2015-07-21

2015-07-21 1840

1840| Вимога | Літера правильної відповіді | Характеристика |

| 1. Своєчасність | Г | (А) Ця вимога означає, що при достатній повноті та своєчасності облік має здійснюватися при мінімальних витратах |

| 2. Економічність і раціональність обліку | А | (Б) При невиконанні цієї вимоги неможливо робити правильні висновки щодо виконання плану та відхилення від нього |

| 3. Порівняність показників обліку з показниками плану | Б | (В) Облік має охоплювати всі сторони господарської діяльності, забезпечуючи необхідну інформацію, але без надмірної деталізації показників |

| 4. Достовірність і правдивість облікових даних | Є | (Г) Тільки за умови наявності цієї вимоги облікова інформація може бути використана для дійового контролю за виконанням планових завдань, усунення недоліків, виявлення резервів і вжиття заходів щодо подальшого покращання господарської діяльності підприємства |

| 5. Оперативність | Ж | (Д) Надання всієї облікової інформації, що необхідна для управління виробництвом, а також всієї облікової інформації ─ зовнішнім користувачам, за умови недопущення зайвої інформації, виключення повторів і непотрібних показників |

| 6. Повнота облікової інформації | В | (Є) Об'єктивна вимога господарювання, невиконання якої призводить до неточностей у справі управління і контролю за діяльністю підприємства, полягає у реальному дійсному відображенні господарських фактів в обліку |

| 7. Точність та об’єктивність даних | Д | (Ж) Забезпечується документуванням усіх господарських операцій, правильним проведен-ням інвентаризації, бухгалтерських записів, оцінки, калькулювання, розподілу витрат |

Практичне заняття 2. Предмет і метод бухгалтерського обліку

1. Предмет і метод бухгалтерського обліку.

2. Класифікація господарських засобів.

Під предметом бухгалтерського обліку слід розуміти інформацію про господарські процеси (постачання, виробництво, реалізація) та господарські операції, яка стосується складу та руху об’єктів обліку.

До об’єктів, що забезпечують господарську діяльність підприємства, відносяться його господарські засоби, а також джерела їх утворення.

Таблиця - Об’єкти бухгалтерського обліку

| Об’єкти, що забезпечують господарську діяльність підприємства | Об’єкти, що становлять господарську діяльність підприємства | ||

| Господарські засоби: - необоротні - оборотні | Джерела утворення господарських засобів: джерела власних засобів – власний капітал джерела залучених засобів – зобов’язання | Господарські процеси: придбання або постачання, виробництво та реалізація в умовах звичайної діяльності. | Результати господарських процесів: Економія Перевитрати Прибуток Збиток |

Господарські засоби – це ресурси підприємства, без наявності яких не можлива його господарська діяльність: основні засоби, сировина та матеріали, технології, грошові кошти та інші засоби платежу, тощо.

Джерела утворення господарських засобів показують, яка частина активів створена та знаходиться в обороті за рахунок власних коштів, тобто є власним капіталом, а яка – за рахунок залучених коштів, тобто є залученим капіталом або зобов’язаннями. Стосовно залученого капіталу або зобов’язань треба сказати, що їх наявність свідчить про тимчасове використання підприємством в обігу залучених (невласних) засобів або засобів, за рахунок яких будуть погашені зобов’язання у майбутньому.

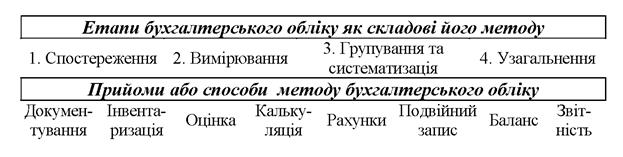

Методом бухгалтерського облікуназивається система способів або прийомів, за допомогою яких об’єкти обліку відображаються та узагальнюються у грошовій оцінці за економічно однорідними ознаками з метою контролю за виконанням статутних вимог, ефективного використання виробничих ресурсів, для забезпечення збереження власності і досягнення найбільшої ефективності господарської діяльності. При детальному вивченні в методі бухгалтерського обліку можна побачити його складові – елементи методу.