2014-02-02

2014-02-02 2932

2932ОБЛІКОВЕ МИСТЕЦТВО СЕРЕДНЬОВІЧЧЯ

1. Облік в епоху раннього середньовіччя – втрата здобутків великих цивілізацій

2. Виникнення та поширення подвійного запису: гіпотези виникнення та варіанти

3. La Riegola de Libro – перша книга з бухгалтерського обліку

4. Науковий доробок Венедикта Котрулі та Л.Пачолі.

2.1. Облік в епоху раннього середньовіччя – втрата здобутків великих цивілізацій

Падіння Римської імперії та завоювання Європи варварами на тривалий час зупинили розвиток науки в суспільстві. Наукові результати, отримані спільними зусиллями багатьох народів, переходили з покоління в покоління усномовно. Ворожнеча та жорстокі війни між народами ускладнювали розвиток торгових відносин: купці мало турбувались про покращення рахівництва, в якому за існуючих в той час умов не відчували особливої потреби. Цим пояснюється майже повна відсутність ведення бухгалтерії як такої протягом тривалого часу.

Протяго періоду в шість століть після розпаду Римської імперії – полчища варварів хвиля за хвилею накочувалися на беззахисну Єчвропу, спустошувалися міста, заростали віковими лісами поля. Голод, епідемії та пошесті призвели до загального обезлюднення, господарське життя замкнулося у вузьких межах феодальних маєтків, торгівля перейшла до рук сирійських та єврейський купців і підтримувалася на мінімальному рівні, кредит взагалі не існував. Міцно забутим опинилася наукова та культун\рна спадщина античності. Письменні люди були винятками навіть серед знаті. Реннє середньовіччя іноде називають «темними століттями».

Однак розвиток обліку в период раннього середньовіччя було уповільненим. Розпад греко-римської культури, навала древнегерманских племен вандалів і варварів привели в занепад всю економіку. У хаосі війни і руйнування була похована давньогрецька цивілізація. У 646 р. у захопленої арабами Олександрії знищена велика бібліотека Олександра Македонського. Однак пізніше араби в Багдаді створили великий науковий центр першого тисячоріччя. Вони перенесли з Індії одне з головних відкриттів людської думки – поняття нуля.

У період раннього середньовіччя переважно переважало натуральне сільське господарство, слабко розвита торгівля й обмін. Усе це стало причиною застою і негативно позначилося на розвиток обліку.

Відносно повний облік у цей час застосовувався в церквах і монастирях, де були зосереджені майнові цінності. У цей період (1086 р.) господарський облік вели у виді Книги кадастру в Англії, де був відбитий опис майна, землі, худоби й ін. Надалі, з пожвавленням торгівлі, облік починає розвиватися дуже швидкими темпами

Економійнич підйом початвя в Європі тільки у ХІ ст.. з крайньо низької точки і тривалий час йшов буде повільно.

Одним із найважливіших факторів, що вплинув на розвиток обліку в цей період, стало зростання значення церкви у суспільному житті та її збагачення. В епоху загального варварства облікове мистецтво могло зберегтись лише в тих окремих інститутах, в яких так чи інакше накопичувались майнові цінності та багатство. Таким інститутом в ті часи і була церква. В епоху масового переселення народів вона виступала єдиною установою, якої більш-менш не торкнувся загальний занепад. Отже церква, яка стала центром культури та накопичення майнових цінностей, мали всі можливості подальшого розвитку облікових знань, і, крім того, можливість застосовувати їх на практиці.

Як відомо, облікове мистецтво виникло на ґрунті розвитку торговельних відносин. Одним із важливих факторів розвитку середньовічних торгових відносин і торговельної діяльності стали Хрестові походи, основним стимулом яких були не релігійні прагнення, а найпрозаїчніші розрахунки. Внаслідок цих походів встановились жваві торгові стосунки Європи з Азією, зокрема із Середньою Азією та Персією. Оскільки Хрестові походи значно стимулювали розвиток торговельних відносин і торговельної діяльності, вони побічно послужили досить серйозним поштовхом для розвитку обліку.

Остаточному оформленню бухгалтерського обліку сприяла широко розвинена торгівля пізнього Середньовіччя, особливо торгівля великих італійських міст – Генуї, Венеції тощо, а в подальшому - її пожвавлення, розквіт після відкриття Америки, шляхів до Індії тощо. Таким чином, бухгалтерський облік набував більш чіткого оформлення як облік купецький та банківський.

Отже, факторами впливу на розвиток обліку в епоху Середньовіччя стали:

1) масове перевезення народів з Азії в Європу;

2) значний вплив арабської культури на культуру народів Європи;

3) Хрестові походи;

4) зростаюче значення церкви та її збагачення;

5) господарський устрій та побут населення середньовіччя

6) книгодрукування (XV).

ЗXIIIст. сформувались облікові парадигми:

1) проста – передбачала облік майна (в т.ч. касу), а доходи і витрати бухгалтер повинен був обчислити сам;

2) камеральна – об’єкт обліку – каса, доходи і витрати;

3) подвійна (диграфічна) – 1 ФГЖ записувався двічі (к. XIII– п. XIV ст.)

Фактори економічного впливу на облік від раннього середньовіччя до епохи відродження:

1) падіння Римської імперії;

2) співіснування натурального обліку і товарно-грошових відносин;

3) зростання значення церкви;

4) великі географічні відкриття;

5) розвиток продуктивних сил внаслідок появи монофактурного виробництва;

розвиток міжнародної торгівлі та міжнародний поділ праці

2.2.Виникнення та поширення подвійного запису: гіпотези виникнення та варіанти

Неоднозначність у визначенні терміну “подвійний запис”, неможливість відшукати документальне першоджерело призвели до того, що були запропоновані й до сьогоднішнього дня висуваються різні версії щодо трактування місця і причин виникнення подвійного запису.

Облікові книги деяких середньовічних компаній, що збереглися в архівах італійських міст, були тим джерелом, з яких теоретики та практики бухгалтерського обліку робили висновки про час виникнення подвійного запису. Через два сторіччя після найбільш ранніх джерел підтвердження існування подвійної бухгалтерії з’явився “Трактат про рахунки і записи” Луки Пачолі [12, с. 430-435], однак він не містив жодного факту, який би вказував на період виникнення цього методу бухгалтерського обліку. Такі дані були відсутні й у таких працях з бухгалтерського обліку, тому час, місце виникнення й ім’я першовідкривача подвійного запису достовірно встановити неможливо.

Місцем виникнення подвійного запису вважалися різні країни, зокрема, Давня Греція, Давній Рим, Японія, Італія та інші середньовічні країни (табл. 1).

Таблиця 1. Гіпотези істориків щодо місця виникнення подвійного запису

| Місце виникнення подвійної бухгалтерії | Автор, який пропонував певну гіпотезу |

| Давній Рим | Г. Нібур |

| Давня Греція | Е. Гільяр, Г. Перро |

| Японія | І. Хіраі |

| Німеччина | Тельшов |

| Італія | Дезімоні, А.Д. Кастелллані, Паньї, Р. де Рувер |

| Франція | Е. Форестьє |

Доказом всіх гіпотез виступали письмові документи та облікові регістри середньовічних компаній.

Начиная с XI-XIII вв., в итальянских регионах шел ускоренный процесс формирования городов, что создавало новые рынки, общественные и экономические ресурсы и потребности. Благодаря сложившейся исторически ситуации, крепли старые торговые связи и создавались новые возможности и рынки. Импульс к развитию получили банковское дело, страхование, вексельное обращение. Наиболее значимыми финансовыми и торговыми центрами были Генуя, Флоренция, и Венеция. В особенности благоприятная ситуация для развития торговли сложилась для Венеции.

Подвійний запис виник в к. XIII – п. XIV ст. в середньовічній Італії для забезпечення потреб купців.

Важнейшим фактором возникновения замкнутой и полной системы двойной записи явился рационально применяемый капитал и расчет прибыли (убытка) на него в условиях развивающегося капитализма.

Л. РУИС концепция возникновения двойной записи. Концепция основана на предпосылке о том, что двойная запись зародилась как практический прием, использовавшийся для контроля над имуществом и обязательствами, который не имел под собой теоретической базы.

| Учетные регистры | Печатные работы | ||||||

| Дидактические манускрипты | |||||||

| Учетные регистры | |||||||

| Древний Рим | Италия (с XVI в. страны Западной Европы) | ||||||

| 30 г. до н.э –193 г. н. э[1] | XIII в. | XIVв. | XVв. | XVIв. | |||

| Эмбриональный период | Возникновение двойной записи | ||||||

схема 2. Концепция возникновения двойной записи:

1 – наименование периода;

3 – территория;

4 – область проявления двойной записи.

Первоисточниками, по которым можно реконструировать исторический процесс зарождения двойной бухгалтерии в Италии XIII-XV веков, являются книги купцов, банков, компаний, государственных образований, сохранившиеся к нашему времени. Степень сохранности источников по различным регионам различна, и составить полную картину из разрозненных остатков – непростая задача. В целом, наиболее хорошо и полно сохранившимися источниками, дошедшими до настоящего времени, являются записи флорентийских купцов и компаний. Книги компании Уццано можно обнаружить даже в России: в Архиве Института Истории Академии Наук в Санкт-Петербурге, в Западно-Европейской секции есть фонд, в котором содержатся записи Уццано. В. И. Рутенбург издал этот фонд полностью, как представляющий особую ценность[2].

В диссертации были рассмотрены учетные регистры нескольких крупнейших торгово-финансовых центров северной Италии XIII-XV вв. Это книги Генуэзской коммуны (1340 г.). Книги компаний венецианских купцов: Дональдо Соранцо (1410-1416 и 1406-1434), Джакомо Бадоера (1436-1440), Барбариго (1430-1440 и 1456-1482). Учетные регистры купцов Флорентийской республики: Фини (1296-1314), Фаролфи (1299-1300), Альберти (1302-1329), дель Бене (1318-1322) и Датини (1360-1410). В некоторых случаях были приведены факсимильные копии отдельных первоисточников.

В XIII - XV в. не все бухгалтерские книги велись согласно полной системе двойной записи. Однако, развитие торговой деятельности и рост торговых оборотов, неминуемо вели к использованию новых методов. Обращение к примерам ранних бухгалтерских регистров, которые велись в различных регионах Италии, показало, что практика ведения учета была неоднородной. На основе представленных фрагментов счетов, Журналов и Главных книг, можно сделать вывод о различиях, существовавших в форме и технике между ранними системами бухгалтерских записей в различных регионах Италии, а также о первоначальной независимости их друг от друг

| Характеристики учетных регистров | Регион Италии | ||

| Генуя | Венеция | Флоренция | |

| 1. Язык регистров | латинский | венецианский вольгаре | тосканский вольгаре |

| 2. Форма счетов | табулярный на одной странице | табулярный, на одной и на двух страницах (фолио) | Первоначально в форме параграфа; переход к билатеральной форме к началу XV в. |

| 3. Наименование регистров и различия в их составе | Главная книга: Cartularium | Главная книга: Quaderno | Главная книга: Libro grande · Открывалось несколько больших книг (Libro dell´entrata e uscita, Libro di mercanzie и т.д.) · Характерно ведение предварительных регистров, носивших название тетрадей quaderno |

табл. 2. Некоторые различия в ведении учетных регистров XIII-XV вв.

трех наиболее развитых регионов Италии

Так, в Венеции господствовала табулярная (билатеральная) форма[3] счета, характерная расположением страниц дебета (Dare) и кредита (Avere) на развороте книги. Во Флоренции первоначальной формой записей был параграф: Главная книга делилась на дебетовую и кредитовую половины. Переход на табулярную форму произошел позднее, к концу XIV в. Табулярная форма записи была более совершенна для балансирования книг. Переход книг Ф. Датини на билатеральную форму (1383г.) совпадает по времени с началом составления балансовых отчетов его филиалов и отделений.

Концепция ежегодного балансирования книг не была принята, часто книги закрывались не в связи с окончанием отчетного периода, а по мере их заполнения. Но, в ряде случаев, она соблюдалась. Один из первых примеров подведения ежегодных итогов засвидетельствован в самых ранних учетных регистрах по двойной записи, известных ученым, в книгах Генуэзской коммуны 1340 г. Он объясним ежегодным политическим циклом в Генуе и целями общественного контроля. Намного более важным следует считать пример учетных книг флорентийца Датини. К концу XIV в. учет и контроль в его компании был построен на принципе составления периодичной отчетности. Управляющие отделениями были обязаны регулярно высылать отчетность в головное отделение. В качестве примера можно привести пример баланса и отчета (счета) о прибылях и убытках отделения в Барселоне на 31 января 1399 г[4]. Книги балансировались, а небольшие ошибки, если они возникали, бухгалтеры не исправляли, а приписывали разницу к доходу и убытку.

Как правильно отметил А.С.Литтлтон, «фрагменты старинных книг и описаний старой бухгалтерской практики, показывают достаточно ясно, что современная бухгалтерия не являлась изобретением одного человека или даже плодом мыслей целого поколения, но это скорее результат долгого процесса эволюции»[5]. Неоднородность техники в различных регионах Италии подтверждает мысль, выраженную М.И. Кутером, о том, «что двойная запись зародилась одновременно в нескольких центрах средневековой Италии, и в системах ее не было единства»[6].

Система двойной записи входила в экономическую жизнь Италии позднего средневековья неравномерно. Можно сделать вывод о диффузном характере распространения двойной записи в учетной практике. Изначально оно было неоднородным, но со временем происходило сглаживание различий. Принимались наиболее удачные формы, учет приобретал все большую унификацию и схожие формы по всем регионам. К XV в. в книгах итальянских купцов наблюдается переход на табулярную форму счета, а также формирование основных элементов полной системы двойной записи: счетов Прибыли и убытка, Капитала, балансирования.

В середньовіччі існувала професія подорожуючих писців, які за плату вели бухгалтерський облік. ХІ ст. – період виникнення комерційної освіти. У кінці ХІІІ ст. в Італії з’являються приватні вчителі, видається ряд підручників.

Основні облікові прийоми – інвентаризація та звітність. Поступово, особливо в монастирях, отримує розповсюдження складання інвентаризаційних описів, які містили систематичні записи.

Бірки використовувались як векселі, як чеки.

Відносини між платниками і покупцями в середні століття оформлялися з допомогою бирки - дощечки, наякій робилися зарубки, що відповідали певній величині платежу. Бирка розколювалася вздовж, одна половина залишалася в одержувача («прибутковий ордер»), а друга віддавалася платнику («квитанція»). У правильності записів можна було переконатися, склавши половинки. Якщо насічки збігалися, значить, запис була справжньою. Биркової облік широко використовувався і всередині господарства для того, щоб відображати переміщення цінностей від однієї матеріально відповідальної особи до іншої. Бірки служили «векселями», «чеками» у вільному обігу і засобом погашення боргів замість готівки. Відомі випадки, коли власники однієї з половинок намагалися підробити зарубки, проте були швидко викриті.Биркової облік досить довгий час був поширений в різних країнах. В Англії, наприклад, він проіснував до початку XIX століття.До XIII століття в Західній Європі склалася цікава система обліку касових операцій. Взяти, наприклад, касову книгу скарбника папи римського Миколи III (XIII століття). У її першій половині містився облік приходу, у другій - облік витрат. Касові книги папських скарбників XV - XVI століть дають уявлення про систему грошового обліку. Кожна прибуткова запис містила дату, суму прописом та цифрами, підстава платежу і вказівка на те, від кого було надходження грошей. Фіксувалася так же валюта платежу: іноземна, якщо вона мала місце, і папські гроші. Будь видаткова запис в свою чергу містила дату, суму прописом та цифрами, посилання на розпорядчий документ, ім'я одержувача грошей, призначення платежу і спосіб оплати. Вгорі кожної сторінки касової книги вказувався рік, коли вона складалася.Особи, на яких покладалося ведення касових книг, приносили присягу. Для будь-якого виправлення записів потрібно було мати спеціальну постанову. Неправильна запис не закреслюється, а підкреслювалася; зверху вписувався правильний текст. Виправлення у всіх книгах виконував тільки один спеціально для цього призначений нотаріус.Особливий порядок ведення записів існував у тамплієрів - могутнього і багатого католицького духовно-лицарського ордену. Прибутковий касовий журнал вівся день у день, платник отримував квитанцію. На початку дня в журналі проставлялися дата й ім'я чергового лицаря - касира. У кожній статті вказувалося: від кого надійшли гроші, сума внеску і вид валюти (в окремих випадках - з перекладом на паризьку валюту по існував курсом), найменування фактичного платника або посередника, причина внеску. Видаткові операції, якщо гроші виплачувалися з надходжень поточного дня, записувалися тут же. Проте в основному видаткові операції відбивалися в окремому журналі. Таким чином, всі записи велися в двох журналах - регістрах хронологічного обліку.Щодня за цими журналам підбивалися підсумки, а потім на основі зроблених записів здійснювалося розподіл відомостей відповідно до вимог систематичного обліку, як сказали б зараз. Облік вівся на латинській мові і римськими цифрами.

Причини того, що подвійний запис не виник раніше XIII ст.:

1) через переважно натуральний характер господарства гроші були занадто рідким явищем;

2) багато століть у психології людей переважали не кількісні, а якісні уявлення;

3) з усіх функцій грошей переважала функція засобу платежу;

4) не стримала належного визначення категорія “прибуток”.

С.Н. Рогозіна вважає, що причиною появи подвійного запису можна згрупувати по трьох напрямках:

1) методологічний напрямок – подвійний запис з'явився в результатів поступового осмысления подвійного характеру фактів господарського життя.

2) технологічний напрямок – простий запис перестав відповідати вимогам ведення господарства, не забезпечувала перевірку достовірності результатної інформації; бухгалтер (обліковий працівник) з метою недопущення помилок та перевірки правильної своїх записів робить певні відмітки по операціях, що призвело до виникнення технічного прийому подвійної реєстрації ФГЖ. Виникнення подвійного запису як методу технологічної обробки даних сприяла удосконаленню записів в облікових книгах;

3) контрольний напрямок – групування чисел в двох графах – оприбуткування і витрачання – дозволило бухгалтеру оперативно порівняти інформацію і визначати залишки по рахунках. За допомогою інвентаризації залишки по рахунках порівнювались з фактичними залишками, контролюючи діяльність пов'язаних в ході ведення господарства осіб. Тобто здійснювався контроль записів по рахунках та правових і економічних відносин, які виникають в процесі господарювання.

Етапами еволюції подвійного запису за Раймондом де Рувера є: 1) подвійний запис зародився як формальний прийом, як наслідок еволюції методів реєстрації. 2) подвійний запис розглядається як технічний прийом, який дозволяє автоматично проконтролювати правильність записів господарських оборотів. 3) облік є єдиною закінченою і замкнутою системою і, отже, використовуючи єдиний грошовий вимірник.

А.З. Попов вважав, що існування подвійного обліку є незмінним законом природи. Подвійний облік, на думку О.П. Рудановського, грунтується на законі подвійності, а “закон подвійності є закон природи, який говорить про зв’язок всіх протилежностей, породжених життям”. О.П. Рудановьский робить висновок про вічність подвійного обліку, який грунтується на протилежності. Подвійний закон обертається у нього в універсальний закон розуміння істини

Насправді ж подвійний облік виник на певному історичному етапі. Він породжений певною системою економічної організації. Корні його виникнення і розвитку приховуються в суспільних, виробничих відносинах, в інтересах певних класів.

Одні вчені вважають, що подвійна бухгалтерія винайдена німцями, інші – італійцями. Останні засновником подвійної бухгалтерії вважали Луку Пачолі, друкована праця якого вийшла в 1494 р. Однак, дослідження показали що системи подвійної бухгалтерії вперше застосовувалась в Генуезькому міському управлінні. В 1889 р. професор Дезімоні досліджував історію виникнення і розвитку банку св. Георгія в Генуї. При дослідженні Дезімоні виявив рахункові книги Генуезької Міської громади. Ці книги велись за подвійною системою рахівництва. Таким чином, було встановлено, що в історії рахівництва книги з подвійним записом були знайдені в Генуї, задовго до появи праці Л. Пачолі (Жилинская Л.Ф., 1998 р., с. 56).

Рахункові книги Генуезької громади до 1340 р. були знищені пожежею. Однак, в архівах громади знайдено вказівки на необхідність ведення рахункових книг за подвійною системою. Отже, можна стверджувати, що в Генуї ще задовго до 1340 р. застосовувалась подвійна бухгалтерія. Але це лише припущення. Таким чином, можна вважати, що саме Генуя є колискою подвійної системи рахівництва. Генуя мала торговельні відносини з Венецією, Флоренцією та іншими містами Італії. Тому зрозуміло чому подвійна бухгалтерія поширилась по всій Італії. УВенеції відомими були рахункові книги братів Соранцо (1406-1434), книги Бадоера (1436-1439) і Варбариго (1430-1440). Всі вони велись з використанням подвійного запису (Жилинская Л.Ф., 1998 р., с. 56-57).

З точи зору історичного розвитку цікавим є запитання, чому виникла подвійна бухгалтерія, що заставило італійських, а згодом і бухгалтерів всього світу прийняти ідеї подвійної бухгалтерії. Дати відповідь на це складне запитання однозначно важко. Ймовірним є те, що на певному етапі розвитку суспільства, пов’язаного з виникненням капіталістичних відносин (В. Зомбарт), розвитком кредиту (Ж. Прудон, А.П. Рудановський та ін.), виникненням компаній (Р. де Рувер), еволюцією двосторонньої форми ведення рахунків Головної книги, простий запис перестав відповідати вимогам ведення господарства, не забезпечувала перевірку достовірності записів (Т. Цербі). Ці технічні недоліки простого запису поступово стали містити обробку все більшого обсягу даних і зробились об’єктом уваги бухгалтерів. В результаті чого виник прийом подвійної реєстрації ФГЖ. Виникнення подвійного запису було обумовлене багатьма причинами, зокрема, на думку Е. Войцеховського, появою “вертикальних” записів.

З 1211 р. збереглась торговельна книга невідомого флорентіського банкіра з Болонії, яка велась наступним чином: після запису, який відображав дату виникнення боргу, його суму і ім’я боржника, залишався рядок для майбутньої реєстрації оплати боргу. При погашенні боргу обидва записи перекреслювались вертикальноюлінією. Надалі “вертикальні” записи поступились місцем подвійним записам, при яких сплата відмічалась збоку від боргу. В результаті, облікові працівники необдумано підійшли до формування двостороннього рахунку. Перший такий рахунок з’явився в 1228 р. (Жилинская Л.Ф., 1998 р., с. 57).

Подвійний запис як технічний прийом став зручним для контролю за рознесенням даних по рахунках. Групування чисел в двох графах – оприбуткування і витрачання – дозволило бухгалтеру оперативно порівнювати інформацію і виводити залишки по рахунках (Жилинская Л.Ф., 1998 р., с. 57).

Дослідники, які притримуються методологічного напрямку у виникненні подвійного запису, виходять з того, що подвійний запис з’явився в результаті подвійного характеру ФГЖ. Вважають, що всі ФГЖ за своїм впливом на стан майна було умовно поділені на позитивні і негативні. Виділення позитивних і негативних ФГЖ стали відображати на протилежних сторонах рахунку. За такою системою велись багато книг розрахунків, які збереглись з другої половини ХІІІ ст. (Жилинская Л.Ф., 1998 р., с. 58).

Згодом з’явилась графічна форма балансу, де з лівого боку – в активі – відображались гроші, товари, дебіторська заборгованість, а з правої – в пасиві – кредиторська. Однак актив при такій побудові не урівноважувався з пасивом і різниця представляла собою власне майно власника підприємства. Це привело до формування поняття власного капіталу у вигляді балансуючої активу і пасиву статті балансу.

Поступово застосування рахунків, які мають дві сторони для позитивних і негативних записів, поширились на касові книги і облік інших речових складових майна.

Завершальною стадією формування подвійної бухгалтерії стало ведення рахунку Прибутків і збитків для поточної реєстрації збільшення або зменшення майна власника в зв’язку з отриманими результатами діяльності, а рахунок Капіталу став використовуватись для відображення постійної вартості майна, вкладеного власником на початку господарювання. Рахунок Прибутків і збитків, який з’явився в другій половині XIV ст. і який затвердився як елемент бухобліку в XV ст., ознаменував кінцеву перемогу подвійної бухгалтерії (Жилинская Л.Ф., 1998

У праці де Рувера книги десятків італійських компаній, що застосовували різні варіанти подвійної бухгалтерії, в тому числі і найбільш високого рівня. Це свідчить про широке поширення подвійної бухгалтерії в різних містах Північної Італії.

Компанії Франческо ді Марко Датіні (1335-1410 рр.) – книги Датіні є найбільш повними та досконалими зразками подвійної бухгалтерії долітературного періоду з усіх відомих до сьогодні. Французький історик Фернан Бродель називає книги Датіні шедеврами. Напевно, що і сам Датіні надзвичайно високо оцінював постановку обліку в своїй компанії. Про це можна судити з його заповіту, головною метою якого було збереження облікових книг для майбутніх поколінь.

Вцілому історики не прийшли до єдиної точки зору, які з уцілілих облікових книг слід вважати найбільш ранніми свідоцтвами подвійної бухгалтерії. Більшість істориків, включаючи Раймонда де Рувера, називають в якості таких облікові книги генуезької комуни за 1340 р., Ф. Меліс, найбільш авторитетний історик обліку ХХ ст., - книги флорентійських компаній Фіні за 1296 р. та Фаролфі за 1299 р.

В книгах обох компаній використовуються результатні рахунки, а кожний запис в Головній книзі містить посилання на кореспондуючий рахунок. Хронологічний запис в компанії Фаролфі розділений між журналом та касовою книгою.

Книги генуезької комуни за 1340 р., які повністю збереглися до наших днів, задовольняють усім вимогам подвійної бухгалтерії. На сьогодні вони офіційно визнаються найбільш раннім свідоцтвом подвійної бухгалтерії.

Є документи, за якими можна зробити висновок, що перехід до подвійної бухгалтерії був здійснений в 1327 р. - в цьому році були виявлені багаточисленні фінансові зловживання. Для того, щоб їх уникнути, було прийнято рішення повністю переглянути усю систему рахівництва.

Двойная запись – это метод учета имущества и обязательств хозяйствующего субъекта, оформившийся в XIII-XV вв. в Италии. В его основу легла процедура двустороннего характера, имеющая древние исторические корни и восходящая к долговому учету Древнего Рима и античности. Развитие двойной записи в полную и замкнутую систему неразрывно связано с одной из основных ее функций, которая заключается в возможности расчета прибыли (убытка) на вовлеченный в рисковую деятельность капитал.

Формальные признаки двойной записи. Первичная характеристика, которая может быть дана, основана на самой терминологической формуле «двойная запись». В ранней литературе по бухгалтерскому учету долгое время не существовало единой терминологии, обозначающей метод двойной записи. Впервые использование терминологии «двойная запись» встречается в 1700 г. в названии работы П.Жирадо «Искусство ведения книг по двойной записи». Тенденция к выделению термина «двойная запись» (для русского языка характерно также использование термина «двойная бухгалтерия») и сознательное использование его в названии работ по бухгалтерии, возникла примерно в кон. XVIII в. и продолжилась до начала XX в. В современной литературе термин «бухгалтерский учет» изначально предполагает учет, основанный на методологии двойной записи, поэтому между ними как бы ставится знак равенства. Кроме того, современные работы по бухгалтерскому учету затрагивают более широкий круг теоретических и практических вопросов, выходящий за рамки рассмотрения методологии двойной записи.

В названиях самых первых работ по бухгалтерскому учету, уже можно было найти три основных признака, которые возникали на практике в бухгалтерских регистрах в результате применения метода двойной записи: двойственность книг: Журнала и Главной книги; двойственность счетов: дебетовые и кредитовые стороны; двойственность записи или перенесения записи. Эти виды двойственности являются важнейшей составляющей частью формальной характеристики бухгалтерского учета, основанного на двойной записи. Ведение бухгалтерских книг по двойной записи позволяло создавать некую упорядоченную сортировку массива хозяйственных операций по отдельным объектам учета на счетах Главной книги. Каждый счет Главной книги должен был быть сбалансирован при ее закрытии. Таким образом, возникал пробный баланс счетов, на первых этапах развития двойной записи использовавшийся в проверочных целях.

Фундаментальные свойства и содержание двойной записи.[7] По справедливому замечанию А.С. Литтлтона, сбалансированность счетов, вытекающее из формальных свойств двойной записи, все еще не является полным критерием двойной записи. Это лишь форма, которая несет в себе более глубокое содержание. Фундаментальные свойства и содержание двойной записи заключаются в отражении изменения экономического положения хозяйствующего субъекта[8]. Ведение бухгалтерского учета, основанного на методологии двойной записи, предполагает изначальное представление имущества в замкнутой и полной системе баланса. Базовая интерпретация балансового равновесия заключается в том, что весь состав средств и ресурсов (актив), используемых в хозяйственной деятельности, равен источникам их формирования (пассив): Актив = Пассив.

Все последующие изменения в составе имущества и обязательств, произошедшие в результате различных хозяйственных операций, имеют двойственный характер, и эти две стороны всегда находятся в нерушимой взаимосвязи, которая устанавливается процедурой двойной записи. По окончании отчетного периода имущественное положение хозяйства представляется в той же замкнутой системе баланса; положительные изменения чистых активов предприятия за период, т.е. их прирост, представлены в форме прибыли отчетного периода; отрицательные – в виде убытка.

2.3. La Riegola de Libro – перша книга з бухгалтерського обліку

2.4. Науковий доробок Венедикта Котрулі та Л.Пачолі.

· 1458 р. –Бенедикт Котрулі написав працю “Про торгівлю і досконалого купця ” (1458 р.).

1573 р. – рік опублікування.

· Лука Пачолі (математик). Навчав синів багатих купців математиці. Друг і вчитель Леонардо да Вінчі

В цілому, кінцево формування системи подвійної бухгалтерії, її творче обгрунтування можна вважати заслугою італійської школи, зокрема Л. Пачолі

Від перших авторів у сфері бухгалтерського обліку беруть початок два основних теоретичних напрями.

Один пов’язаний із ім’ям Венедикто Котрулі (книга “Про торгівлю та досконалого купця”, у якій є глава “Про купецьку бухгалтерію”), який розглядав бухгалтерський облік як знаряддя управління окремими підприємствами.

Інший пов’язаний із ідеями Луки Пачолі, що представляли бухгалтерський облік як методологічну науку. Тільки Лука Пачолі зміг узагальнити свій багаторічний досвід і написати теоретичну працю з бухгалтерського обліку. Однак в книзі Л. Пачолі не було теорії обліку і не було науки. Він описав тільки облікову процедуру.

Лука Пачолі – математик зі світовим ім’ям, людина універсальних знань, учень Пьєро делла Франческа і Леона Баттіста Альберті, друг і вчитель Леонардо да Вінчі. Основним у творчому надбанні Л. Пачолі є теоретичний опис подвійного запису.

Його велика, плідна та багаторічна праця вийшла у світ 10-го листопада 1494 р. у Венеції та мала назву “Summa de Arithmetica, Geometria, Proportioni et Proportionalita” – “Сума арифметики, геометрії, вчення про пропорції і відношення”.

Л. Пачолі зробив опис однієї з перших форм рахівництва, яка отримала в теорії назву старої італійської або венеціанської. Її сутність полягає у трьохрівневій організації обліку. Для кожного рівня Л. Пачолі виділяв окремий регістр-книгу.

Історики відмічають п’ять найголовніших моментів, які Лука вніс до справи розвитку бухгалтерського обліку.

10.11.1494 р. “Сума арифметики й геометрії, вчення про пропорції і відношення” містила трактат “Про рахунки і записи”, який головним чином був присвячений математиці і, водночас, містив цілий розділ про подвійну бухгалтерію. Трактат складався з 36 невеликих за обсягом глав і поділявся на три частини. Першу частину з них автор назвав „Інвентарем”, а другу – „Диспозицією”, найбільш значну, третю частину книги, Лука Пачолі назвав „Зошитом”, який охоплював всі рахунки, однак поділу на аналітичні та синтетичні рахунки тут ще не було.

Найголовніші внески праці:

1) теоретичні обґрунтування подвійного запису. Досліджував (описував) терміни дебет і кредит (хоча їх не вживав)

2) створив персоналістичну модель обліку і тим самим заклав основи для його юридичного тлумачення

3) він вперше ввів в облік моделювання, що базувалось на комбінаториці

4) розглядав облік як самостійний метод, що базується на застосуванні подвійного запису і використовується для відображення господарських процесів на окремому підприємстві

5) сформулював 2 завдання в обліку: 1) отримання інформації про стан справ; 2) обчислення фінансового результату.

Пачолі вивів 2 постулати:

– сума дебетових оборотів завжди тотожна сумі кредитних оборотів тієї ж самої системи рахунків;

– сума дебетових сальдо завжди тотожна сумі кредитових сальдо тієї ж системи рахунків.

В Трактаті описаний “венеціанський спосіб” – надто скорочений варіант подвійної бухгалтерії. Простота пояснюється тим, що венеціанський варіант не передбачав того, що є метою сучасної бухгалтерії – складання бухгалтерської звітності. Завдяки своїй простоті венеціанський варіант був широко поширений серед дрібних і середніх компаній та навіть викладався поряд з арифметикою в комерційних училищах низки міст Північної Італії.

Проте цей варіант подвійної бухгалтерії не був єдиним для того часу. В низці великих торговельно-банківських компаній Флоренції задовго до появи Трактату застосовувалася подвійна бухгалтерія надзвичайно високого рівня. Вже в ХIV столітті рахівники цих компаній систематично використовували майже усі відомі на сьогодні методи ведення обліку, регулярно складали бухгалтерську звітність. Вони уміли класично правильно вирішувати найбільш складне для бухгалтерів завдання – обчислювати фінансовий результат та навіть диференціювати його за видами діяльності.

Необоротні активи були відділені від оборотних та на них нараховувалася амортизація, у звітності наявні такі статті, як витрати майбутніх періодів та реверви з невиплачених податків та майбутніх витрат, прибуток, отриманий від торгівлі, відокремлений від прибутку, отриманого за валютними операціями.

Трактат "Про рахунки і записи" складався з 36 невеликих за обсягом розділів і поділявся на дві частини. Першу з них автор назвав "інвентарем", а другу — "диспозицією". В останній докладно описуються три найголовніші купецькі книги, які є основними регістрами "венеціанського" способу рахівництва. "Безпосередньо після інвентарю пояснюю, — зазначається у трактаті, — що для легкості та зручності потрібні три книги: одна називається Меморіалом, друга — Журналом, а третя — Зошитом". (Зошит з другої половини XVI ст. стали називати Головною книгою.)

Меморіалом називалась чорнова (пам'ятна) книга, записи в яку робили "учні прикажчики" з усіма подробицями описання проведених операцій. Журнал був другою книгою "венеціанського" способу рахівництва. Він призначався для хронологічного запису журнальних статей під "дати" і "мати", тобто для розміщення операцій, які відображалися за рахунками, що дебетувалися і кредитувалися. Наприклад, "Каса готівки винна Капіталу", "Палермський цукор винен Касі", "Витрати на товари винні Касі", "Банк м. Ліповані винен Касі".

Записи в журналі здійснювали на підставі Меморіалу, який заміняв первинні документи, адже за цієї форми вони ще не відігравали тієї ролі, яку їм відвели в майбутньому.

Найбільш значну третю книгу Лука Пачолі назвав Зошитом, який охоплював усі рахунки, однак поділу на аналітичні й синтетичні рахунки тут ще не було. Рахунки на певну дату сальдувались і слугували підставою для складання балансу, який мав вигляд складеного у довжину паперу, на якому з правого боку перелічені всі довірителі, а з лівого — всі боржники.

У трактаті автор не дає чіткої класифікації рахунків. Однак у нього вже помітне певне їх групування. Насамперед вчений створює групу рахунків для обліку грошей, речей, товарів і розрахунків, а також капіталу, тобто всього, що відображається в інвентарі. Далі він наводить групу результатних рахунків, до яких належать і витрати на товари, домашні витрати купця, рахунок зиску та втрат.

Л. Пачолі, а пізніше і Д.Л. Тальєнте розкривали результатні рахунки тільки записами в Головній книзі, не вносячи їх до Журналу, що позбавляло необхідної тотожності підсумків хронологічного і систематичного записів.

Таким чином, "венеціанська" форма бухгалтерії передбачала:

1. хронологічний і систематичний запис;

2. відокремлення першого від другого;

3. те, що синтетичні рахунки не ведуться — у Головній книзі відкривають прості (аналітичні) рахунки;

4. всі операції "жур-налізуються" — кожна операція неодмінно оформляється окремою журнальною статтею;

5. принцип обґрунтування господарських операцій документами ще не було установлено, тому Меморіал був не тільки реєстраційною, а й пам'ятною книгою — єдиною підставою для бухгалтерських проводок;

6. всю облікову роботу могла виконувати одна людина — у той час ще не було необхідності в поділі облікової праці.

Початок базисної "облікової моделі", яка використовується і сьогодні, поклав Л. Пачолі. Він описав методику, яка була відома італійським купцям і застосовувалась для обліку їх торговельних справ. Але в трактаті не було ні теорії обліку, ні науки. Він описував лише облікову процедуру. За ступенем впливу на розвиток обліку з ним не може зрівнятись жодна праця. Історики зазначають декілька найголовніших моментів, які Л. Пачолі вніс у справу розвитку бухгалтерського обліку.

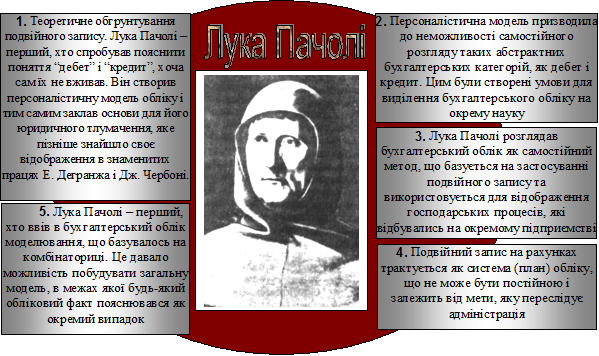

1. Теоретичне обґрунтування подвійного запису. Л. Пачолі був першим, хто спробував пояснити поняття "дебет" і "кредит", хоча сам їх не вживав. Він створив персоналістичну модель обліку і тим самим заклав основи для його юридичного тлумачення, яке пізніше знайшло своє відображення у знаменитих працях Е. Дегранжа і Дж. Чербоні. Відомий французький бухгалтер П. Гарньє назве свою книгу "Облік-алгебра права", в якій принцип подвійного запису пояснить виходячи з причинно-наслідкових зв'язків (кредит — причина, дебет — наслідок). Персоналістична модель виявилась настільки вдалою, що нею зацікавились і використовували у своїх працях К. Маркс і Ф. Енгельс при поясненні подвійного запису.

2. Персоналістична модель приводила до неможливості самостійного розгляду таких абстрактних бухгалтерських категорій, як дебет і кредит. Цим було створено умови для виділення бухгалтерського обліку в окрему науку.

3. Л. Пачолі бухгалтерський облік розглядав як самостійний метод, що базується на застосуванні подвійного запису і використовується для відображення господарських процесів, що відбувались на окремому підприємстві та за його межами. Таке тлумачення відрізнялось від праці Б. Котрульї, який вважав, що об'єктом бухгалтерського обліку є окреме підприємство,

4. Подвійний запис на рахунках трактується як система (план) обліку, яка не може бути постійною і залежить від мети, яку ставить адміністрація.

5. Л. Пачолі — перший, хто ввів у бухгалтерський облік моде-лювання, що базувалось на комбінаториці. Це давало можливість побудувати загальну модель, у межах якої будь-який обліковий факт пояснюється як окремий випадок.

Перелічені вище п'ять принципів актуальні й тепер. Подальший розвиток бухгалтерського обліку не порушив головних принципів, які обґрунтував Л. Пачолі. Сучасний розвиток інформатики підтвердив, що метод подвійного запису є методологічним прийомом, який має загальний характер і забезпечує системне відображення інформації в бухгалтерському обліку.

Іспанія залишила слід у теорії обліку, особливо в розумінні його юридичної природи. Іспанія була першою країною, яка стала на шлях державної регламентації обліку. Вже в XIII ст. у Кастилії було видано спеціальний закон про введення облікових регістрів (книг). У 1549 р. вийшла нова редакція цього закону.

Родоначальниками юридичного напряму в бухгалтерському обліку слід визнати вченого-математика і юриста Дієго дель Кастілло (1522 p.), який кожний факт господарського життя — купівлю, продаж, внесок трактував як договір. Предметом обліку, на його думку, були договори. Він зводив облік не до адміністративного, а до цивільного права. Мета обліку зводилась до відображення юридичних прав і зобов'язань учасників договорів. Визнаючи предметом бухгалтерії договори, Д. Кастілло значно розширив сферу об'єктів обліку. Наприклад, бухгалтер мав не просто реєструвати надходження товару, а спочатку відобразити надходження товару за договором, а потім його виконання. Баланс включав усіх осіб, з якими було укладено договори, і відображав обсяг прав і зобов'язань, які випливали з цих договорів.

Юридичний напрямок бухгалтерії продовжив Гаспар де Техада. Він стверджував, що бухгалтерський облік — це ведення рахунків з метою ефективного управління та контролю підзвітних осіб. Юридична регламентація обліку привела до розвитку вчення про звітність. Г. Техада висунув принцип річної звітності, а в її центрі — баланс.

У Німеччині ідея обліку зводилась не до виявлення фінансових результатів, так як це робили італійці, а до розкриття внутрішніх розрахунків з матеріально відповідальними особами-факторами. У 1531 р. Йоганн Готліб зробив спробу пристосувати італійську бухгалтерію в межах німецької факторної. Послідовниками синтезу німецьких та італійських ідей обліку були видатні німецькі бухгалтери Вольфган Швайкер (1549 р.) та Христоф Хагер (1654 p.).

Німецьку форму рахівництва вперше описав Гельвіг у 1774 р. Вважається, що ця форма виникла в результаті поділу журналу на меморіал та касову книгу. В першому регістрі в хронологічному порядку реєструються всі факти господарської діяльності, не відображаючи при цьому каси. Однак найбільш імовірним вважається те, що в Німеччині довгі роки переважала камеральна бухгалтерія, у центрі якої був облік каси.

Тому поширення італійської подвійної бухгалтерії зумовило доповнення добре відомої касової книги меморіалом, і внаслідок цього хронологічні записи стали вести у двох регістрах, а записи за рахунками Головної книги — підсумками один раз на місяць. За італійської форми кожну операцію відображали в Головній книзі.

Другій половині XVII ст. Франція стала наймогутнішою державою світу, її облік домінував у Європі. Саме у Франції виник афоризм, який часто цитують зараз: "Облік — це функція управління". Облік розглядався як складова науки про управління окремими підприємствами.

Для французьких авторів характерний примат рахунків над балансом. Самусль Рикар рекомендував вести спеціальний рахунок, куди потрібно було б заносити усі операції, які записувались у дебет і кредит. Через багато років Н. Анастоліо, Е. Леоте, Д. Чербоне надали цьому рахунку теоретичне значення, назвавши його рахунком власника.

Великим кроком вперед після робіт Л. Пачолі було те, що Ж. Саварі запропонував ведення як основних, так і допоміжних книг. Таким чином, Саварі сформулював одне з основних понять обліку: поділ рахунків та регістрів, у яких ведуться рахунки, на синтетичні й аналітичні. Таким чином, було створено двоступінчату систему реєстрації даних, що мало велике значення для розвитку бухгалтерської науки.

Баланс трактувався як самобалансуючий фінал Головної книги, в якому підсумок дебетових сальдо дорівнює підсумку кредитових. Тобто баланс розумівся як гарантія рознесення операцій за рахунками. Французька форма рахівництва (Дела Порт) характеризувалася тим, що, крім касового журналу та меморіалу, тут вводились й інші, розраховані на кожний вид основних операцій.

Різновидом французької форми можна назвати бельгійську форму рахівництва (Бат-тайль). Ця форма передбачала диференціацію журналу на чотири самостійних регістри: 1) купівля; 2) продаж; 3) каси; 4) фінансових результатів, які виникають при купівлі й продажу. їх обороти наприкінці місяця переносились у Головну книгу.

· З епохою Відродження пов’язано виникнення терміну “бухгалтер”. До 1498 р. на території сучасної Німеччини особи, які займалися веденням облікових книг, називались писцями. Першою посадовою особою, яка отримала звання бухгалтера, був Христофор Штехер, діловод Інсбрукської облікової палати. 13.02.1498 р.

“Наказуємо діловода нашої палати, довіреного і старанного писця, який веде книги, віднині називати бухгалтером, який повинен тепер бути Христофор Штекер, а до нього в допомогу дати писця палати на ім’я Ульріх Мерингер, який повинен також бути присутнім на всіх нарадах, що стосуються рахівництва”.

· 1543 р. – праця Яна Імпіна була перекладена багатьма мовами (вважається, що це праця Пачолі, перероблена та перекладена в Англії в 1543 та 1547 рр.). В Росії трактат у переробці Імена був виданий в 1783 р. під назвою „Ключ комерції”, а переклад самої праці був надрукований в 1893 р.

· Симон ван Стевін 50-ті рр. XVII ст.

Проблема обліку в державному господарстві. Вперше зауважив на тому, що рахівництво не є лише прикладним мистецтвом, майже ремеслом, а представляє собою серйозну наукову дисципліну і потребує чіткої наукової розробки.

· 1525 р. Тальєнте придумав термін подвійний запис.

· Пієтро Пабло Скалі – після його праці почали застосовувати активно термін подвійний запис.

· 1549 р. Вольфган Швайкер вперше чітко визначив подвійний запис як метод бухгалтерського обліку.

Ідеї, розвинені великим італійським вченим Лукою Пачолі, вже протягом п’яти століть не втрачають своєї актуальності. Він першим зібрав та систематизував розірвані відомості про прийоми, які застосовувалися купцями того часу при веденні своїх торгових рахунків та записів. Тим самим вчений поклав початок науковій розробці обліку, виводячи його з чисто практичної діяльності.