2015-07-21

2015-07-21 478

478В предыдущих лекциях мы рассмотрели все виды затрат, которые несет предприятие в процессе производства товара.

Денежное выражение текущих затрат на производство и реализацию товара называется его себестоимостью (единовременные и текущие).

Себестоимость – одна из центральных категорий в экономике наряду с ценами, прибылью и т. д. поскольку:

1. Она дает представление об уровне затрат на предприятии;

2. На её базе формируют '' предварительные цены '' на товары по затратному принципу;

3. При сравнении себестоимости и объема продаж можно оценить объем прибыли и уровень рентабельности производства;

4. От механизма её формирования зависит и схема формирования налогов, схема платы за кредиты и другие обязательные платежи.

Поэтому думающие менеджеры уделяют большое внимание планированию и анализу затрат.

При этом важно уметь, особенно при формировании цен, разносить комплексные статьи затрат на себестоимость конкретных видов товаров.

2. Виды классификации затрат. Смета затрат на производство

Исторически сложились два подхода к расчету затрат на производство и реализацию товара. Более старый метод – котловой:

Собирают по всему предприятию все произведенные на нем затраты в течение определенного периода t.

Все зависит от того, на какой товар пошли эти затраты – на мотороллер или на БМП.

В качестве календарного периода в бухгалтерском учете выступает день, т.е. затраты разносятся в документы ежедневно. В планировании и анализе – месяц, чаще – квартал.

Калькуляционный:

Позволяет более или менее адекватно разносить комплексные затраты на себестоимость отдельных видов товаров.

Существуют разные способы разнесения комплексных затрат в себестоимость отдельных видов. В промышленности – пропорционально основной ЗПОПР; в торговле – объему закупаемых товаров; в финансовых учреждениях – спросу рынка на услуги.

Смета затрат на производство и реализацию.

| № п./п. | Наименование статей расходов. | Условные обозначения | Сумма на единицу | Сумма на плановый выпуск | |

| П Р Я М Ы Е | 1. 2. 3. 4. 5. 6. 7. 8. 9. | Материалы основные за вычетом реализуемых отходов Материалы вспомогательные (для технологических целей) Покупные комплектующие изделия и полуфабрикаты. Топливо для технических целей. Энергия для технических целей. Основная ЗП производственных рабочих Дополнительная ЗП производственных рабочих. Отчисления на соц. нужды. Возмещение износа инструментов и приспособлений целевого назначения. | З м. о. З м. в. З к. З т. З э. З о.з. З д.з. З с.н. З в.и. | ||

| КОСВЕННЫЕ | 10. 11. 12. | Расходы на содержание и эксплуатацию оборудования. Общепроизводственные (цеховые) расходы. Потери от брака. | Р о. З об.пр. П бр. | ||

| Итого общепроизводственная себестоимость | С об.пр. | ||||

| 13. | Общехозяйственные (заводские) расходы | Роб.хоз. | |||

| Итого общехозяйственная себестоимость | Соб.хоз. | ||||

| 14. | Внепроизводственные расходы. | Р вн. | |||

| Полная себестоимость (коммерческая) | С п. |

В зависимости от способов разнесения затрат на себестоимость отдельных видов товаров, различают прямые и косвенные расходы (1-9). Прямые – все те, которые можно определить прямым расчетом. Рассчитываются прямым путем:

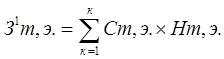

, где (1)

, где (1)

К – количество видов энергоносителей или топлива;

Ст,э. – стоимость единицы энергоносителя;

Нт,э. – норма расхода на единицу товара.

, где (2)

, где (2)

N – годовая программа выпуска.