2015-07-14

2015-07-14 416

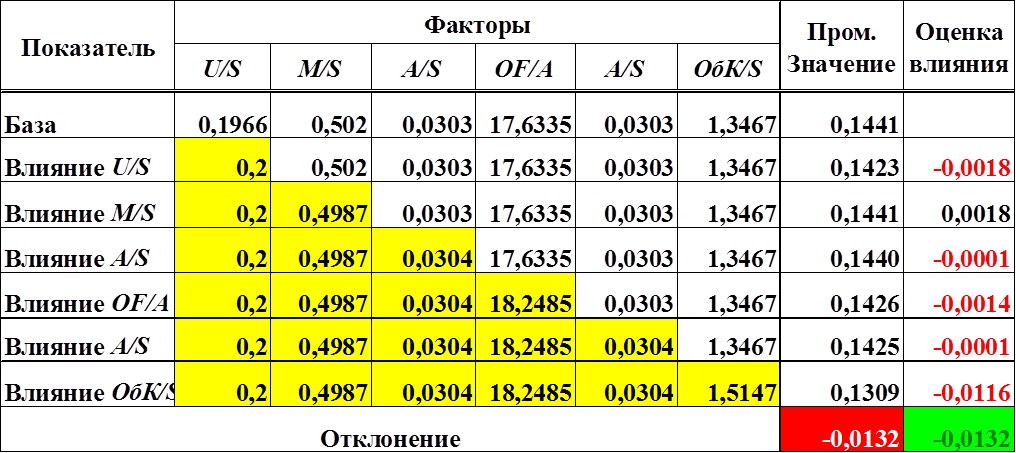

416- по зарплатоемкости:

.

.

- по материалоемкости:

.

.

- по амортизациоемкости:

.

.

- по оборачиваемости основных фондов:

.

.

- по фондоемкости оборотных активов:

Интерпретация:

Очевидно, что снижение рентабельности в исследуемом периоде произошло по следующим причинам:

1. из-за ухудшения показателя зарплатоемкости на 0,18%, что связано с несоответствием темпов роста и производительностью труда;

2. из-за ухудшения показателя оборачиваемости основных фондов 0,14%, что связано с применением низких норм амортизации или изменением структуры основных фондов в пользу долговременных (для конкретизации необходимо выполнить анализ частных показателей фондоотдачи).