2015-07-14

2015-07-14 639

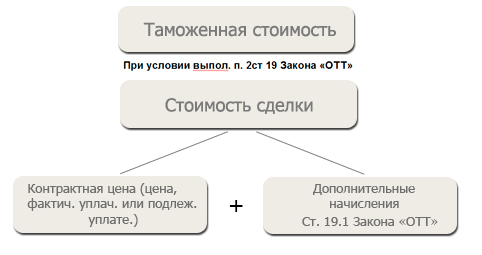

639Метод по стоимости сделки с ввозимыми товарами (метод 1)

Условия применения метода 1

· Оцениваемые товары являются предметом договора купли-продажи

· Не существуют ограничений в отношении прав покупателя на пользование и распоряжение товарами

· Продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние которых на стоимость товаров не может быть уточнено (например, покупка товара одного наименования, пользующегося высоким спросом, только при условии покупки другого товара с низким уровнем спроса)

· Любая часть дохода, полученного в результате последующей продажи товаров, распоряжения товарами иным способом или их использования, не будет причитаться прямо или косвенно продавцу

· Покупатель и продавец не являются взаимосвязанными лицами, за исключением случаев, когда покупатель и продавец являются взаимосвязанными лицами, но взаимосвязь не повлияла на цену товара

· Дополнительные начисления к контрактной цене производятся на основании документально подтвержденных и поддающихся количественному определению сведений

Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате (контрактной цене)

(ст. 19.1 Закона «ОТТ»)

· Расходы на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание услуг, связанных с покупкой товаров;

· Расходы на тару

· Расходы на упаковку, включая стоимость упаковочных материалов и работ по упаковке;

· Соответствующим образом распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене

· Платежи за использование объектов интеллектуальной собственности (за исключением платежей за право воспроизведения в Российской Федерации)

· Любая часть дохода, полученного в результате последующей продажи, распоряжения иным способом или использования товаров, которая прямо или косвенно причитается продавцу;

· Расходы по перевозке

(транспортировке), погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ (термины EXW, FCA, FAS, FOB);

· Расходы на страхование в связи с международной перевозкой товаров.

Вычеты из цены, фактически уплаченной или подлежащей уплате (контрактной цены)

(п.7 ст. 19 Закона «ОТТ»)

· расходы на производимые после ввоза на таможенную территорию РФ оцениваемых товаров строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких оцениваемых товаров, как промышленные установки, машины или оборудование;

· расходы по перевозке (транспортировке) оцениваемых товаров после их прибытия на таможенную территорию Российской Федерации;

· пошлины, налоги и сборы, взимаемые в Российской Федерации.

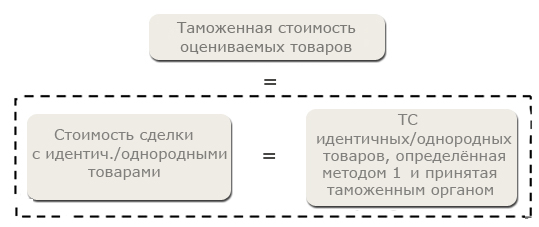

Метод по стоимости сделки с идентичными/однородными товарами

(методы 2-3)