2015-07-14

2015-07-14 942

942

Вот как выглядит, например, дизагрегированный отчет Президенту о затратах компании за прошедший бюджетный месяц (см. таблицу):

Таблица. Промежуточный (месячный) отчет Президенту о затратах компании

| СТАТЬИ РАСХОДОВ | Бюджет, тыс. руб. | Отклонения (благоприятные/ неблагоприятные), тыс. руб. | ||

| за месяц | нарастающим итогом | за месяц | нарастающим итогом | |

| 1 -й уровень «Сводные данные» | ||||

| 1) Офисных расходов, всего | ||||

| 2) Общехозяйственные расходы административных служб, всего | (200) | (1000) | ||

| 3) Службы вице-президента по производству, всего | (8950) | (20600) | ||

| 4) Службы вице-президента по сбыту, всего | (1000) | (4000) | ||

| Всего расходов (1+2+3+4) | 166000 | 540000 | (10050) | (25200) |

| 2-й уровень «Данные по службам (на примере служб вице-президента по производству)» | ||||

| 1) Административные расходы аппарата управления вице-президента по производству, всего | (1000) | (1000) | ||

| 2) Расходы механического цеха, всего | (2950) | (11600) | ||

| 3) Расходы обрабатывающего цеха, всего | (2000) | (3000) | ||

| 4) Расходы сборочного цеха, всего | (3000) | (5000) | ||

| Всего расходов (1 +2+3+4) | 116000 | 377000 | (8950) | (20600) |

| 3-й уровень «Данные по цехам (на примере механического цеха) | ||||

| 1) Основные материалы | (1000) | (4000) | ||

| 2) Основная зарплата производственных рабочих | (2000) | (7000) | ||

| 3) Электро- и теплоэнергия на технологические цели | ||||

| А) Прямых расходов, всего (1+2+3) | 227 000 | (2600) | (10900) | |

| 4) Коммунальные услуги | (200) | (100) | ||

| 5) Вспомогательные материалы | (40) | (100) | ||

| 6) Малоценные и быстроизнашивающиеся предметы | (50) | (100) | ||

| 7) Прочие общепроизводственные расходы | (60) | (200) | ||

| (Б) Общепроизводственных расходов всего (4+5+6+7) | (350) | (500) | ||

| Расходы механического цеха всего (А + Б) | 72000 | 23600 | (2950) | (11400) |

На 3-м уровне помимо сводных данных по статьям затрат подразделения руководитель подразделения (начальник цеха) представляет руководителю службы (вице-президенту) расшифровки по каждой существенной статье затрат (так называемые disclosures), например (см. табл. 35):

Таблица 35. Отчет начальника механического цеха по основной заработной плате производственных рабочих

| Статья расходов | Бюджет (тыс. руб.) | Фактический результат (тыс. руб.) | Отклонения (благоприятные/ неблагоприятные) (тыс. руб.) | % отклонений к бюджетным суммам | ||||

| на текущий месяц | нарастающим итогом | за месяц | нарастающим итогом | за месяц | нарастающим итогом | за месяц | нарастающим итогом | |

| (1) | (2) | (3) | (4) | (5) = (1)-(3) | (6)=(2)-(4) | (7)=(5)/(1) | (8)=(6)/(2) | |

| Основная заработная плата производственных рабочих, тыс. руб. | (2000) | (7000) | (8%) | (9,3%) |

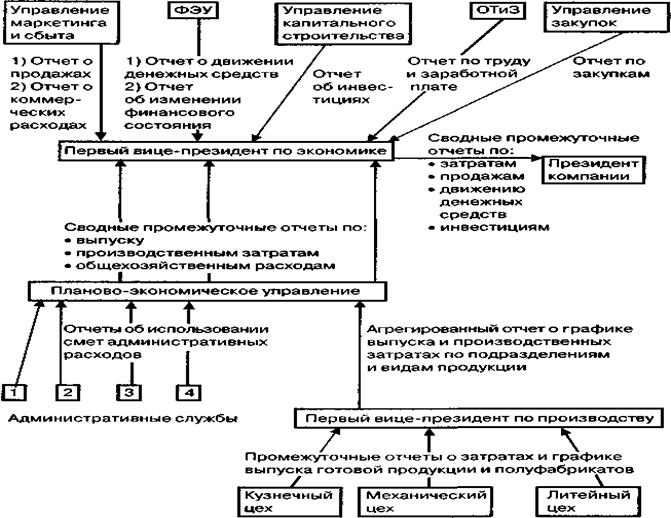

Директивы аппарата управления по корректировке графика исполнения бюджетного задания (информационный поток «сверху вниз»), напротив, «спускается» в виде сводных данных от планово-аналитического отдела первого вице-президента по экономике соответствующей управленческой службе (например ПЭУ), а от нее разукрупняется по службам соответствующих вице-президентов. В свою очередь, руководители служб (вице-президенты), используя механизм линейного управления, «раскидывают» данные по корректировке по подчиненным им подразделениям (например цехам). Такой «сквозной» характер документооборота, как «снизу вверх», так и «сверху вниз», позволяет органично корректировать деятельность «низовых» подразделений, исходя из видения эффективности и финансового состояния на уровне компании в целом.

Третьим краеугольным камнем системы контроля исполнения бюджета со стороны управленческих служб является регламент контрольно-учетной деятельности, закрепленный в ряде внутренних нормативных актов. Главным в регламенте работы управленческих служб являются так называемые стандартные процедуры деятельности. Они служат в качестве свода правил деятельности управленческих служб и структурных подразделений и порядка их взаимодействия с другими службами и подразделениями в процессе обеспечения контроля исполнения бюджета. Стандартные процедуры, описанные в соответствующих внутренних нормативных актах определяют, что должна делать управленческая служба (или подотчетное ей структурное подразделение), когда, как и в какой форме.

Стандартные процедуры контроля исполнения бюджета:

• каждое управленческое решение или действие того или иного должностного лица, связанное с движением товарно-материальных и финансовых ценностей, должно быть соответствующим образом зарегистрировано или задокументировано;

• четкая спецификация внутреннего документооборота подразделений компании (бизнес-процессы), включая ответственность должностных лиц за перемещение документов внутри и передачу их в другие организации;

• формальное определение и документальное закрепление (на основе должностных инструкций) порядка деятельности (действий) и взаимоотношений определенного круга работников организации по поводу планирования, организации, регулирования, контроля, учета и анализа деятельности компании.

Механизм стандартных процедур позволяет своевременно выявлять возможные отклонения фактических показателей деятельности от бюджетных цифр и своевременно предотвращать несанкционированное бюджетным заданием расходование материальных, финансовых и трудовых ресурсов предприятия. Так, если для проведения платежей по административным расходам структурное подразделение должно представить в бухгалтерию визу планово-экономического отдела, то это простое правило, закрепленное в соответствующем внутреннем нормативном акте, предотвращает расходование средств подразделениями свыше лимита, установленного сметой административных расходов.