2015-07-14

2015-07-14 548

548Теория и практика

Москва • Сокол 1996

Перевод с английского: Новицкая О., Сидоров В.

Научный редактор кандидат экономических наук Самотаев И.

Джон Дж. Мэрфи

Технический анализ фьючерсных рынков: теория и практика. - М.: Сокол, 1996. - 592с.

В данной книге подробно и в доступной форме рассматриваются теоретические основы технического анализа и методы его практического применения. Автор, ведущий специалист по техническому анализу с мировым именем, убедительно доказывает необходимость использования технических методов для прогнозирования движения цен и успешных финансовых операций.

Книга является базовым пособием по техническому анализу не только фьючерсов, а также акций и других финансовых инструментов. Она по праву считается "библией технического анализа''.

Книга рассчитана как на начинающих игроков, так и на опытных специалистов биржевого и внебиржевого рынков.

"Технический анализ фьючерсных рынков'' переведен на одиннадцать языков, издавался во многих странах и впервые выходит на русском языке.

Copyright © 1986 by Prentice Hall AU Rights Reserved

Содержание.

Предисловие. 7

Глава 1. Философия технического анализа. 12

ВСТУПЛЕНИЕ.. 12

ФИЛОСОФСКАЯ ОСНОВА ТЕХНИЧЕСКОГО АНАЛИЗА.. 12

СОПОСТАВЛЕНИЕ ТЕХНИЧЕСКОГО И ФУНДАМЕНТАЛЬНОГО ПРОГНОЗИРОВАНИЯ.. 14

ВИД АНАЛИЗА И ВЫБОР ВРЕМЕНИ.. 16

ГИБКОСТЬ И АДАПТАЦИОННЫЕ СПОСОБНОСТИ ТЕХНИЧЕСКОГО АНАЛИЗА.. 16

ТЕХНИЧЕСКИЙ АНАЛИЗ ПРИМЕНИТЕЛЬНО К РАЗЛИЧНЫМ СРЕДСТВАМ ТОРГОВЛИ.. 17

ТЕХНИЧЕСКИЙ АНАЛИЗ ПРИМЕНИТЕЛЬНО К РАЗЛИЧНЫМ ОТРЕЗКАМ ВРЕМЕНИ.. 17

ЭКОНОМИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.. 19

ТЕХНИЧЕСКИЙ АНАЛИТИК ИЛИ ГРАФИСТ?. 20

КРАТКОЕ СРАВНЕНИЕ ТЕХНИЧЕСКОГО АНАЛИЗА НА ФОНДОВОМ И ФЬЮЧЕРСНОМ РЫНКАХ.. 21

КРИТИКА ТЕХНИЧЕСКОГО АНАЛИЗА.. 24

ТЕОРИЯ "СЛУЧАЙНЫХ СОБЫТИЙ". 27

ЗАКЛЮЧЕНИЕ.. 29

Глава 2. Теория Доу. 30

ВСТУПЛЕНИЕ.. 30

ОСНОВНЫЕ ПОЛОЖЕНИЯ.. 31

ИСПОЛЬЗОВАНИЕ ЦЕН ЗАКРЫТИЯ И НАЛИЧИЕ ЛИНИЙ.. 36

КРИТИКА ТЕОРИИ ДОУ.. 36

ВЫВОДЫ... 37

ЗАКЛЮЧЕНИЕ.. 37

Глава 3. Построение графиков. 39

ВСТУПЛЕНИЕ.. 39

ВИДЫ ГРАФИКОВ.. 39

АРИФМЕТИЧЕСКАЯ И ЛОГАРИФМИЧЕСКАЯ ШКАЛЫ... 43

ПОСТРОЕНИЕ ДНЕВНОГО СТОЛБИКОВОГО ГРАФИКА: ЦЕНА, ОБЪЕМ И ОТКРЫТЫЙ ИНТЕРЕС.. 44

ОБЪЕМ И ОТКРЫТЫЙ ИНТЕРЕС.. 45

КАК НАНОСИТЬ ДАННЫЕ ОБ ОБЪЕМЕ И ОТКРЫТОМ ИНТЕРЕСЕ НА ГРАФИКИ КОНТРАКТОВ НА ЗЕРНОВЫЕ 49

КАКОЙ ГРАФИК ЛУЧШЕ - ГОТОВЫЙ ИЛИ САМОДЕЛЬНЫЙ?. 49

НЕДЕЛЬНЫЕ И МЕСЯЧНЫЕ СТОЛБИКОВЫЕ ГРАФИКИ.. 50

ЗАКЛЮЧЕНИЕ.. 52

Глава 4. Тенденция и ее основные характеристики. 54

ОПРЕДЕЛЕНИЕ ТЕНДЕНЦИИ.. 54

ТЕНДЕНЦИЯ ИМЕЕТ ТРИ НАПРАВЛЕНИЯ.. 55

ТРИ ВИДА ТЕНДЕНЦИИ.. 56

ПОДДЕРЖКА И СОПРОТИВЛЕНИЕ.. 58

ЛИНИИ ТРЕН ДА.. 66

ВЕЕРНЫЙ ПРИНЦИП.. 73

ВАЖНОСТЬ ЧИСЛА 3. 74

ОТНОСИТЕЛЬНАЯ КРУТИЗНА ЛИНИИ ТРЕНДА.. 75

ЛИНИЯ КАНАЛА.. 78

ПРОЦЕНТНЫЕ ОТНОШЕНИЯ ДЛИНЫ КОРРЕКЦИИ (PERCENTAGE RETRACEMENTS) 82

СКОРОСТНЫЕ ЛИНИИ СОПРОТИВЛЕНИЯ.. 84

ДЕНЬ ПЕРЕЛОМА.. 87

ЦЕНОВЫЕ ПРОБЕЛЫ... 91

ВЫВОДЫ... 95

Глава 5. Основные модели перелома. 96

ВСТУПЛЕНИЕ.. 96

ЦЕНОВЫЕ МОДЕЛИ.. 96

ДВА ТИПА МОДЕЛЕЙ: МОДЕЛИ ПЕРЕЛОМА И МОДЕЛИ ПРОДОЛЖЕНИЯ ТЕНДЕНЦИИ.. 96

МОДЕЛЬ ПЕРЕЛОМА "ГОЛОВА И ПЛЕЧИ". 99

ЗНАЧЕНИЕ ОБЪЕМА ТОРГОВЛИ.. 102

ОПРЕДЕЛЕНИЕ ЦЕНОВЫХ ОРИЕНТИРОВ.. 102

ПЕРЕВЕРНУТАЯ МОДЕЛЬ "ГОЛОВА И ПЛЕЧИ". 104

СЛОЖНЫЕ МОДЕЛИ "ГОЛОВА И ПЛЕЧИ". 106

ТАКТИКА.. 107

НЕУДАВШАЯСЯ МОДЕЛЬ "ГОЛОВА И ПЛЕЧИ". 107

"ГОЛОВА И ПЛЕЧИ" КАК МОДЕЛЬ КОНСОЛИДАЦИИ.. 108

ТРОЙНАЯ ВЕРШИНА И ТРОЙНОЕ ОСНОВАНИЕ.. 108

ДВОЙНАЯ ВЕРШИНА И ДВОЙНОЕ ОСНОВАНИЕ.. 110

ОТКЛОНЕНИЯ ОТ ИДЕАЛЬНЫХ МОДЕЛЕЙ.. 113

"БЛЮДЦА" ИЛИ ЗАКРУГЛЕННЫЕ МОДЕЛИ ВЕРШИНЫ И ОСНОВАНИЯ.. 117

V-ОБРАЗНЫЕ МОДЕЛИ ИЛИ "ШИПЫ". 119

ЗАКЛЮЧЕНИЕ.. 123

Глава 6. Модели продолжения тенденции. 124

ВСТУПЛЕНИЕ.. 124

ТРЕУГОЛЬНИКИ.. 124

СИММЕТРИЧНЫЙ ТРЕУГОЛЬНИК.. 125

ВОСХОДЯЩИЙ ТРЕУГОЛЬНИК.. 130

ВОСХОДЯЩИЙ ТРЕУГОЛЬНИК КАК МОДЕЛЬ ОСНОВАНИЯ РЫНКА.. 133

НИСХОДЯЩИЙ ТРЕУГОЛЬНИК.. 133

"РАСШИРЯЮЩАЯСЯ ФОРМАЦИЯ". 135

"АЛМАЗНАЯ ФОРМАЦИЯ". 137

ЗАКЛЮЧЕНИЕ.. 138

МОДЕЛИ ФЛАГ И ВЫМПЕЛ.. 140

МОДЕЛЬ КЛИН.. 143

МОДЕЛЬ ПРЯМОУГОЛЬНИК.. 146

"ОТМЕРЕННЫЙ ХОД". 149

"ГОЛОВА И ПЛЕЧИ" КАК МОДЕЛЬ ПРОДОЛЖЕНИЯ ТЕНДЕНЦИИ.. 150

ИНДИВИДУАЛЬНЫЕ ОСОБЕННОСТИ ОТДЕЛЬНЫХ РЫНКОВ.. 152

ПОДТВЕРЖДЕНИЕ И РАСХОЖДЕНИЕ.. 154

Глава 7. Объем и открытый интерес. 156

ВСТУПЛЕНИЕ.. 156

ОБЪЕМ И ОТКРЫТЫЙ ИНТЕРЕС КАК ВСПОМОГАТЕЛЬНЫЕ ИНДИКАТОРЫ АНАЛИЗА РЫНКА.. 156

ОСОБЕННОСТИ ИНТЕРПРЕТАЦИИ ОБЪЕМА.. 160

ИНТЕРПРЕТАЦИЯ ОТКРЫТОГО ИНТЕРЕСА.. 171

КРАТКИЕ ВЫВОДЫ... 176

ИЗЛЕТЫ И КУЛЬМИНАЦИИ ПРОДАЖ... 177

"ОТЧЕТ ПО ОБЯЗАТЕЛЬСТВАМ ТРЕЙДЕРОВ". 177

УЧЕТ СЕЗОННЫХ КОЛЕБАНИЙ АКТИВНОСТИ РАЗЛИЧНЫХ КАТЕГОРИЙ УЧАСТНИКОВ РЫНКА.. 179

ЗАКЛЮЧЕНИЕ.. 183

Глава 8. Долгосрочные графики и индексы товарных рынков. 184

ВСТУПЛЕНИЕ.. 184

ЗНАЧЕНИЕ ДОЛГОСРОЧНОГО АНАЛИЗА РЫНКА.. 184

ПОСТРОЕНИЕ ГРАФИКОВ НЕПРЕРЫВНОГО РАЗВИТИЯ.. 185

"ВЕЧНЫЙ КОНТРАКТ". 186

"ВЕЧНЫЙ ИНДЕКС". 187

ИСПОЛЬЗОВАНИЕ МЕТОДОВ ГРАФИЧЕСКОГО АНАЛИЗА В ИЗУЧЕНИИ ДОЛГОСРОЧНЫХ ГРАФИКОВ 187

ОБОБЩЕНИЕ ПРИНЦИПОВ ТЕХНИЧЕСКОГО АНАЛИЗА.. 188

ТЕРМИНОЛОГИЯ ТЕХНИЧЕСКОГО АНАЛИЗА.. 188

ГРАФИЧЕСКИЕ МОДЕЛИ.. 189

ОТ ДОЛГОСРОЧНЫХ ГРАФИКОВ - К КРАТКОСРОЧНЫМ... 190

ТОВАРНЫЕ ИНДЕКСЫ: ОТПРАВНОЙ ПУНКТ АНАЛИЗА.. 190

НУЖНА ЛИ КОРРЕКТИРОВКА ДОЛГОСРОЧНЫХ ГРАФИКОВ С УЧЕТОМ ИНФЛЯЦИИ?. 191

РОЛЬ ДОЛГОСРОЧНЫХ ГРАФИКОВ В ПРИНЯТИИ ТОРГОВЫХ РЕШЕНИЙ.. 192

ЗАКЛЮЧЕНИЕ.. 192

ПРИМЕРЫ НЕДЕЛЬНЫХ И МЕСЯЧНЫХ ГРАФИКОВ.. 193

ТЕХНИЧЕСКИЕ ИНДИКАТОРЫ... 207

Глава 9. Скользящие средние значения. 208

ВСТУПЛЕНИЕ.. 208

ПОСТРОЕНИЕ СРЕДНИХ СКОЛЬЗЯЩИХ -МЕТОД СГЛАЖИВАНИЯ ПОКАЗАТЕЛЕЙ ЦЕН С ВРЕМЕННОЙ ЗАДЕРЖКОЙ.. 209

НАИБОЛЕЕ ЭФФЕКТИВНЫЕ КОМБИНАЦИИ СРЕДНИХ СКОЛЬЗЯЩИХ.. 224

МЕСТО СРЕДНЕГО СКОЛЬЗЯЩЕГО НА ГРАФИКЕ ЦЕН.. 229

СООТНЕСЕНИЕ ДЛИТЕЛЬНОСТИ СРЕДНИХ СКОЛЬЗЯЩИХ С ЦИКЛАМИ.. 230

СРЕДНИЕ СКОЛЬЗЯЩИЕ НА ОСНОВЕ ЧИСЕЛ ФИБОНАЧЧИ.. 232

СРЕДНИЕ СКОЛЬЗЯЩИЕ ПРИМЕНИТЕЛЬНО К ЛЮБОМУ ВРЕМЕННОМУ ДИАПАЗОНУ.. 232

ЗАКЛЮЧЕНИЕ.. 235

"НЕДЕЛЬНОЕ ПРАВИЛО". 238

ДОПОЛНИТЕЛЬНЫЕ ИСТОЧНИКИ.. 245

Глава 10. Осцилляторы и метод "от обратного". 246

ВСТУПЛЕНИЕ.. 246

ОСЦИЛЛЯТОРЫ И ТЕНДЕНЦИЯ: ПРОБЛЕМЫ АНАЛИЗА.. 246

ИЗМЕРЕНИЕ ТЕМПА ДВИЖЕНИЯ ЦЕН.. 247

ИЗМЕРЕНИЕ СКОРОСТИ ИЗМЕНЕНИЯ ЦЕН.. 254

ПОСТРОЕНИЕ ОСЦИЛЛЯТОРА С ПОМОЩЬЮ ДВУХ СРЕДНИХ СКОЛЬЗЯЩИХ.. 254

ИНТЕРПРЕТАЦИЯ ОСЦИЛЛЯТОРОВ.. 259

ИНДЕКС ОТНОСИТЕЛЬНОЙ СИЛЫ (RSI) 263

СИГНАЛЬНЫЕ ФУНКЦИИ ЛИНИЙ 70 И 30. 269

СТОХАСТИЧЕСКИЙ АНАЛИЗ (K%D) 269

ОСЦИЛЛЯТОР %R ЛАРРИ УИЛЬЯМСА.. 275

ЗНАЧЕНИЕ ТЕНДЕНЦИИ В РАБОТЕ С ОСЦИЛЛЯТОРАМИ.. 277

ЭФФЕКТИВНОЕ ПРИМЕНЕНИЕ ОСЦИЛЛЯТОРОВ.. 278

МЕТОД СХОЖДЕНИЯ-РАСХОЖДЕНИЯ СКОЛЬЗЯЩИХ СРЕДНИХ ЗНАЧЕНИЙ (MACDTM) 278

ИНДИКАТОР НАКОПЛЕНИЯ ОБЪЕМА (VA) В КАЧЕСТВЕ ОСЦИЛЛЯТОРА.. 280

ПРИНЦИП "ОТ ОБРАТНОГО". 282

Глава 11. Пункто-цифровые графики внутридневных цен. 287

ВСТУПЛЕНИЕ.. 287

ОСНОВНЫЕ РАЗЛИЧИЯ МЕЖДУ ПУНКТО-ЦИФРОВЫМ И СТОЛБИКОВЫМ ГРАФИКАМИ.. 288

ПОСТРОЕНИЕ ВНУТРИДНЕВНОГО ПУНКТО-ЦИФРОВОГО ГРАФИКА.. 292

АНАЛИЗ ОБЛАСТЕЙ ЗАСТОЯ.. 299

ГОРИЗОНТАЛЬНЫЙ ОТСЧЕТ.. 299

ГРАФИЧЕСКИЕ МОДЕЛИ ЦЕН.. 301

ЗАКЛЮЧЕНИЕ.. 304

ИСТОЧНИКИ ПОЛУЧЕНИЯ ПУНКТО-ЦИФРОВЫХ ГРАФИКОВ И ДАННЫХ ДЛЯ ИХ ПОСТРОЕНИЯ.. 304

Глава 12. Метод трехклеточной реверсировки и оптимизация пункто-цифрового графика. 310

ВСТУПЛЕНИЕ.. 310

ПОСТРОЕНИЕ ГРАФИКА НА ОСНОВЕ ТРЕХКЛЕТОЧНОЙ РЕВЕРСИРОВКИ.. 310

ЛИНИИ ТРЕН ДА НА ПУНКТО-ЦИФРОВОМ ГРАФИКЕ.. 316

МЕТОДЫ ИЗМЕРЕНИЯ.. 319

ТОРГОВАЯ ТАКТИКА.. 321

ПРЕИМУЩЕСТВА ПУНКТО-ЦИФРОВОГО МЕТОДА.. 322

ОПТИМИЗАЦИЯ ПУНКТО-ЦИФРОВОГО ГРАФИКА.. 323

ИСТОЧНИКИ.. 323

ЗАКЛЮЧЕНИЕ.. 327

Глава 13. Теория волн Эллиота. 329

ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ.. 329

ВВЕДЕНИЕ В ТЕОРИЮ.... 330

ОСНОВНЫЕ ПОЛОЖЕНИЯ ТЕОРИИ ВОЛН ЭЛЛИОТА.. 330

ТЕОРИИ ЭЛЛИОТА И ДОУ - ТОЧКИ СОПРИКОСНОВЕНИЯ.. 333

РАСТЯЖЕНИЕ ВОЛН.. 335

КОРРЕКТИРУЮЩИЕ ВОЛНЫ... 338

ПРАВИЛО ЧЕРЕДОВАНИЯ.. 346

ПОСТРОЕНИЕ КАНАЛА.. 346

ВОЛНА 4 В КАЧЕСТВЕ ОБЛАСТИ ПОДДЕРЖКИ.. 348

ЧИСЛА ФИБОНАЧЧИ - МАТЕМАТИЧЕСКАЯ ОСНОВА ТЕОРИИ ВОЛН.. 348

ЛОГАРИФМИЧЕСКАЯ СПИРАЛЬ.. 349

КОЭФФИЦИЕНТЫ ФИБОНАЧЧИ И ПРОЦЕНТНЫЕ ОТНОШЕНИЯ ДЛИНЫ КОРРЕКЦИИ.. 350

ВРЕМЕННЫЕ ОРИЕНТИРЫ НА ОСНОВЕ ЧИСЕЛ ФИБОНАЧЧИ.. 351

ТРИ АСПЕКТА ТЕОРИИ ВОЛН -КОМБИНИРОВАННЫЙ АНАЛИЗ. 352

ЧИСЛА ФИБОНАЧЧИ В ИЗУЧЕНИИ ЦИКЛОВ.. 352

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ТЕОРИИ ВОЛН ЭЛЛИОТА В ИЗУЧЕНИИ РЫНКОВ ЦЕННЫХ БУМАГ И ТОВАРНЫХ ФЬЮЧЕРСОВ.. 352

ЗАКЛЮЧЕНИЕ.. 353

ИСТОЧНИКИ.. 354

ПРИМЕРЫ ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ ТЕОРИИ ВОЛН ЭЛЛИОТА.. 355

Глава 14. Временные циклы.. 365

ВСТУПЛЕНИЕ.. 365

ЦИКЛЫ... 366

КАК С ПОМОЩЬЮ ТЕОРИИ ЦИКЛОВ МОЖНО ОБЪЯСНИТЬ ПРИНЦИПЫ ГРАФИЧЕСКОГО АНАЛИЗА.. 375

ДОМИНИРУЮЩИЕ ЦИКЛЫ... 375

СОЧЕТАНИЕ ЦИКЛОВ РАЗНОЙ ПРОТЯЖЕННОСТИ.. 379

ЗНАЧЕНИЕ ТЕНДЕНЦИИ.. 381

ЛЕВОЕ И ПРАВОЕ СМЕЩЕНИЕ.. 383

СНЯТИЕ НАПРАВЛЕННОСТИ КАК МЕТОД ВЫДЕЛЕНИЯ ЦИКЛОВ.. 388

СЕЗОННЫЕ ЦИКЛЫ... 393

КОМБИНИРОВАННОЕ ИСПОЛЬЗОВАНИЕ ЦИКЛОВ И ДРУГИХ ТЕХНИЧЕСКИХ МЕТОДОВ ОПРЕДЕЛЕНИЯ МОМЕНТА ОТКРЫТИЯ И ЗАКРЫТИЯ ПОЗИЦИЙ.. 395

КОМБИНИРОВАННОЕ ИСПОЛЬЗОВАНИЕ ЦИКЛОВ И ОСЦИЛЛЯТОРОВ.. 397

ЗАКЛЮЧЕНИЕ.. 399

Глава 15. Компьютеры и торговые системы.. 401

ВСТУПЛЕНИЕ.. 401

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ ПРОГРАММЫ "КОМПУТРЭК". 402

ИНСТРУМЕНТЫ АНАЛИЗА.. 403

СИСТЕМЫ У. УАЙЛДЕРА: ПАРАБОЛИЧЕСКАЯ И "НАПРАВЛЕННОГО ДВИЖЕНИЯ". 408

КЛАССИФИКАЦИЯ АНАЛИТИЧЕСКИХ ИНСТРУМЕНТОВ И ИНДИКАТОРОВ.. 414

ИСПОЛЬЗОВАНИЕ ИНСТРУМЕНТОВ И ИНДИКАТОРОВ.. 415

АВТОМАТИЗИРОВАНИЕ, ОПТИМИЗИРОВАНИЕ И ТЕСТИРОВАНИЕ НА ПРИБЫЛЬНОСТЬ.. 415

КОМПЬЮТЕРИЗИРОВАННЫЕ МЕХАНИЧЕСКИЕ СИСТЕМЫ -ПЛЮСЫ И МИНУСЫ... 418

СИГНАЛЫ МЕХАНИЧЕСКОЙ СИСТЕМЫ КАК СОСТАВНАЯ ЧАСТЬ КОМБИНИРОВАННОЙ СТРУКТУРЫ АНАЛИЗА 420

"РАСПОЗНАВАНИЕ МОДЕЛЕЙ" С ПОМОЩЬЮ "ИСКУССТВЕННОГО ИНТЕЛЛЕКТА". 424

ЗАКЛЮЧЕНИЕ.. 425

ИСТОЧНИКИ.. 426

Глава 16. Управление капиталом и торговая тактика. 427

ВСТУПЛЕНИЕ.. 427

ТРИ СОСТАВЛЯЮЩИХ УСПЕШНОЙ ТОРГОВЛИ НА РЫНКЕ ТОВАРНЫХ ФЬЮЧЕРСОВ.. 427

УПРАВЛЕНИЕ КАПИТАЛОМ... 428

СООТНОШЕНИЕ ВОЗМОЖНОЙ ПРИБЫЛИ И УБЫТКОВ.. 430

ТОРГОВЛЯ С НЕСКОЛЬКИМИ ПОЗИЦИЯМИ: ТРЕНДОВЫЙ И ТОРГОВЫЙ ПОДХОДЫ... 431

УПРАВЛЕНИЕ КАПИТАЛОМ: "КОНСЕРВАТИВНЫЙ" И "АГРЕССИВНЫЙ" ПОДХОДЫ В ТОРГОВЛЕ.. 432

ЧТО ДЕЛАТЬ ПОСЛЕ ПЕРИОДОВ УСПЕХА И НЕУДАЧ.. 432

УПРАВЛЕНИЕ КАПИТАЛОМ -ДЕЛО СЛОЖНОЕ, НО НЕОБХОДИМОЕ.. 433

ИНДУСТРИЯ УПРАВЛЕНИЯ КАПИТАЛОМ... 433

ТОРГОВАЯ ТАКТИКА.. 434

ТЕХНИЧЕСКИЕ ФАКТОРЫ И ПРИНЦИПЫ УПРАВЛЕНИЯ КАПИТАЛОМ - КОМБИНИРОВАННЫЙ ПОДХОД 437

ТИПЫ БИРЖЕВЫХ ПРИКАЗОВ.. 437

ОТ ДНЕВНЫХ К ВНУТРИДНЕВНЫМ ГРАФИКАМ... 439

МЕТОДИКА "ТОЛЧКА" ДАННИГЭНА.. 444

ИСПОЛЬЗОВАНИЕ ВНУТРИДНЕВНЫХ ОПОРНЫХ ТОЧЕК.. 447

УПРАВЛЕНИЕ КАПИТАЛОМ И ТОРГОВАЯ ТАКТИКА - ВЫВОДЫ... 448

Систематизация аналитических методов перечень вопросов. 450

ПЕРЕЧЕНЬ ТЕХНИЧЕСКИХ ПРОЦЕДУР В ВОПРОСАХ.. 450

СПОСОБЫ КООРДИНАЦИИ ТЕХНИЧЕСКОГО И ФУНДАМЕНТАЛЬНОГО АНАЛИЗА.. 452

КТО ЖЕ ТАКОЙ ТЕХНИЧЕСКИЙ АНАЛИТИК?. 452

ВСЕМИРНОЕ РАСПРОСТРАНЕНИЕ ТЕХНИЧЕСКОГО АНАЛИЗА.. 453

ТЕХНИЧЕСКИЙ АНАЛИЗ - СВЯЗЬ МЕЖДУ ЦЕННЫМИ БУМАГАМИ И ФЬЮЧЕРСНЫМИ КОНТРАКТАМИ 453

ЗАКЛЮЧЕНИЕ.. 454

Приложение 1. Операции спрэд и "относительная сила". 456

ТЕХНИЧЕСКИЙ АНАЛИЗ ГРАФИКОВ СПРЭДА.. 456

"ОТНОСИТЕЛЬНАЯ СИЛА" БЛИЖНИХ И ДАЛЬНИХ КОНТРАКТОВ.. 460

"ОТНОСИТЕЛЬНАЯ СИЛА " РАЗНЫХ РЫНКОВ.. 460

АНАЛИЗ СООТНОШЕНИЙ.. 461

"ОТНОСИТЕЛЬНАЯ СИЛА" ТОВАРНЫХ ИНДЕКСОВ.. 461

СРАВНЕНИЕ ФЬЮЧЕРСНЫХ ЦЕН НА ФОНДОВЫЙ ИНДЕКС С ФАКТИЧЕСКИМИ ПОКАЗАТЕЛЯМИ ИНДЕКСА КАК ИНДИКАТОР КРАТКОСРОЧНЫХ НАСТРОЕНИЙ РЫНКА.. 462

ИСТОЧНИКИ.. 463

Приложение 2. Торговля опционами. 464

ЧТО ТАКОЕ ОПЦИОН?. 464

ЧЕМ ОТЛИЧАЕТСЯ ОПЦИОН ОТ ФЬЮЧЕРСНОГО КОНТРАКТА?. 464

ОПЦИОНЫ И ФЬЮЧЕРСНЫЕ КОНТРАКТЫ -КОМБИНИРОВАННЫЕ СТРАТЕГИИ.. 465

ЧЕМ ОПРЕДЕЛЯЕТСЯ РАЗМЕР ПРЕМИИ?. 466

РОЛЬ ТЕХНИЧЕСКОГО АНАЛИЗА В ТОРГОВЛЕ ОПЦИОНАМИ.. 466

ТЕХНИЧЕСКИЙ АНАЛИЗ СООТВЕТСТВУЮЩЕГО ФЬЮЧЕРСНОГО РЫНКА.. 467

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА.. 467

ИЗМЕРЕНИЕ НАСТРОЕНИЙ РЫНКА С ПОМОЩЬЮ СООТНОШЕНИЙ ПУТ/КОЛЛ.. 467

Приложение 3. Метод Ганна: геометрические углы и процентные отношения 469

ВСТУПЛЕНИЕ.. 469

ГЕОМЕТРИЧЕСКИЕ УГЛЫ И ПРОЦЕНТНЫЕ ОТНОШЕНИЯ.. 471

ЗНАЧЕНИЕ СОРОКАПЯТИГРАДУСНОЙ ЛИНИИ.. 472

КОМБИНАЦИИ ЛИНИЙ ГЕОМЕТРИЧЕСКИХ УГЛОВ И ПРОЦЕНТНЫХ ОТНОШЕНИЙ ДЛИНЫ КОРРЕКЦИИ 473

ИСТОЧНИКИ.. 478

Предисловие

Для чего нужна еще одна книга по техническому анализу товарных фьючерсных рынков? Чтобы ответить на этот вопрос, мне придется вернуться на несколько лет назад, к тому времени, когда в Нью-Йоркском институте финансов вводился учебный курс по этому предмету.

Весной 1981 года руководство института обратилось ко мне с просьбой организовать курс по техническому анализу фьючерсных рынков для слушателей этого учебного заведения. К тому времени за моими плечами был более чем десятилетний опыт практической работы в качестве технического аналитика, и меня неоднократно приглашали для проведения лекций по этому предмету в различных аудиториях. Тем не менее, задача построения пятнадцатинедельного курса оказалась, вопреки моим ожиданиям, достаточно сложной. Поначалу я был уверен, что мне с трудом удастся растянуть содержание курса на столь длительный срок. Однако, приступив к подбору материала, заслуживающего, на мой взгляд, включения в программу, я пришел к выводу, что пятнадцати недель вряд ли хватит для того, чтобы даже в общих чертах осветить столь сложную и объемную тему.

Технический анализ - это нечто большее, чем простой набор узкоспециальных знаний и приемов. Он представляет собой комбинацию нескольких различных подходов и областей специализации, которые, сочетаясь, образуют единую техническую теорию. Изучение технического анализа обязательно должно начинаться со знакомства с более чем десятью различными подходами, при этом необходимо четко осознавать их взаимосвязь в рамках одной стройной теории.

Определив круг вопросов, которые следовало включить в программу курса, я приступил к поиску книги, которую можно было бы использовать в качестве учебника. Однако, изучив всю имеющуюся литературу, я пришел к выводу, что подобной книги не существует. Безусловно, из числа выпущенных на тот момент книг по этой тематике было немало хороших и заслуживающих внимания, но ни одна из них не подходила для моих целей. Те книги, в которых достаточно полно освещались основы технического анализа, предназначались для фондового рынка, а мне не хотелось брать за основу "фьючерсного" курса книгу по анализу ценньрс бумаг.

Что касается книг по техническому анализу фьючерсных рынков, то их можно было разделить на несколько категорий. Практически все они были рассчитаны на аудиторию, уже знакомую с основами анализа графиков. Их авторы представляли читателю свои новые разработки и результаты оригинальных исследований. Подобная литература вряд ли могла пригодиться тем, кто только начинает знакомство с предметом. Книги другой группы были посвящены какому-то одному разделу технической теории, например, анализу столбиковых или пункто-цифровых графиков, теории волн Эллиота или анализу циклов и не подходили мне в силу своей узкой специализации. В книгах третьей группы рассматривались проблемы использования компьютерных технологий и разработки новых систем и индикаторов. Несмотря на очевидные достоинства всех этих книг, ни одна из них не подходила на роль учебника для курса по техническому анализу, так как была либо очень сложна для новичка, либо слишком узко специализирована.

В конце концов я вдруг понял, что книги, которую я ищу для своего курса, основательного учебника, в котором бы в логической, последовательной манере освещались бы все важнейшие направления технического анализа применительно к фьючерсным рынкам и который, в то же время, был бы доступен для неподготовленного читателя, просто не существует. Мне стало ясно, что в литературе, посвященной этой теме, существует пробел. Поскольку, как любой технический аналитик, я знаю, что пробелы должны заполняться, я сделал для себя вывод, что, если мне нужна подобная книга, мне придется написать ее самому.

Книга "Технический анализ фьючерсных рынков" не планировалась как исчерпывающий, всеобъемлющий труд по техническому анализу. Подобной книги нет и никогда не будет. Технический анализ очень широк и многогранен, в нем столько тонкостей и различных течений, что любая попытка написать "исчерпывающую" книгу была бы не только самонадеянной, но уже изначально была бы обречена на неудачу. Существуют отдельные труды практически по каждой теме, затронутой в этой книге.

В то же время данная книга не является и простым учебником для начинающих. Первые ее главы посвящены подробному изучению основ технической теории. Связано это, отчасти, и с тем, что, по моему глубокому убеждению, эффективность технического анализа определяется прежде всего умением правильно использовать эти основы. Большинство применяемых сегодня сложных систем и индикаторов представляют собой не что иное, как продолжение и развитие простейших понятий и принципов. Освоив азы анализа графиков, читатель сможет перейти к рассмотрению более сложных методов и инструментов, изложенных в последующих главах. Книга построена таким образом, чтобы не вызвать затруднений в восприятии у относительно неподготовленного читателя. В то же время большая часть материала будет полезной и тем, кто уже имеет определенный опыт в этой области и не один год проработал на фьючерсном рынке. Профессиональные технические аналитики смогут использовать эту книгу для повторения уже известных им положений и принципов технической теории.

Последнее утверждение особенно важно, ведь, как известно, повторенье - мать ученья. Один из величайших трейдеров своего времени и основоположник одного из направлений технического анализа, У. Д. Ганн, однажды сказал: "Я изучал и совершенствовал свои методы каждый год на протяжении последних сорока лет. Тем не менее я все еще учусь и надеюсь сделать более значительные открытия в будущем." ("Прибыльные операции на товарных рынках", 1976, стр. 2).

Важность постоянного расширения знаний и повторения ранее изученного материала трудно переоценить. Занимаясь преподаванием технического анализа, я в силу необходимости постоянно возвращался к литературе, уже прочитанной мною несколько лет назад. Как аналитик-практик я от этого только выигрывал: каждое новое прочтение открывало для меня какие-то новые тонкости и детали, ранее оставшиеся незамеченными. Меня очень забавляет, когда какой-нибудь начинающий технический аналитик через полгода-год практической деятельности заявляет мне, что он уже овладел основами и хотел бы заняться чем-то "более серьезным". Может быть, я просто завидую подобным людям. Несмотря на более чем пятнадцатилетний опыт, я все еще пытаюсь овладеть этими самыми основами.

В главе 1 раскрывается философская база технического анализа фьючерсных рынков, а также его основные постулаты. На мой взгляд, многие заблуждения, касающиеся технического анализа, вызваны прежде всего отсутствием четкого понимания того, что из себя представляет техническая теория, и незнанием философских корней, лежащих в ее основе. Далее сопоставляется технический и фундаментальный методы прогнозирования динамики рынка и указываются некоторые преимущества технического подхода. Также уделяется внимание некоторым сходствам и различиям в применении технического анализа на фондовых и фьючерсных рынках, поскольку вопросы на эту тему возникают достаточно часто. Коротко рассматриваются взгляды двух групп оппонентов технического анализа: приверженцев теории "случайных событий" и "самоисполняющегося пророчества".

Глава 2 посвящена знаменитой теории Доу, положившей начало развитию большинства направлений технической теории. Многие технические аналитики фьючерсных рынков и не подозревают о том, как много из того, чем они сегодня пользуются в своей работе, основано на принципах, изложенных Чарльзом Доу в конце прошлого века.

В главе 3 рассказывается о том, как строится дневной столбиковый график, наиболее распространенный тип графиков, и вводятся понятия объема торговли и открытого интереса. Также рассматриваются особенности построения недельных и месячных графиков, являющихся необходимым дополнением к дневному.

В главе 4, посвященной тенденции и ее основным характеристикам, раскрываются основные понятия, или "кирпичики", графического анализа, такие как поддержка и сопротивление, линии тренда и ценовые каналы, процентные отношения длины коррекции, пробелы и дни ключевого перелома.

В главах 5 и 6с помощью уже известных читателю по предыдущей главе понятий изучаются ценовые модели. Основные модели перелома тенденции, такие как "голова и плечи", двойная вершина и основание, рассматриваются в пятой главе. Модели продолжения тенденции, включая флаги, вымпелы и треугольники, - в шестой. Текст сопровождается большим количеством иллюстраций. Большое внимание уделяется способам измерения ценовых моделей с целью определения ценовых ориентиров, а также роли объема торговли в формировании и завершении моделей. В главе /более подробно освещаются понятия объема и открытого интереса. Показывается, как изменения этих показателей могут подтверждать движение цен либо служить предупреждением о возможном переломе тенденции. Рассматриваются некоторые индикаторы, основанные на объеме торговли, такие как балансовый объем (OBV), накопление объема (VA) и др. Также подчеркивается важность использования показателей открытого интереса, содержащихся в "Отчете по обязательствам трейдеров".

Глава 8 посвящена важной области графического анализа -использованию недельных и месячных графиков долгосрочного развития, которым часто уделяют недостаточно внимания. Долгосрочные графики дают более ясное представление об общей тенденции развития рынка, чем дневные. Кроме того, обосновывается необходимость отслеживания показателей обобщенных индексов товарных рынков, таких как индекс фьючерсных цен Бюро исследования товарных рынков (СКВ) и индексы различных групп рынков.

В главе 9 рассматривается скользящее среднее значение, один из наиболее известных и широко распространенных технических инструментов, основа большинства компьютеризированных технических систем, следующих за тенденцией.

В этой главе также представлена еще одна методика следования за тенденцией - недельный ценовой канал, или "правило четырех недель".

В главе 10 рассказывается о различных типах осцилляторов и о том, как с их помощью определяются состояния перекупленное™ и перепроданности рынка и расхождения. Уделяется внимание и другому способу определения критических состояний рынка -методу "от обратного".

Глава 11 вводит читателя в мир пункто-цифровых графиков. Несмотря на меньшую известность, этот вид графиков позволяет более точно анализировать динамику цен и является ценным дополнением к столбиковым графикам.

В главе 12 показывается, как сохранить некоторые достоинства пункто-цифрового метода представления данных в отсутствие информации о внутридневных ценах. Рассматривается метод трехклеточной реверсировки и способы оптимизации пункто-цифровых графиков. Похоже, что в связи с широким использованием компьютеров и появлением все более совершенных систем распространения информации о ценах пункте-цифровые графики постепенно возвращают себе былую популярность среди аналитиков фьючерсных рынков.

В главе 13 освещается теория волн Эллиота и числовая последовательность Фибоначчи. Эта теория, первоначально применявшаяся для анализа фондовых индексов, в последние годы стала привлекать повышенное внимание специалистов, работающих на фьючерсных рынках. Принципы Эллиота представляют собой уникальный подход к изучению динамики рынка и при правильном применении позволяют аналитику прогнозировать будущие изменения тенденций с большей степенью уверенности и надежности.

Глава 14 знакомит читателя с теорией циклов, добавляя тем самым новый — временной — аспект в процесс рыночного прогнозирования. Здесь также рассматриваются ежегодные сезонные модели движения цен. Помимо общего обзора основных принципов циклического анализа обсуждается проблема повышения эффективности других технических инструментов, таких как средние

скользящие и осцилляторы, путем их синхронизации с доминирующими рыночными циклами.

Глава 15 отдает дань возросшей за последние годы роли компьютеров в техническом анализе рынка и биржевой игре. В этой главе приводятся некоторые преимущества и недостатки использования механических компьютерных торговых систем и рассматриваются некоторые особенности компьютерной программы по техническому анализу, созданной компанией "Компутрэк". Тем не менее постоянно подчеркивается, что компьютер - это всего лишь инструмент, который не способен заменить собственно анализ, компетентный и взвешенный. Если пользователь не владеет методами, описанными в главах с 1 по 14, не стоит надеяться на помощь компьютера. Компьютер может сделать хорошего технического аналитика еще лучше, а плохому может даже навредить.

В главе 16 подробно освещается еще один аспект успешной фьючерсной торговли, которым, к сожалению, очень часто пренебрегают, - управление капиталом. Раскрываются основные принципы эффективного управления капиталом и объясняется, почему они столь необходимы для выживания на фьючерсных рынках. Многие трейдеры полагают, что именно умение правильно распорядиться своими средствами является наиболее важным аспектом фьючерсной торговли. В этой главе показывается взаимосвязь между тремя элементами торговой программы: прогнозированием, тактикой и управлением капиталом. Прогнозирование помогает трейдеру решить, с какой стороны ему следует войти в рынок - длинной или короткой. Торговая тактика заключается в выборе конкретного момента входа в рынок и выхода из него. Принципы управления средствами позволяют определить, какую сумму следует вложить в сделку. Кроме того, обсуждаются различные типы биржевых приказов и вопрос о том, нужно ли пользоваться защитными стоп-приказами в качестве элемента торговой стратегии.

В разделе "Систематизация аналитических методов" все многообразие технических методов и инструментов, рассмотренных в предыдущих главах, представляется в виде единой стройной теории. Подчеркивается необходимость знания всех различных направлений технического анализа и умения комбинировать их в своей работе. Многие технические аналитики специализируются в какой-то одной области анализа, полагая, что именно она является ключом к успеху. Я твердо убежден, что ни одна отдельная область технического анализа не может дать ответы на все вопросы, каждая из них содержит лишь частичку ответа на интересующий аналитика вопрос. Чем большим количеством методов и инструментов пользуется трейдер, тем больше вероятность того, что ему удастся принять правильное решение. Поможет ему в этом перечень технических процедур в вопросах, представленный в разделе.

Несмотря на то, что данная книга рассчитана прежде всего на тех, кто занимается или планирует заниматься торговлей непосредственно фьючерсными контрактами, принципы технического анализа, изложенные в ней, с таким же успехом могут применяться и в торговле спрэдами и опционами. Некоторые особенности использования технического подхода в этих двух важнейших областях биржевой торговли коротко рассматриваются в приложениях 1 и 2. И, наконец, ни одна книга по техническому анализу не может считаться полной без упоминания о легендарном У. Д. Ганне. Не имея возможности подробно остановиться на положениях его учения в рамках этой книги, мы расскажем о нескольких его наиболее простых и, по мнению некоторых специалистов, эффективных инструментах в приложении 3.

Хочется надеяться, что данная книга действительно заполнит пробел, обнаруженный автором, и поможет читателю лучше понять, что из себя представляет технический анализ, и оценить его значение. Разумеется, технический анализ не для всех. Более того, его эффективность, скорее всего, значительно бы снизилась, если бы все вдруг стали им пользоваться. В намерения автора не входит навязать технический подход кому бы то ни было. Эта книга представляет собой попытку одного технического аналитика поделиться своими взглядами на кажущийся порой слишком сложным и запутанным предмет с теми, кто действительно стремится расширить свои знания о нем.

Технический анализ вовсе не является "гаданием на кофейной гуще", подобные сравнения можно услышать только от людей несведущих. Но в то же время его не следует считать волшебной палочкой, гарантирующей мгновенное обогащение. Технический анализ - это просто один из подходов к прогнозированию движения рынка, основанный на изучении прошлого, человеческой психологии и теории вероятности. Разумеется, он не безупречен. Тем не менее в большинстве случаев основанные на нем прогнозы отличаются достаточно высокой степенью точности. Технический анализ прошел проверку временем в реальном мире биржевой торговли, и вполне заслуживает внимания тех, кто всерьез занимается изучением поведения рынка.

Основная тема этой книги - простота. Я всегда был противником чрезмерного усложнения методов технического анализа. Испробовав большинство существующих технических инструментов, от самых простых до очень изощренных, за долгие годы работы, я пришел к выводу, что более простые методики чаще всего оказываются самыми эффективными. Поэтому мой вам совет: стремитесь к простоте.

Джон Дж. Мэрфи

Глава 1.

Философия технического анализа

ВСТУПЛЕНИЕ

Прежде чем приступать к изучению методов и средств, используемых для технического анализа товарных фьючерсных рынков, необходимо прежде всего определить, что же, собственно, представляет собой технический анализ. Кроме того, следует остановиться на его философской основе, провести четкие разграничения между техническим и фундаментальным анализом и, наконец, упомянуть о критических замечаниях, которым нередко подвергается технический анализ.

Автор этих строк полностью убежден в том, что начать необходимо с определения технического анализа и, что еще более важно, с философских корней, на которых зиждится технический анализ.

Итак, приступим к определению. Технический анализ - это исследование динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. Термин "динамика рынка" включает в себя три основных источника информации, находящихся в распоряжении технического аналитика, а именно: цену, объем и открытый интерес. На наш взгляд, термин "динамика цен", который часто используется, слишком узок, так как большинство технических аналитиков фьючерсных товарных рынков используют для своих прогнозов объем и открытый интерес, а не только цены. Но, несмотря на указанные различия, следует иметь в виду, что в контексте данной книги термины "динамика рынка" и "динамика цен" будут использоваться как синонимы.

ФИЛОСОФСКАЯ ОСНОВА ТЕХНИЧЕСКОГО АНАЛИЗА

Итак, сформулируем три постулата, на которых, как на трех китах, стоит технический анализ:

1.Рынок учитывает все.

2.Движение цен подчинено тенденциям.

3.История повторяется.

Рынок учитывает все

Данное утверждение, по сути дела, является краеугольным камнем всего технического анализа. До тех пор пока читатель не постигнет всю суть и все значение этого постулата, нам нет смысла двигаться дальше. Технический аналитик полагает, что причины, которые хоть как-то могут повлиять на рыночную стоимость фьючерсного товарного контракта (а причины эти могут быть самого разнообразного свойства: экономические, политические, психологические - любые), непременно найдут свое отражение в цене на этот товар. Из этого следует, что все, что от вас требуется, - это тщательное изучение движения цен. Может показаться, что это звучит излишне предвзято, но если вдуматься в истинный смысл этих слов, вы поймете, что опровергнуть их невозможно.

Итак, иными словами, любые изменения в динамике спроса и предложения отражаются на движении цен. Если спрос превышает предложение, цены возрастают. Если предложение превышает спрос, цены идут вниз. Это, собственно, лежит в основе любого экономического прогнозирования. А технический аналитик подходит к проблеме с другого конца и рассуждает следующим образом: если по каким бы то ни было причинам цены на рынке пошли вверх, значит, спрос превышает предложение. Следовательно, по макроэкономическим показателям рынок выгоден для быков. Если цены падают, рынок выгоден для медведей. Если вдруг вас смущает слово "макроэкономика", которое вдруг возникло в нашем разговоре о техническом анализе, то это совершенно напрасно. Удивляться тут совершенно нечему. Ведь пусть косвенно, но технический аналитик так или иначе смыкается с фундаментальным анализом. Многие специалисты по техническому анализу согласятся, что именно глубинные механизмы спроса и предложения, экономическая природа того или иного товарного рынка и определяют динамику на повышение или на понижение цен. Сами по себе графики не оказывают на рынок ни малейшего влияния. Они лишь отражают психологическую, если угодно, тенденцию на повышение или на понижение, которая в данный момент овладевает рынком.

Как правило, специалисты по анализу графиков предпочитают не вдаваться в глубинные причины, которые обусловили рост или падение цен. Очень часто на ранних стадиях, когда тенденция к изменению цен только-только наметилась, или, напротив, в какие-то переломные моменты причины таких перемен могут быть никому не известны. Может показаться, что технический подход излишне упрощает и огрубляет задачу, но логика, которая стоит за первым исходным постулатом - "рынок учитывает все", - становится тем очевиднее, чем больше опыта реальной работы на рынке приобретает технический аналитик.

Из этого следует, что все то, что каким-либо образом влияет на рыночную цену, непременно на этой самой цене отразится. Следовательно, необходимо лишь внимательнейшим образом отслеживать и изучать динамику цен. Анализируя ценовые графики и множество дополнительных индикаторов, технический аналитик добивается того, что рынок сам указывает ему наиболее вероятное направление своего развития. Нам нет нужды пытаться переиграть или перехитрить рынок. Все методы и приемы, о которых пойдет речь в этой книге, служат лишь для того, чтобы помочь специалисту в процессе изучения динамики рынка. Технический аналитик знает, что по каким-то причинам рынок идет вверх или вниз. Но вряд ли знание того, что же это за причины, необходимо для его прогнозов.

Движение цен подчинено тенденциям

Понятие тенденции или тренда (trend) - одно из основополагающих в техническом анализе. Необходимо усвоить, что, по сути дела, все, что происходит на рынке, подчинено тем или иным тенденциям. Основная цель составления графиков динамики цен на фьючерсных рынках и заключается в том, чтобы выявлять эти тенденции на ранних стадиях их развития и торговать в соответствии с их направлением. Большинство методов технического анализа являются по своей природе следующими за тенденцией (trend-following), то есть их функция состоит в том, чтобы помочь аналитику распознать тенденцию и следовать ей на протяжении всего периода ее существования (см. рис. 1.1).

Из положения о том, что движение цен подчинено тенденциям, проистекают два следствия: Следствие первое: действующая тенденция, по всей вероятности, будет развиваться далее, а не обращаться в собственную противоположность. Это следствие есть не что иное, как перефраз первого ньютоновского закона движения. Следствие второе: действующая тенденция будет развиваться до тех пор, пока не начнется движение в обратном направлении. Это, по сути дела, есть другая формулировка следствия первого. Какой бы словесной параболой не казалось нам это положение, следует твердо запомнить, что все методы следования тенденциям основываются на том, что торговля в направлении существующей тенденции должна вестись до тех пор, пока тенденция не подаст признаков разворота.

Рис. 1.1 Пример восходящей тенденции. Технический анализ основывается на положении, что движение цен подчинено тенденциям и что эти тенденции носят устойчивый характер.

История повторяется

Технический анализ и исследования динамики рынка теснейшим образом связаны с изучением человеческой психологии. Например, графические ценовые модели, которые были выделены и классифицированы в течение последних ста лет, отражают важные особенности психологического состояния рынка. Прежде всего они указывают, какие настроения - бычьи или медвежьи - господствуют в данный момент на рынке. И если в прошлом эти модели работали, есть все основания предполагать, что и в будущем они будут работать, ибо основываются они на человеческой психологии, которая с годами не изменяется. Можно сформулировать наш последний постулат - "история повторяется" - несколько иными словами: ключ к пониманию будущего кроется в изучении прошлого. А можно и совсем иначе: будущее - это всего лишь повторение прошлого.

СОПОСТАВЛЕНИЕ ТЕХНИЧЕСКОГО И ФУНДАМЕНТАЛЬНОГО ПРОГНОЗИРОВАНИЯ

Если технический анализ в основном занимается изучением динамики рынка, то предметом исследований фундаментального анализа являются экономические силы спроса и предложения, которые вызывают колебания цен, то есть заставляют их идти вверх, вниз или сохраняться на существующем уровне. При фундаментальном подходе анализируются все факторы, которые так или иначе влияют на цену товара. Делается это для того, чтобы определить внутреннюю или действительную стоимость товара. Согласно результатам фундаментального анализа, именно эта действительная стоимость и отражает, сколько на самом деле стоит тот или иной товар. Если действительная стоимость ниже рыночной цены товара, значит товар нужно продавать, так как за него дают больше, чем он стоит на самом деле. Если действительная стоимость выше рыночной цены товара, значит нужно покупать, ибо он идет дешевле, чем стоит на самом деле. При этом исходят исключительно из законов спроса и предложения.

Оба этих подхода к прогнозированию динамики рынка пытаются разрешить одну и ту же проблему, а именно:

определить, в каком же направлении будут двигаться цены. Но к проблеме этой они подходят с разных концов. Если фундаментальный аналитик пытается разобраться в причине движения рынка, технического аналитика интересует только факт этого движения. Все, что ему нужно знать, это то, что такое движение или динамика рынка имеет место, а что именно ее вызвало - не так уж важно. Фундаментальный аналитик будет пытаться выяснить, почему это произошло.

Многие специалисты, работающие с фьючерсами, традиционно относят себя либо к техническим, либо к фундаментальным аналитикам. На самом же деле граница тут очень размыта. Многие фундаментальные аналитики имеют хотя бы начальные навыки анализа графиков. В то же время, нет такого технического аналитика, который хотя бы в общих чертах не представлял себе основных положений фундаментального анализа. (Хотя среди последних существуют так называемые "пуристы", которые будут стремиться любой ценой не допустить "фундаментальной заразы" в свою технико-аналитическую святая святых). Дело в том, что очень часто эти два метода анализа действительно вступают в противоречие друг с другом. Обычно в самом зародыше каких-то важных подвижек поведение рынка не вписывается в рамки фундаментального анализа и не может быть объяснено на основе только экономических факторов. Именно в эти моменты, моменты для общей тенденции наиболее критические, два вида анализа - технический и фундаментальный - и расходятся больше всего. Позднее, на каком-то этапе они совпадут по фазе, но, как правило, слишком поздно для адекватных действий трейдера.

Одним из объяснений этого кажущегося противоречия является следующее: рыночная цена опережает все известные фундаментальные данные. Другими словами, рыночная цена служит опережающим индикатором фундаментальных данныхили соображений здравого смысла. В то время как рынок уже учел все известные экономические факторы, цены начинают реагировать на какие-то совсем новые, еще не известные факторы. Самые значительные периоды роста и падения цен в истории начинались в обстановке, когда ничто или почти ничто, с точки зрения фундаментальных показателей, не предвещало никаких изменений. Когда же эти изменения становились понятны фундаментальным аналитикам, новая тенденция уже развивалась в полную силу.

Со временем к техническому аналитику приходит уверенность в своем умении читать и анализировать графики. Он постепенно привыкает к ситуации, когда динамика рынка не совпадает с пресловутым "здравым смыслом". Ему начинает нравиться быть в меньшинстве. Технический аналитик твердо знает, что рано или поздно причины динамики рынка станут всем известны. Но это будет потом. А сейчас нельзя тратить время на ожидание этого дополнительного подтверждения собственной правоты.

Даже при этом беглом знакомстве с азами технического анализа можно понять, в чем его преимущество перед фундаментальным. Если вам необходимо выбрать какой-то один из двух подходов, то, по логике вещей, это, конечно же, должен быть технический анализ. Во-первых, по определению, он включает в себя данные, которыми оперирует фундаментальный анализ, ведь если они отражаются на рыночной цене, значит их уже нет необходимости анализировать отдельно. Так что анализ графиков, по сути дела, становится упрощенной формой фундаментального анализа. Между прочим, этого нельзя сказать о последнем. Фундаментальный анализ не занимается изучением динамики цен. Можно успешно работать на товарном фьючерсном рынке, пользуясь только техническим анализом. Но очень мало вероятно, что вы хоть сколько-нибудь преуспеете, если будете опираться только на данные фундаментального анализа.

ВИД АНАЛИЗА И ВЫБОР ВРЕМЕНИ

На первый взгляд, это сопоставление не совсем понятно, но все станет ясно, если разложить процесс принятия решения на две составляющих: собственно анализ ситуации и выбор времени. Для успешной игры на бирже умение правильно выбрать время для входа в рынок и выхода из него имеет колоссальное значение, особенно при фьючерсных сделках, где так высок "эффект рычага" (leverage). Ведь можно верно угадать тенденцию, но все равно терять деньги. Относительно небольшая величина залогового обеспечения (обычно менее 10%) приводит к тому, что даже незначительные колебания цен в нежелательном для вас направлении могут вытеснить вас с рынка, а в результате

привести к частичной или полной потере залоговых средств. Для сравнения, при игре на фондовой бирже, трейдер, который чувствует, что рынок идет против него, может занять выжидательную позицию в надежде, что рано или поздно и на его улице будет праздник. Трейдер придерживает свои акции, то есть из трейдера он превращается в инвестора.

На товарном рынке, увы, это невозможно. Для фьючерсных сделок принцип "купи и придержи" абсолютно не приемлем. Поэтому, если вернуться к нашим двум составляющим, на фазе анализа можно использовать и технический, и фундаментальный подход, чтобы получить верный прогноз. Что же касается выбора времени, определения точек входа в рынок и выхода из него, то здесь требуется чисто технический подход. Таким образом, рассмотрев те шаги, которые должен сделать трейдер, прежде чем брать на себя рыночные обязательства, мы можем еще раз убедиться в том, что на определенном этапе именно технический подход абсолютно не заменим, даже если на ранних стадиях и применялся фундаментальный анализ.

ГИБКОСТЬ И АДАПТАЦИОННЫЕ СПОСОБНОСТИ ТЕХНИЧЕСКОГО АНАЛИЗА

Одной из сильных сторон технического анализа несомненно, является то, что его можно использовать практически для любого средства торговли и в любом временном интервале. Нет такой области в операциях на фондовой и на товарной бирже, где бы не применялись методы технического анализа.

Если речь идет о товарных рынках, то технический аналитик, благодаря своим графикам, может отслеживать ситуацию на любом количестве рынков, чего нельзя сказать о фундаменталис-тах. Последние, как правило, используют такое количество различных данных для своих прогнозов, что просто вынуждены специализироваться на каком-то одном рынке или группе рынков: например, на зерновых, на металлах и т.д. Преимущества же широкой специализации очевидны.

Прежде всего, у любого рынка существуют периоды всплеска активности и периоды летаргии, периоды ярко выраженной тенденции цен и периоды неопределенности. Технический аналитик свободно может сконцентрировать все свое внимание и силы на тех рынках, где тенденции цен внятно прослеживаются, а всеми остальными пока пренебречь. Иными словами, он максимально использует преимущества ротационной природы рынка, а на практике это выражается в ротации внимания и, разумеется, средств. В различные периоды времени те или иные рынки вдруг начинают "бурлить", цены на них образуют четкие тенденции, а потом активность затухает, рынок становится вялым, динамика цен - неопределенной. Но на каком-то другом рынке в этот момент вдруг начинается вспышка активности. И технический аналитик в подобной ситуации имеет свободу выбора, чего нельзя сказать о фундаменталистах, узкая специализация которых на каком-то определенном рынке или группе рынков просто-напросто лишает их этой возможности маневра. Даже если фундаментальный аналитик и решит переключиться на что-нибудь другое, маневр этот потребует от него намного больше времени и усилий.

Еще одно преимущество технических аналитиков - "широкий обзор". И в самом деле, следя сразу за всеми рынками, они имеют ясную картину того, что в целом происходит на товарных рынках. Это позволяет им избегать своеобразной "зашоренности", которая может стать результатом специализации на какой-нибудь одной группе рынков. Кроме того, большинство фьючерсных рынков тесно между собою связаны, на них воздействуют одни и те же экономические факторы. Следовательно, динамика цен на одном рынке или группе рынков может оказаться ключом к разгадке того, куда в будущем пойдет какой-то совсем другой рынок или группа рынков.

ТЕХНИЧЕСКИЙ АНАЛИЗ ПРИМЕНИТЕЛЬНО К РАЗЛИЧНЫМ СРЕДСТВАМ ТОРГОВЛИ

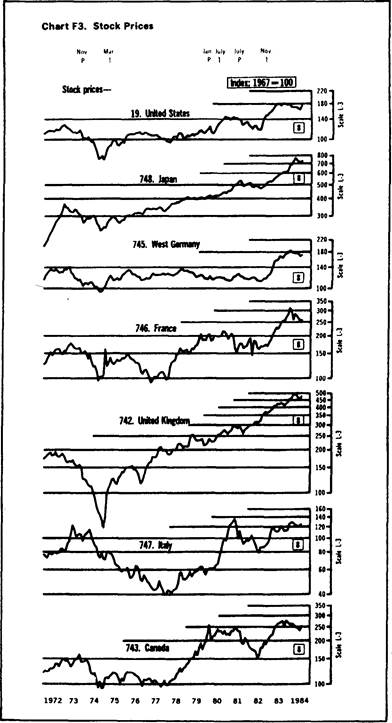

Принципы графического анализа применимы и на фондовом, и на товарном рынках. Собственно говоря, первоначально технический анализ использовался именно на фондовой бирже, а на товарную пришел несколько позднее. Но с тех пор как появились срочные сделки на фондовые индексы (stock index futures), граница между фондовым и товарным рынками становится все более и более призрачной. Технические принципы также применяются и для анализа международных фондовых рынков (International Stock Markets) (см. рис. 1.2).

За последние десять лет стали чрезвычайно популярны финансовые фьючерсы, в том числе на процентные ставки и мировые валюты. Они зарекомендовали себя прекрасными объектами для графического анализа.

Принципы технического анализа могут с успехом найти себе применение при операциях с опционами и спрэдами. Поскольку прогнозирование цен является одним из факторов, который обязательно учитывается хеджером, использование технических принципов при хеджировании имеет неоспоримые преимущества.

ТЕХНИЧЕСКИЙ АНАЛИЗ ПРИМЕНИТЕЛЬНО К РАЗЛИЧНЫМ ОТРЕЗКАМ ВРЕМЕНИ

Еще одной сильной стороной технического анализа является возможность его применения на любом отрезке времени. И совершенно не важно, играете ли вы на колебаниях в пределах одного дня торгов, когда важен каждый тик, или анализируете среднесрочную тенденцию, в любом случае вы используете одни и те же принципы. Иногда высказывается мнение, что технический анализ эффективен лишь для краткосрочного прогнозирования. На самом же деле это не так. Кое-кто ошибочно полагает, что для долгосрочных прогнозов более подходит фундаментальный анализ, а удел технических факторов - лишь краткосрочный анализ с целью определения моментов входа и выхода из рынка. Но, как показывает практика, использование недельных и месячных графиков, охватывающих динамику рынка за несколько лет, для долгосрочного прогнозирования оказывается чрезвычайно плодотворным.

Рис. 1.2 Международные фондовые рынки

Важно до конца понять основные принципы технического анализа, чтобы ощутить ту гибкость и свободу маневра, которую они предоставляют аналитику, позволяя ему с равным успехом применять их для анализа любого средства торговли и на любом отрезке времени.

ЭКОНОМИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ

Подчас многие из нас склонны рассматривать технический анализ под весьма определенным углом зрения: как нечто, используемое для прогнозирования цен и торговли на фондовом и фьючерсном рынках. Но ведь с тем же успехом принципы технического анализа могут найти себе и более широкое применение, например, в области экономических прогнозов. До сего времени эта сфера использования технического анализа была не слишком популярна.

Технический анализ доказал^ свою эффективность в прогнозировании развития финансовых рынков. Но имеют ли эти прогнозы какую-нибудь ценность в макроэкономическом контексте? Несколько лет назад газета "Уолл Стрит Джорнал" опубликовала статью под заголовком "Резкий скачок цен на облигации - вот наилучший опережающий индикатор периодов упадка и подъема в экономике". Основная идея статьи заключалась в том, что цены на облигации с поразительной четкостью фиксируют грядущие изменения в экономике. В статье содержится следующее утверждение:

"Рынок облигаций как опережающий индикатор превосходит не только фондовый рынок, но и любые широко известные опережающие индикаторы, используемые правительством США."

Что тут важно? Прежде всего, отметим упоминание о фондовом рынке. Индекс Standarand & Poor's 500 является одним из двенадцати наиболее распространенных опережающих экономических индикаторов, на которые ориентируется Департамент торговли США. Автор статьи ссылается на данные Национального Бюро Экономических исследований в Кембридже, штат Массачусетс, согласно которым фондовый рынок является лучшим из двенадцати опережающих индикаторов. Дело в том, что существуют фьючерсные контракты как на облигации, так и на индекс Standard & Poor's

500. Поскольку и те и другие контракты прекрасно поддаются техническому анализу, значит, в конечном итоге, мы занимаемся не чем иным, как экономическим прогнозированием, сознавая это или нет. Самый яркий пример тому - мощная тенденция к повышению курса на рынках облигаций и фондовых индексов, которая летом 1982 года возвестила о конце самого глубокого и самого продолжительного экономического спада со времен Второй мировой войны. Сигнал этот остался в то время практически незамеченным большинством экономистов.

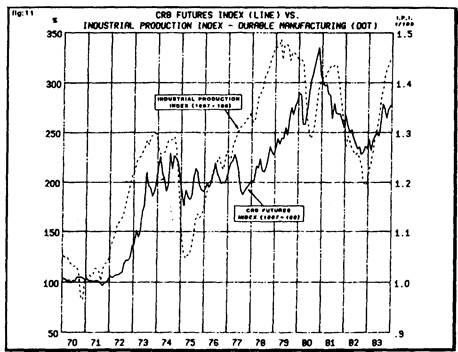

Нью-Йоркская биржа кофе, сахара и какао (CSCE) предложила ввести фьючерсные контракты на четыре экономических индекса, включая индекс числа строящихся жилых домов (Housing Starts) и индекс цен на потребительские товары (Consumer Price Index for Wage Earners). Ожидается введение нового фьючерсного контракта на индекс фьючерсных цен Бюро исследования товарных рынков (Commodity Research Bureau Futures Price Index). Этот индекс долгое время использовался как барометр, регистрирующий "давление" инфляции. Но, на самом деле, его можно использовать значительно шире. В статье в "Ежегоднике товарных рынков" за 1984 r ("Commodity Year Book"; Commodity Research Bureau, Inc) исследуется взаимосвязь между индексом CRB и всеми остальными экономическими индикаторами на примере анализа четырех деловых циклов, начиная с 1970г (см. рис. 1.3).

Например, там указывается, что значения индекса CRB тесно связаны с динамикой индекса объема промышленного производства, в том смысле, что индекс фьючерсных цен, как правило, предвосхищает изменение значений второго индекса. В статье говорится: "Очевидная взаимосвязь между значениями индекса CRB и индекса объема промышленного производства указывает на эффективность индекса CRB как широкого экономического индикатора". (Стивен Кокс, "Индекс фьючерсных цен CRB - потребительская корзинка из 27 наименований товаров, которая в скором будущем может стать предметом фьючерсных контрактов", стр. 4). От себя я могу лишь добавить, что мы вычерчиваем графики и анализируем динамику индекса CRB вот уже много лет, и всегда с неизменным успехом.

Таким образом, становится совершенно очевидно, что ценность технического анализа как средства прогнозирования далеко выходит за пределы определения того, в каком направлении движутся цены на золото или, скажем, на соевые бобы. Однако также следует отметить, что достоинства технического подхода в области анализа макроэкономических тенденций изучены еще не до конца. Фьючерсный контракт на индекс цен на потребительские товары (CPI-W), введенный на бирже кофе, сахара и какао (CSCE), стал первой ласточкой среди подобных контрактов на экономические индексы.

Рис. 1.3 На графике видна четкая взаимосвязь между фьючерсным индексом СРВ (сплошная линия) и индексом объема промышленного производства (пунктирная линия).

ТЕХНИЧЕСКИЙ АНАЛИТИК ИЛИ ГРАФИСТ?

Как только не называют тех, кто занимается практическим применением технического анализа: технические аналитики, графисты, рыночные аналитики. Однако до недавнего времени все они обозначали приблизительно одно и то же. Сейчас же можно говорить о некотором сужении специализации в данной области, поэтому настоятельно назрела необходимость в терминологических разграничениях. Так кто же есть кто? Поскольку еще десять лет назад технический анализ основывался преимущественно на анализе графиков, слова "графист" (chartist) и "технический аналитик" (technician) были, по сути дела, синонимами. Теперь это не так.

Весь технический анализ постепенно делится на своеобразные "сферы влияния" двух типов технических аналитиков. Один тип - это традиционные "графисты". Другой -"технические аналитики", то есть те, кто в своем анализе использует компьютерные технологии и статистические методы. Разумеется, четкую границу здесь провести очень трудно, и многие технические аналитики пользуются и графиками, и компьютерными системами. Но большинство из них все-таки чаще тяготеет к чему-либо одному.

Не важно, использует тот или иной "графист" компьютерные технологии или нет, его основным рабочим инструментом остается график. Все остальное - вторично. Анализ графика, в любом случае, является делом достаточно субъективным. Успех его во многом зависит от мастерства данного конкретного аналитика. Это не наука, а, скорее, искусство. Не случайно по-английски этот метод часто называют "art-charting".

В случае же использования компьютерных систем и статистических данных, напротив, все частности проходят количественный анализ, проверяются и оптимизируются с целью создания механических торговых систем. Эти системы или торговые модели, как их еще называют, в свою очередь программируются так, чтобы компьютер автоматически выдавал сигналы к покупке и продаже. Вне зависимости от сложности подобных систем, основная цель их создания заключается в том, чтобы свести к минимуму или полностью исключить субъективный или человеческий фактор из процесса принятия решений, подвести под него некую научную основу. Аналитики такого типа могут вообще не использовать графики. Но тем не менее они считаются техническими аналитиками, поскольку вся их деятельность сводится к исследованию динамики рынка.

Линию "узкой специализации" можно продолжить еще дальше и подразделить "компьютерных" технических аналитиков на тех, кто отдает предпочтение механическим системам типа "черный ящик" (black box); и тех, кто использует компьютерные технологии для того, чтобы создавать все более совершенные технические индикаторы. Представители второй группы интерпретируют эти индикаторы самостоятельно и сохраняют контроль над процессом принятия решений за собой.

Итак, различия меду "графистами" и "техническими аналитиками" можно сформулировать следующим образом:

любой графист - это технический аналитик, но не каждый технический аналитик - это графист. В нашей книге мы будем использовать оба этих термина как синонимы. Тем не менее, следует помнить, что разница между ними есть. Построение и анализ графиков - это лишь частный аспект технического анализа. Профессионал, работающий в данной области, предпочтет называться именно "техническим аналитиком", а не "графистом", ибо разница между этими понятиями такая же, как между атлетом-бегуном и тем, кто бегает трусцой от инфаркта. Все дело в профессионализме, опыте и отдаче.

КРАТКОЕ СРАВНЕНИЕ ТЕХНИЧЕСКОГО АНАЛИЗА НА ФОНДОВОМ И ФЬЮЧЕРСНОМ РЫНКАХ

Часто спрашивают, можно ли применять для анализа товарных фьючерсов те же технические методы, которые используются для анализа фондового рынка. Однозначно тут ответить трудно. В основе своей принципы те же, но существует и целый ряд значительных различий. Принципы технического анализа изначально стали применяться именно на фондовом рынке и лишь позднее пришли на рынок товарный. Многие основные инструменты - например, столбиковые графики, пункто-цифровые графики, ценовые модели, объем торговли, линии тренда, скользящие средние значения, осцилляторы - используются и там, и там. Поэтому не так уж важно, где вы впервые столкнулись с этими понятиями: на фондовом рынке или на товарном. Перестроиться будет несложно. Однако существует целый ряд общих различий, которые связаны, скорее, с самой природой фондового и товарного фьючерсного рынков, нежели с тем инструментарием, кототорый использует аналитик.