2015-07-14

2015-07-14 711

711Стресс (от англ. stress - "туго натянуть") - это состояние напряжения, возникающее у человека под влиянием сильных воздействий. Даже в наиболее прогрессивной и хорошо управляемой организации существуют ситуации и характеристики работы, которые вызывают стресс. К примеру, руководитель испытывает стресс из-за того, что у него не хватает времени для выполнения всего объема запланированных работ. Возникает чувство беспокойства (стресс), когда ситуация выходит из-под контроля.

В настоящее время стресс - обычное и часто встречающееся явление (повышенная раздражительность, бессонница перед ответственным событием и т.п.). Незначительные стрессы неизбежны и безвредны. Именно чрезмерный стресс создает проблемы для психического состояния человека. В этой связи важно научиться различать допустимую степень стресса и слишком сильный стресс.

Физиологические признаки стресса - язва, болезнь сердца, астма и т.п. Психологические проявления - раздражительность, потеря аппетита, депрессия.

Причины стресса. Существуют различные теории относительно причин стресса. Стресс может быть вызван факторами, связанными с работой или событиями личной жизни человека. Одной из причин стресса являются перемены. Любая перемена, даже позитивная, нарушает баланс, который мы поддерживаем в своем окружении.

Неинтересная работа - другой фактор стресса. Люди, имеющие более интересную работу, проявляют меньше беспокойства и менее подвержены физическим недомоганиям.

Стресс может возникнуть и в результате плохих условий на рабочем месте (температурный режим, недостаток освещения, чрезмерный шум и т.п.).

Факторы, вызывающие стресс:

| Организационные | Личностные |

|

|

Чтобы управлять другими и при этом минимизировать уровень стресса, необходимо:

1) оценивать способности, потребности и склонности ваших работников и попытаться выбрать для них соответствующий объем и тип работы;

2) разрешать работникам отказываться от выполнения какого-либо задания, если у них есть для этого достаточные основания. Если нужно, чтобы они выполнили именно это задание, объясните, почему это нужно, и установите приоритеты в их работе;

3) четко описывать конкретные зоны полномочий, ответственности и производственных ожиданий, использовать двустороннюю коммуникацию;

4) использовать стиль лидерства, соответствующий требованиям данной ситуации;

5) обеспечивать надлежащее вознаграждение за эффективную работу;

6) выступать в роли наставника по отношению к подчиненным, развивать их способности и обсуждать с ними сложные вопросы.

3 Методика факторного анализа показателей рентабельности.

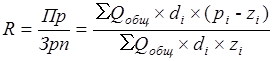

Уровень рентабельности продукции, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка:

- изменения структуры продаж ( );

);

- уровня себестоимости реализованной продукции ( );

);

- среднереализационных цен( ).

).

Факторная модель для анализа этого показателя имеет вид:

, (9.9)

, (9.9)

где  – суммарный объем реализации.

– суммарный объем реализации.

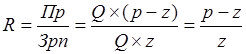

Дальнейшим этапом анализа является факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

,(9.10)

,(9.10)

Результаты анализа покажут, какие виды продукции на предприятии более доходны, как изменился уровень рентабельности, и какие факторы на это повлияли.

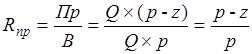

Уровень рентабельности продаж отдельных видов продукции:

,(9.11)

,(9.11)

Аналогично осуществляется факторный анализ рентабельности капитала:

, (9.12)

, (9.12)

где  – среднегодовая стоимость капитала предприятия;

– среднегодовая стоимость капитала предприятия;

,

,  – среднегодовая стоимость внеоборотного и оборотного капитала предприятия;

– среднегодовая стоимость внеоборотного и оборотного капитала предприятия;

,

,  – среднегодовая стоимость собственного и заемного капитала предприятия.

– среднегодовая стоимость собственного и заемного капитала предприятия.

Рентабельность собственного капитала можно анализироваться с помощью методики, разработанной фирмой "DUPONT".

Суть этой методики сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту рентабельность. Анализ ведется на основании полученных расчетных коэффициентов. От того, какой из показателей влияет на доходность собственного капитала больше всего, и будет зависеть оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации доходности собственного капитала.

Существуют несколько моделей анализа по методу DUPONT. Используемые в этих моделях показатели приведены в таблице 9.1

Таблица 9.1