2015-07-14

2015-07-14 2798

2798Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Добровольное страхование – замкнутая раскладка ущерба между членами страхового сообщества исходя из правовых норм. Инициатор – хозяйствующие субъекты, физ и юр лица.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления.

Добровольное страхование. Договора осуществляются на основе договора согласия между страхователем и страховщиком. Общее условие и порядок проведения устанавливаются страховщиком самостоятельно в соответствии с положением федерального закона. «Об организации страхового деля в РФ». Конкретные условия определятся при заключении договора.

Обязательно страхование осуществляется в силу действующего законодательства. Виды страхования условия и порядок его проведения, определяются соответствующими законодательными актами. У нас насчитываются более 40 видов обязательного страхования. Например согласно ФЗ «О промышленной безопасности опасных производственных объектов», «О статусе военнослужащих», «О статусе государственной налоговой службы РФ».

7. Понятие, значение и функции страхового полиса.

Страховой полис (от франц. «Poliсe» - расписка) - это документ, который бывает именным или же на предъявителя, он выдается страхователю и непосредственно удостоверяет факт того, что лицо застраховано по договору добровольного страхования или подтверждает условия обязательного страхования, которые не расходятся с требованиями действующего законодательства (без заключения такового договора). Это подразумевает некоторое обязательство по которому представитель страховщика обязуется выплатить в обязательном порядке страхователю, при наступлении страхового случая, необходимую сумму средств (ее еще называют страховая компенсация или страховое возмещение).

Условия полиса определяют отношения между сторонами, поэтому они обязательно содержат права и определенные обязанности как представителя страховщика, так и представителя страхователя.

Главное, и основное значение понятия страхового полиса (сертификата) состоит в том, что как правило он выполняет функции документа, по которому удостоверяется обоюдное согласие представителя страхователя и страховщика выполнять какие-то условия, на этом основании заключается договор страхования. А в системе страхового законодательства определение страховой полис, толкуется только как возможное доказательство факта письменного подписания договора страхования, с описанием требований и правил, по которым происходит страхование.

8. Понятие и расчет франшизы.

Франшиза это часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с условиями страхования. Устанавливается либо в процентах к страховой стоимости, либо в абсолютных единицах. Личное участие страхователя в покрытии ущерба выражается через франшизу, предусмотренную условиями договора.

Условная франшиза (интегральная). Освобождение страховщика от ответственности за ущерб не превышающий установленной суммы и его полное покрытие, если его размер убытков превышает франшизу. Условная франшиза вписывается в договор в форме следующей записи: «Свободна от возмещения X рублей (%)», где X – величина процента или части страхового возмещения. Если ущерб больше франшизы, то страховщик обязан полностью выплатить страховое возмещение.

Добровольная франшиза. Выбирается страхователем для уменьшения размера страховых платежей (страховой премии), т.к. страховая премия уменьшается с учетом размера франшизы. СС факт = СС - Ф(Б,У,Д).

Принудительная. Вводится страховщиком без согласия страхователя и не влияет на размер страховой премии. (Из-за введения франшиз уменьшается ССфакт. и из-за этого страховой платеж)

9. Объекты, подлежащие страхованию.

В страховании имущества объект страхования — это интересы, связанные с владением и распоряжением имуществом, их правомерность в договорах страхования имущества определяется законом, договором или иными правовыми основаниями. Если имеется конфликт интересов собственника и иного лица (либо группы лиц), имеющих вещные права в отношении застрахованного имущественного интереса, правомерность последнего как объекта страхования определяется обязанностями по несению риска в период действия договора страхования.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

В личном страховании это имущественные интересы, связанные со здоровьем, жизнью, трудоспособностью и пенсионным обеспечением, в том числе с временным или постоянным снижением дохода или дополнительными расходами в связи с потерей трудоспособности, расстройством здоровья или смертью. В договорах личного страхования, заключенных о страховании третьих лиц, правомерность имущественного интереса вытекает из правоотношений между страхователем и застрахованным, которые регулируются семейным, трудовым правом или в иных случаях, предусмотренных законодательством.

Страхование опасных объектов фз 225

10. Страховая сумма.

СТРАХОВАЯ СУММА - определенная договором страхования или установленнаязаконом денежная сумма, исходя из которой устанавливаются размеры стра хового взноса и страховой выплаты, если договором или законодательными актами РФ не предусмотрено иное. При страховании имущества СТРАХОВАЯСУММА не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования. за исклю чением случаев, когда страховщикдокажет, что он был намеренно введен в заблуждение страхователем. Если СТРАХОВАЯ СУММА, определенная договоромстрахования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превы шает действительную стоимость имущества на момент заключения договора.

11. Понятие страхового тарифа.

Страховой тариф (тарифная ставка — в практике страхования и брутто-ставка — в специальной литературе) — ставка страхового взноса с единицы страховой суммы или объекта страхования. Страховой тариф можно рассматривать так же, как ставку страховых взносов (платежей), по которым взимается плата за страховые услуги.

Структура страхового тарифа имеет особо важное значение в страховании и деятельности страховых организаций в целом, так как:

1) правильно установленная доля нетто-ставки при фактической полноте страхового портфеля на уровне принятой в расчете тарифа гарантирует страховые выплаты страхователям (застрахованным лицам, выгодоприобретателям) в связи с наступлением страховых случаев;

2) структура тарифа является основной для составления расходной части планового баланса доходов и расходов (финансового плана) страховой организации;

3) структура страхового тарифа предопределяет предельные размеры отдельных видов фактических расходов страховщика;

4) она служит также основанием для правильного установления налогооблагаемой базы для уплаты налога на прибыль.

Размер и структура страховых тарифов по обязательным видам страхования устанавливаются в соответствии с федеральным законом об обязательном страховании. Тарифы по добровольным видам личного страхования, страхованию имущества и страхованию ответственности могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре страхования по соглашению сторон.

Расчеты тарифов по любому виду страхования (актуарные расчеты) представляют собой процесс, в холе которого определяется стоимость страхования данного объекта. С помощью актуарных расчетов определяется себестоимость страховых услуг и стоимость услуги, оказываемой страховщиком страхователю.

Таким образом, страховой тариф выступает в качестве цены продукта и устанавливается в доле (%) к страховой сумме договора или стоимости страхуемого объекта.

Иногда исчисление расходов на проведение данного вида страхования называется страховой (актуарной) калькуляцией, позволяющей определять страховые платежи по договору, а также исчислять суммы или доли расходов на ведение дела страховщика.

При исчислении размера страховых тарифов единица расчетов может рассматриваться в целом для страны, по отдельным регионам, с учетом особенностей данного конкретного района и неодинаковости проявления страхового риска во времени и пространстве.

12. Нетто-ставка и брутто-ставка страхового тарифа.

НЕТТО-СТАВКА, СТРАХОВАЯ

основная часть страховых тарифов, предназначенная для формирования ресурсов страховых органов на выплату страхового возмещения (в имущественном страховании) и страховых сумм (в личном страховании). При введении новых видов страхования или изменении их условий фактором, определяющим уровень нетто-ставки, является вероятность страхового случая.

БРУТТО-СТАВКА - тарифная ставка взносов (платежей) по страхованию. Б.-с. является суммой нетто-ставки и нагрузки, используемой, напр., для возмещения расходов по проведению страховых операций, созданию запасного фонда, фонда финансирования предупредительных мероприятий. Принцип определения нетто-ставки постоянен, а структура нагрузки и, следовательно, Б.-с. - нет (напр., в связи с большими расходами на рекламу).

13. Затраты, учитываемы при расчете брутто-ставки.

Стоимость страховой услуги выражается в размере страхового взноса (премии), который страхователь уплачивает страховщику. По своей сути страховая премия представляет собой цену на услуги страховщика, которые он предоставляет клиенту, в случае если произойдет страховое событие. В основе расчетов страховой премии лежит тарифная ставка (страховой тариф). В ст. 11 закона "Об организации страхового дела в Российской Федерации" дано следующее определение тарифа — "страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования".

Величина премии должна быть достаточна, чтобы:

§ покрыть ожидаемые претензии в течение страхового периода;

§ создать страховые резервы;

§ покрыть издержки страховой компании на ведение дел;

§ обеспечить определенный размер прибыли.

Верхняя граница цены страховой услуги определяется двумя факторами: размерами спроса на нее и величиной банковского процента по вкладам.

Помимо этого на размер премии влияют такие факторы как: величина и структура страхового портфеля (совокупное количество рисков, взятых на страхование), управленческие расходы (доходы, полученные от вложения временно свободных средств).

Если тариф по обязательным видам страхования устанавливается централизованно в законодательном порядке, то тарифная ставка по добровольному страхованию исчисляется страховщиком самостоятельно и оказывает значительное влияние на финансовую устойчивость страховых операций.

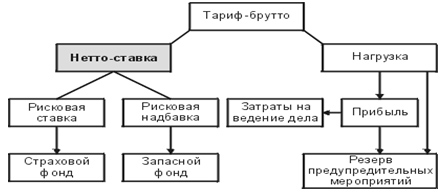

Структура полного тарифа, обычно его называют брутто-ставкой, представлена на рис. 5.2.

Рис.. Структура страхового тарифа

Тариф-нетто (нетто-ставка) — часть страхового тарифа, которая направлена на формирование страховых резервов для последующих выплат по договорам страхования.

В состав нетто-ставки включены рисковая ставка и рисковая надбавка. За счет рисковой ставки, которая является основой тарифа, производится формирование страховых резервов, из которых осуществляются страховые выплаты. Рисковая надбавка образует запасной фонд на случай, если фактическое количество страховых случаев превысит расчетное. Если полис включает в себя несколько различных страховых случаев, то нетто-ставка исчисляется отдельно по каждому риску.

В зависимости от способа формирования страхового фонда и расчета тарифа страхование подразделяется на:

§ рисковое — виды страховой деятельности иные, чем страхование жизни, не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования, не связанные с накоплением страховой суммы в течение срока действия договора страхования.

§ накопительное (условия страхования предусматривают выплату как при дожитии застрахованного до окончания срока страхования, так и в случае его смерти в течение срока действия договора).

При расчете взноса по накопительному страхованию жизни нетто-ставка дополнительно включает в себя накопительную составляющую, за счет которой производится накопление страховой суммы, подлежащей к выплате по окончанию срока страхования.

Нагрузка — часть тарифа, которая включает в себя расходы на ведение дела, расходы на создание фонда предупредительных мероприятий и прибыль страховщика от проведенной операции.

Исчисление страховых тарифов осуществляется при помощи системы математических и статистических методов — актуарных расчетов. Таким образом, методика актуарных расчетов позволяет определить долю каждого страхователя в создании страхового фонда. При выборе методики расчета тарифа страховая организация опирается на вид страхового риска, срок страхования, а также на характер страховых премий и выплат.

В рисковом страховании при расчете страхового тарифа учитывают следующие факторы:

§ страховая статистика (статистика страховых случаев). Вероятность наступления страхового случая рассчитывается на основании статистических данных. Это позволяет спрогнозировать возможную сумму будущих выплат по заключенным договорам страхования;

§ размер полученных страховых премий должен быть достаточен для формирования страховых резервов, из которых производятся страховые выплаты, а также запасных фондов на случай непредвиденных расходов;

§ тариф должен покрывать расходы страховщика и обеспечивать прибыль.

В накопительном страховании страховые тарифы строятся на основании таких показателей, как:

§ демографическая статистика (средняя продолжительность жизни и уровень смертности). Эти показатели рассчитываются с помощью таблиц смертности. Поскольку в основе своей страхование жизни опирается на риск наступления смерти, величина страхового тарифа напрямую зависит от возраста, пола и состояния здоровья застрахованного лица;

§ расходы страховщика;

§ инвестиционный доход. В зависимости от уровня доходности инвестиционных инструментов находится продолжительность периода накопления необходимой страховой суммы;

§ необходимость формирования запасных резервов страховщика.

Страхование может осуществляться в коллективной и индивидуальной форме. Расчет страховой премии по договору коллективного страхования осуществляется по упрощенной схеме. В данном случае берутся усредненные данные, не учитывающие индивидуальную вероятность наступления страхового события. При расчете индивидуальных страховых взносов страховщик учитывает индивидуальную вероятность наступления страхового события.

14. Понятие актуарных расчетов.

Актуарные расчеты – это расчеты тарифов по любому виду страхования. Актуарные расчеты представляют собой систему математических и статистических методов, с помощью которых производится исчисление страховых тарифов. В основе таких расчетов лежит страховой тариф.

Основными задачами актуарных расчетов являются:

1. Исследование и группировка рисков в рамках страховой совокупности.

2. Определение вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба в отдельных рисковых группах и в целом по страховой совокупности.

3. Математическое обоснование необходимых расходов на ведение дел страховщиком и прогнозирование тенденций их развития.

4. Математическое обоснование необходимых резервных фондов страховщика, предложение конкретных методов и источников формирования этих фондов.

Решение этих задач позволяет определить тарифные ставки и размер участия каждого страхователя в создании страхового фонда.

Определение расходов, необходимых на страхование конкретного объекта, называется страховой (актуарной) калькуляцией.

Роль актуарной калькуляции:

1. Позволяет определить себестоимость услуги, оказываемой страховщиком.

2. Позволяет провести анализ и раскрыть причины экономических, финансовых и организационных успехов или недостатков в деятельности СК.

С течением времени структура страховой калькуляции претерпевает изменения, вызванные изменениями в развитии рисков, новой страховой политикой, состоянием конкурентной борьбы на рынке и т.д.

Актуарные расчеты принято классифицировать по следующим признакам: отраслям страхования, времени составления, уровню иерархии.

15. Особенности актуарных расчетов при страховании рисков в туризме.

Особенности актуарных расчетов при страховании туристов выражаются прежде всего в специфике исчисления страхового тарифа. При добровольном страховании туристов он определяется страховщиком на основе совокупности объектов страхования — личного, имущественного и страхования ответственности, требующих адекватного математического измерения обязательств по договорам.

Существенное значение при проведении актуарных расчетов страхования туристов (первая особенность) имеет и то обстоятельство, что под этим понимаются массовые рисковые виды страхования. Они характеризуются, с одной стороны, однородностью страховых событий с незначительными разбросами по величине ущерба (вреда) при наступлении страховых случаев (несчастные случаи, болезни; потери, пропажи, разрушения, затопления личного имущества, нанесение ущерба (вреда) третьему лицу и др.), а с другой — аномальными (катастрофическими) ситуациями — смерть (гибель) отдельного туриста или массовая.

В первом случае расчет страхового тарифа ведется без рисковой надбавки, во втором - с ее использованием. При этом возможны два варианта расчета рисковой надбавки: по одному виду страхования или страховому случаю - личное страхование, смерть (гибель) туриста; по нескольким видам и страховым рискам — личное, имущественное страхование, гибель туриста, уничтожение, затопление, повреждение, кража имущества и т.п.

Оба варианта требуют, как правило, передачи большей части риска в перестрахование зарубежному партнеру или сервисной, уже упомянутой компании содействия — assistance. Вторая особенность актуарных тарифов при страховании туристов: в практике их расчета широко используется страховая статистика. Она представляет собой систематизированное изучение наиболее массовых и типичных случаев, стоимостных показателей страховых выплат и т.д.

Однако в данном виде страхования имеется лишь некоторое количество (примерно 3—5%) объектов, которые относятся к страховому случаю. При этом, как правило, страховые выплаты существенно отличаются от страховых сумм (страховых покрытий), указанных в договоре страхования. А потому нетто-ставка корректируется на поправочный коэффициент (К).

Определяется он отношением средней страховой выплаты средней страховой сумме на один договор (К = Св / Сс). Это и позволяет разграничить ключевые при расчете страхового тарифа понятия «вероятность страхового случая» и «вероятность ущерба». Формула для расчета нетто-ставки (от 100 д.е. страховой суммы) имеет вид:

Тнс = Р(А) Кп \ 00 [д.е.]

где:

Р(А) — вероятность наступления страхового случая (А);

К — поправочный, или корректирующий, коэффициент.

16. Понятие, назначение и структура тарифной политики

Страховые компании и страхователи, вступая в отношения купли-продажи страховой услуги, подписывают соответствующий договор, который, наряду с прочим, предполагает установление цены этой услуги. Как и на любом другом сегменте рынка, цена должна удовлетворять интересы каждой из сторон сделки.

Страховой взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов по отдельным видам страхования.

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Таким образом, на основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд. Тарифная политика – это целенаправленная деятельность страховщика по установлению и разработке страховых тарифов для удовлетворения интересов страхователей и безубыточности страховых операций.

Тарифы строятся не произвольно, а на основе определенных исторически сложившихся принципов. Существует пять принципов построения тарифов (тарифной политики):

1. Эквивалентность страховых отношений сторон: тариф должен максимально соответствовать вероятности ущерба. Это обеспечивает возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

2. Доступность страховых тарифов для широкого круга страхователей: чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов – чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

3. Стабильность размеров страховых тарифов на протяжении длительного времени: неизменные в течение нескольких лет тарифные ставки укрепляют уверенность страхователей в надежности страховщика.

4. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки. Этот принцип является приоритетным в деятельности страховщика. Действительно, чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Это расширение возможно при снижении убыточности и неизменных тарифах.

5. Обеспечение самоокупаемости и рентабельности страховых операций: страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и обеспечивало страховщику нормальную прибыль. Это – общий принцип ценообразования на рынке, и страхование как вид коммерческой деятельности в данном случае не исключение.

При расчете ставки страхового тарифа (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке.

17. Методика расчетов нетто-,брутто-ставки и нагрузки.

Расчеты брутто- и нетто-ставки ориентируются прежде всего на расчет нетто-ставки, представляющую собой один из основных показателей финансовой устойчивости и платежеспособности страховщика:

∑СВ(П) = ∑СВып (1)

где ∑СВ(П) — страховые взносы (премии) страхователей;

∑СВып - страховые выплаты страховщиков.

Рассчитав правую часть равенства (1), получают необходимую величину левой части.

Методика расчета нетто-ставки по конкретному виду или однородным объектам страхования сводится к определению среднего показателя убыточности страховой суммы за определенный период, затем оценивается его устойчивость. На основе полученных данных решается вопрос о необходимости расчета и величине рисковой надбавки (дельта-надбавки).

Показатель убыточности страховой суммы математически выражает вероятность ущерба в виде доли совокупной страховой суммы, которая выбывает из страхового резерва (фонда) в связи с наступлением страховых случаев и соответствующих выплат. Эта доля (единица страховой суммы или объекта страхования либо процентная ставка от совокупной страховой суммы) и составляет основу расчета нетто-ставки. Убыточность страховой суммы — величина синтетическая и зависит от различных факторов. Их можно свести к трем показателям, которые называют элементами убыточности:

1.  - частость (частота) страховых случаев: отношение количества страховых случаев к числу застрахованных объектов;

- частость (частота) страховых случаев: отношение количества страховых случаев к числу застрахованных объектов;

2.  — опустошительность одного страхового случая: отношение числа пострадавших объектов к числу страховых случаев (показывает среднее число объектов, пострадавших от одного страхового случая);

— опустошительность одного страхового случая: отношение числа пострадавших объектов к числу страховых случаев (показывает среднее число объектов, пострадавших от одного страхового случая);

3.  -— отношение рисков: отношение средней страховой выплаты по одному пострадавшему объекту (к) к средней страховой сумме одного застрахованного (i).

-— отношение рисков: отношение средней страховой выплаты по одному пострадавшему объекту (к) к средней страховой сумме одного застрахованного (i).

Расчетным показателем страховой статистики служит частота (частость) страховых событий — соотношение между числами страховых случаев и застрахованных объектов. Зная вероятностное число страховых случаев за определенный период, можно определить и степень вероятности их наступления. Она представляет собой отношение количества страховых случаев к числу застрахованных объектов.

Математически это выражается вероятностью наступления, предположим, события К при отношении числа неблагоприятных случаев М к общему числу равновозможных — N теории вероятностей отношение числа элементарных исходов, не благоприятствующих событию К, к их общему числу называют вероятностью события К и обозначают

(2)

(2)

Поскольку вероятность всегда выражается правильной дробью (числитель меньше знаменателя), то вероятность Р события К всегда будет соответствовать выражению 0≤Р(К)≥1. Если вероятность события достигает крайних значений (0 или 1), то страхование на случай наступления данного события проводиться не может. Страховые отношения складываются только тогда, когда заранее неизвестно, произойдет за данный период времени страховой случай поданному страховому событию или нет.

Отношение числа испытаний, в которых событие К появилось М раз, к общему числу фактически произведенных испытаний N называют относительной частотой F события К, или статистическим весом:

(3)

(3)

Первое определение вероятности называют классическим (вероятность наступления события до опытов), второе - статистическим (относительная частота появления события в результате проведения опытов).

Исходным данным для расчета нетто- и брутто-ставок является вероятность ущерба, лежащая в основе нетто-ставки, которая зависит, в свою очередь, от вероятности наступления страхового случая:

[Ру(Рсс)] (4)

где Ру, — вероятность ущерба;

Рсс - вероятность наступления страхового случая.

Зная число страховых случаев за тарифный период, можно определить и степень вероятности их наступления. Она представляет собой отношение числа страховых случаев к количеству застрахованных объектов:

(5)

(5)

где Чсс - число страховых случаев;

Кэо - количество застрахованных объектов.

При расчете нетто- и брутто-ставок предполагается, что массовых страховых случаев не будет (например, гибели самолета, теплохода с людьми и т. п.). Расчет тарифов проводится по заранее известному (или планируемому) количеству застрахованных объектов или договоров. При наличии перечисленных условий расчет средней убыточности страховой суммы  производится по формулам (6)-(8):

производится по формулам (6)-(8):

(6)

(6)

где - вероятность наступления страховых случаев;

Ру — вероятность ущерба;

- коэффициент тяжести ущерба.

- коэффициент тяжести ущерба.

(7)

(7)

где  - средняя страховая выплата по числу застрахованных объектов или договоров

- средняя страховая выплата по числу застрахованных объектов или договоров

- средняя выплата при К-м страховом случае (К=1, 2, …Чв)

- средняя выплата при К-м страховом случае (К=1, 2, …Чв)

(8)

(8)

где  - средняя страховая сумма по числу застрахованных объектов (Кзо)

- средняя страховая сумма по числу застрахованных объектов (Кзо)

- страховая сумма по одному застрахованному объекту (i=1, 2, …Кзо)

- страховая сумма по одному застрахованному объекту (i=1, 2, …Кзо)

Для введения рисковой надбавки и расчета ее величины после определения среднего показателя убыточности страховой суммы за тарифный период строится динамичный ряд показателей убыточности страховой суммы и оценивается его устойчивость.

18. Понятие и расчет страхового взноса.

19. Понятие и расчет страховой выплаты.

Страхова́я вы́плата — осуществление страховщиком выплаты страхового возмещения.

Сроки осуществления страховой выплаты устанавливаются договором страхования (для добровольных видов страхования), а также законом или инымнормативным актом (для обязательных видов страхования) и начинают отсчитываться с момента, когда страхователь или выгодоприобретательпредоставят страховщику все документы, предусмотренные договором страхования (или нормативным актом) для осуществления выплаты.

Решение о страховой выплате принимается страховщиком с учетом условий договора страхования и обстоятельств страхового случая. Альтернативой страховой выплате может быть отказ страховщика в выплате.

Страховщик, осуществивший выплату страхового возмещения, в силу суброгации автоматически приобретает право регрессного иска в пределах выплаченного страхового возмещения к лицу, виновному за ущерб (кроме договоров страхования ответственности). Если страхователь или выгодоприобретатель отказались от своего права требования к лицу, ответственному за убытки, возмещённые страховщиком, или осуществление этого права страховщиком стало невозможным по вине страхователя или выгодоприобретателя, то страховщик освобождается от уплаты страхового возмещения и вправе потребовать возврата излишне уплаченной суммы возмещения.

В том случае, если причинённые убытки велики, и в связи с этим выяснение обстоятельств повреждения имущества или его гибели затруднено, сроки выплаты страхового возмещения могут быть увеличены. Если же ущерб в установленные сроки из-за большого количества погибшего имущества невозможно полностью установить, то страховщик может выплатить аванс страхователю, руководствуясь при этом результатами предварительного расчета страхового возмещения.

20. Понятие и классификация рисков. Критерий страхуемости.

Риск – объективное явление, присущее любой сфере человеческой деятельности. Гипотетическая возможность нанесения ущерба.

Риск – случайное событие, приводящее к ущербу.

Классификация 1

Область возникновения рисков:

-природа (явления, над которыми человек не властен)

-техническая среда (поломка оборудования, отказ тех. средств)

-общественная среда (обман, преступление, нанесение ущерба, изменение законодательства)

-экономика (инфляция, изменение валютных курсов)

Объекты, подверженные возникновению риска:

-рабочая сила

-имущество (разрушение, повреждение, утрата)

-капитал (непредвиденные расходы)

-информация (похищение, уничтожение, исключение)

Оценка объекта страхования необходима для установления страховой суммы, меры обязательств со стороны страховщика – максимального предела возмещения ущерба в форме вознаграждения. Величина страхового вознаграждения определяется степенью понесенного ущерба и может совпадать или быть меньше страховой суммы в зависимости от видов и условий страхования. Сама страховая сумма определяет возможность или невозможность принятия на страхование конкретного риска.

Риск, который возможно застраховать, может быть оценен с точки зрения вероятности наступления страхового случая и количественных размеров возможного ущерба. При этом:

-риск включается в объем ответственности страховщика, должен быть возможным;

-он носит случайный характер; всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба, а объект, по отношению к которому возникает страховое отношение, характеризуется неустойчивым, временным типом связи и не должен подвергаться опасности, которая заранее известна страховщику или собственнику объекта страхования;

-случайность проявления данного риска следует соотносить с массой однородных объектов (данные статистики позволяют судить о закономерности проявления риска применительно к совокупности однородных объектов). С этой целью организуется соответствующее статистическое наблюдение, анализ данных которого позволяет установить адекватную прогнозу страховую премию;

-наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица, поэтому нельзя принимать на страхование риски, которые связаны с умыслом страхователя (спекулятивные риски);

-факт наступления страхового случая не известен во времени и пространстве;

-страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб;

-вредоносные последствия реализации риска необходимо объективно измерить и оценить, а масштабы вредоносных последствий должны быть достаточно крупными и затрагивать интересы страхователя (страховые интересы).

21. Страховой случай.

Совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретатслю или иным третьим лицам. При С.с. с имуществом страховая выплата производится в виде страхового возмещения, при С.с. с личности страхователя или третьего лица — в виде страхового обеспечения. При наступлении С.с. страхователь обязан принять меры к спасению и сохранению застрахованного имущества, относясь к нему так, как если бы оно не было застраховано. Страховщик обязан возместить страхователю его расходы по предотвращению и уменьшению убытка от С.с., которые определяются аварийным комиссаром или агентами "Ллойда", сюрвейерской фирмы, страхового агентства, т.е. юридическими или физическими лицами, специализирующимися на осмотре аварийного имущества.

22. Концептуальная модель страхования рисков в туризме.

В условиях активного развития туристского сектора экономики многие туристские компании сталкиваются с необходимостью совершенствования механизмов управления рисками. Во многих туристских организациях до сих пор вопросы принятия решений по рискам осуществляются несогласованно и децентрализовано. Зарубежный опыт демонстрирует изучение отдельных видов туристских рисков без составления единой концепции.

На протяжении долгого времени такая ситуация была характерна и для российской науки. Впервые единая концепция управления туристскими рисками была предложена А.О. Овчаровым в 2009 году. Он разработал модель системы управления туристскими рисками объектно-процессного типа, заложил некоторые базовые принципы оценки рисков. Однако за основу он взял балльную методику оценивания туристских рисков только с позиции потребителей туристских услуг, то есть не учитывал позиции игроков рынка [3, 4].

Цели и задачи концепции

Ввиду пристального внимания со стороны государства к туристскому сектору в последние годы [1, 2], проблема анализа и оценки рисков приобретает все большее самостоятельное значение в теории и практике организации туристского бизнеса. Потребность в изучении данной области риск-менеджмента является не только актуальной, но и значительно возрастает в период кризисных явлений в экономике России и других стран.

Концептуальная модель оценки туристских рисков должна базироваться на новом подходе, являться логическим расширением общей теории оценки рисков.

Целямиконцепции являются:

1) предоставление наиболее вероятных результатов ряда событий, ситуаций и их последствий;

2) подготовка необходимой базы для принятия решений в области управления туристскими рисками;

3) обеспечение структурированного подхода в оценке устойчивости территорий, имеющих туристскую ценность.

Задачи концепции:

1) улучшение качества результатов оценки туристских рисков;

2) обеспечение должного взаимодействия между участниками процесса управления туристскими рисками;

3) снижение затрат ресурсов на ошибочную оценку туристских рисков;

4) разработка методов более точной документации оценки туристких рисков;

5) интеграция модели в системный процесс развития страны/региона/компании.

Предлагаемая автором модель оценки туристских рисков является поэтапной, с промежуточным контролем и циклами обратной связи (см. рис. на с. 173).

Рис. Модель оценки туристских рисков

Этап 1: подготовка исходных данных

Согласно общей теории рисков данный этап является наиболее затратным по времени и включает в себя определение и анализ требований к данным, вопросы доступа к данным, необходимость во внешних и внутренних источниках, аналитические характеристики системы. Этап предлагается разбить на несколько подэтапов.

1. Определение границ территории, имеющей туристскую ценность. На данном этапе главным образом определяется масштаб исследования и обозначается уровень (макро-, мезо-, микро-), на котором будет проводиться оценка рисков. Учитывая многогранность и сложность туристской инфраструктуры, иногда имеет смысл разбить территорию на несколько подсистем и провести несколько параллельных оценок туристских рисков.

2. Выявление угроз и определение значимых переменных, характерных для заданной местности. Для эффективной оценки необходимо систематическое наблюдение за состоянием территории заблаговременно и на протяжении всего периода. После того, как потенциальные угрозы определены и исходные параметры заданы, следующим шагом является выбор значимых переменных и методов мониторинга. Для корпоративного уровня рекомендуется использовать комплекс диагностических индексов, сопряженных с коэффициентами распределения финансовых потерь по стоимости и объему туристских услуг; страновую оценку общего уровня развития туристской отрасли и в регионах следует проводить с использованием интегрального показателя, а оценку глобальных рисков – при помощи комплексных показателей, построенных на базе таксонометрических методов.

3. Определение количественных и качественных показателей в соответствии с выбранными методами оценки туристских рисков. Традиционно в общей теории при оценке рисков стараются использовать количественные показатели, так как они обеспечивают точные и надежные данные. Однако сфера применения количественных показателей существенно ограничена, в достаточном объеме при оценке туристских рисков они могут использоваться только для групп экономических, финансовых, технических и природно-экологических рисков. Другие группы рисков, такие как социо-культурные, политические, морально-психологические не могут быть измерены только строго аналитическим способом. В связи с этим необходимо введение качественных показателей, которые будут отражать субъективный характер.

Этап 2: работа с данными

На этой стадии происходит основная обработка, оценка полученной ранее информации, формируются основные выводы и рекомендации по дальнейшим действиям и решениям. Выделяются следующие стадии.

1. Оценка уровня риска на соответствие допустимым стандартам и критериям. Согласно модели предполагается внедрить режим контроля, где будет фиксироваться диапазон значений, записанных для каждой переменной в течение периода проводимой оценки. Среднестатистические результаты должны храниться в специализированных хранилищах данных для будущих и текущих исследований. В силу малоизученности и сложности туристских рисков для отдельно взятых территорий могут быть пока не установлены среднестатистические показатели, либо наоборот существовать различные мнения по допустимым нормам. В первом варианте предлагается дополнительно изучить территорию, историю развития туризма в ней и факторы, влияющие на туристскую устойчивость и вывести среднестатистические данные. Во втором варианте, предлагается вывести среднеарифметические показатели по имеющимся данным

2. Описание предварительных тенденций и составление прогнозов. Постоянный контроль за значениями данных в течение продолжительного времени может быть использован для создания общей картины. Анализ колебаний и тенденций может выявить причины низкой туристской активности и предоставить необходимую информация для дальнейших управленческих решений.

Этап 3: принятие мер и проверка их действенности

Основная цель данного этапа – организация и поддержание устойчивой системы оценки туристских рисков, обеспечивающей доступность информации и выбор соответствующих мер и средств защиты. Этап включает в себя две стадии:

1. Создание устойчивой системы оценки туристских рисков. Данная система должна в себя включать субъекты управления туристскими рисками, специализированные базы данных, содержащие основные показатели туристской деятельности, специализированное под туристскую отрасль программное обеспечение, принципы управления туристскими рисками, меры и средства защиты. Модель оценки туристских рисков признана заранее определять уязвимые места и предоставлять рекомендации относительно средств защиты, которые могут уменьшить конкретный риск.

2. Внедрение мер, необходимых для функционирования устойчивой системы оценки туристских рисков. Повышение устойчивости системы оценки туристских рисков должно достигаться проведением как общегосударственных, так и местных организационных мероприятий. Политика, практика, меры и процедуры должны быть скоординированными и интегрированными с тем, чтобы образовывать логически последовательную и устойчивую систему.

Когда запланированные меры приняты, необходимо проверить их действенность. На любой стадии оценки могут быть выявлены новые, постоянно меняющиеся факторы и уязвимые места. Именно поэтому необходим непрерывный анализ, повторная оценка и внесение изменений во все элементы комплекса мер по обеспечению устойчивости системы оценки туристских рисков.

23. Процессная трактовка риск-менеджмента.

Риск – объективное явление, присущее любой сфере человеческой деятельности. Гипотетическая возможность нанесения ущерба.

Страховой риск это предполагаемое событие, на случай наступления которого проводят страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Классификация

Область возникновения рисков:

-природа (явления, над которыми человек не властен)

-техническая среда (поломка оборудования, отказ тех. средств)

-общественная среда (обман, преступление, нанесение ущерба, изменение законодательства)

-экономика (инфляция, изменение валютных курсов)

Объекты, подверженные возникновению риска:

-рабочая сила

-имущество (разрушение, повреждение, утрата)

-капитал (непредвиденные расходы)

-информация (похищение, уничтожение, исключение)

На степень и величину риска можно воздействовать через финансовый механизм с помощью приемов финансового менеджмента и особой стратегии, что в совокупности образует своеобразный механизм управления риском, т.е. риск-менеджмент.

В основе риск-менеджмента лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная цель риск-менеджмента заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Процесс риск-менеджмента начинается с вопроса: «каким рискам реально подвержен этот объект?»

Стоимость риска - фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению этих убытков и их последствий. Правильная оценка действительной стоимости риска позволяет объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение. На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска.

Основные правила риск-менеджмента:

- Нельзя рисковать больше, чем это может позволить собственный капитал.

- Надо думать о последствиях риска.

-Нельзя рисковать многим ради малого.

- Положительное решение принимается лишь при отсутствии сомнения.

- При наличии сомнений принимаются отрицательные решения.

- Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Цель: активный контроль предпринимателя за рисками, угрожающими предприятию

24. Объективная и субъективная трактовка риска.

онятие "риск" достаточно сложное и сочетает в себе объективные и субъективные начала (см. Табл.1.1). С одной стороны, наличие случайности и ограниченности знаний человечества, является объективным свойством нашего мира. С другой стороны, неполная информированность конкретного человека, которая также порождает неопределенность, и его личная оценка возможных исходов являются сугубо субъективными. Поэтому понятие риска представляет собой диалектическое единство объективного и субъективного. Абсолютизация какого-то одного из этих двух начал ведет к обеднению представлений о таком сложном явлении и исключает из рассмотрения часть важных аспектов, не вписывающихся в выбранный подход.

Табл.1.1. Объективные и субъективные аспекты риска.

| Объективные черты | Субъективные черты |

| 1. Объективное существование случайности явлений окружающего мира | 1. Для конкретного субъекта неопределенность (случайность) наступления того или иного события может быть вызвана не объективной случайностью данного явления, а ограниченностью знаний этого субъекта. |

| 2. Объективная недостижимость полного познания мира (а, следовательно, и невозможность полного устранения неопределенностей из жизни). | 2. Оценка возможных исходов является строго субъективной и зависит от конкретного субъекта. |

| 3. Наступление конкретного исхода не зависит от воли и сознания субъекта. |

25. Планирование в страховании рисков в туризме.