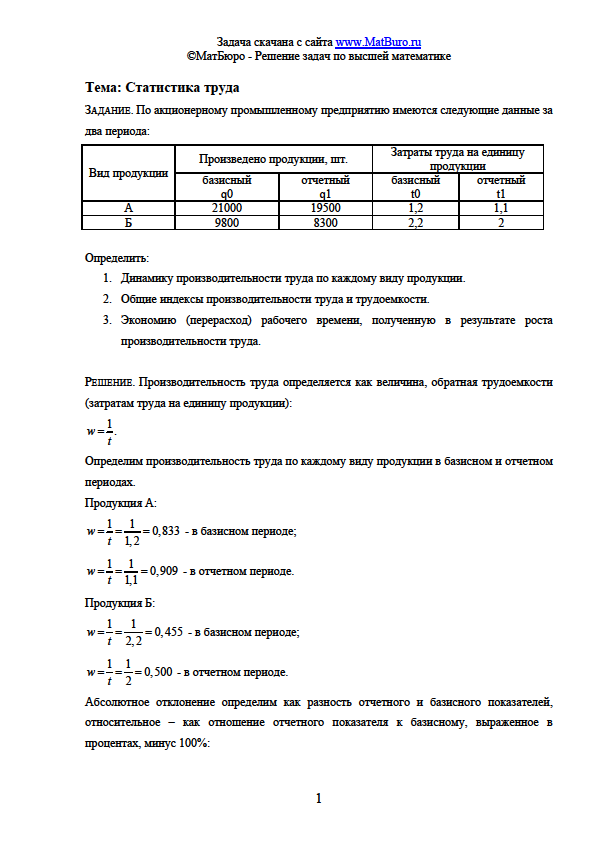

2015-07-14

2015-07-14 1578

1578| ИСПОЛЬЗОВАНИЕ | РЕСУРСЫ | |

| 1. Счёт производства | ||

| Промежуточное потребление (ПП) | Валовой выпуск в основных ценах (ВВ) | |

| Чистые налоги на продукты (ЧНП) | ||

| БАЛАНСИ-РУЮЩАЯ СТАТЬЯ | Валовой внутренний продукт в рыночных ценах (ВВП) | |

| ВВП = ВВ – ПП + ЧНП | ||

| 2. Счёт образования доходов | ||

| Оплата труда (ОТ) | ВВП в рыночных ценах | |

| Чистые налоги на производство (включая налоги на продукты) и импорт (ЧНПИ) | ||

| БАЛАНСИ-РУЮЩАЯ СТАТЬЯ | Валовая прибыль экономики/Валовые смешанные доходы (ВПЭ) | |

| ВПЭ= ВВП - ОТ - ЧНПИ | ||

| 3. Счёт распределения первичных доходов | ||

| Доходы от собственности, переданные «остальному миру» | ВПЭ | |

| ОТ | ||

| ЧНПИ | ||

| Доходы от собственности, полученные от «остального мира» | ||

| БАЛАНСИ-РУЮЩАЯ СТАТЬЯ | Сальдо первичных доходов (валовой национальный доход) (ВНД) | |

| ВНД = ВПЭ + ОТ + ЧНПИ + Сальдо доходов от собственности | ||

| 4. Счет перераспределения доходов | ||

| Текущие трансферты, переданные «остальному миру» | ВНД | |

| Текущие трансферты, полученные от «остального мира» | ||

| БАЛАНСИ-РУЮЩАЯ СТАТЬЯ | Валовой национальный располагаемый доход (ВНРД) | |

| ВНРД = ВНД + сальдо текущих трансфертов | ||

| 5. Счет использования доходов | ||

| Расходы на конечное потребление (КП) | ВНРД | |

| БАЛАНСИ-РУЮЩАЯ СТАТЬЯ | Валовое национальное сбережение (ВНС) | |

| ВНС = ВНРД - КП | ||

| 6. Счет операций с капиталом | ||

| Капитальные трансферты, переданные «остальному миру» (ТТ пер) | ВНС | |

| Валовое накопление основного капитала (ВН) | Капитальные трансферты, полученные от «остального мира» (ТТпол) | |

| Прирост запасов материальных ценностей (МЗ) | ||

| Чистые покупки земли и нематериальных активов | ||

| БАЛАНСИ- РУЮЩАЯ СТАТЬЯ | Чистое кредитование (+) или чистое заимствование (-) | |

| = ВС + (ТТпол)-(ТТпер)– ВН – МЗ – Чистые покупки земли и немат. активов | ||

| 7. Финансовый счет | ||

| Приобретение финансовых активов | Чистое кредитование (чистое заимствование) | |

| Принятие финансовых обязательств |

Таким образом, основные макроэкономические показатели являются балансирующими статьями консолидированных счетов СНС:

| № п/п | Наименование счета | Макроэкономический показатель |

| 1. | Производства | Валовой внутренний продукт |

| 2. | Образования доходов | Валовая прибыль экономики, валовые смешанные доходы |

| 3. | Распределения первичных доходов | Валовой национальный доход |

| 4. | Перераспределения (вторичного распределения) доходов | Валовой национальный располагаемый доход |

| 5. | Использования доходов | Валовое национальное сбережение |

40. В общем индексе физического объёма реализации индексируемой величиной выступает…

объём произведённой продукции

цена на единицу продукции

величина затрат на единицу продукции

стоимость произведённой продукции

Решение:

В общем индексе физического объёма реализации индексируемой величиной выступает объём произведённой продукции (так как индексируемая величина – это величина, динамика которой изучается).

По данным статистики объем продаж организации за первый год составил 100 тыс. руб., за пятый год - 1600 тыс. руб. Средний годовой рост объема продаж за период может быть выражен следующими из нижеприведенных данных …*

200%

2 раза

4 раза

140%

Имеются данные, характеризующие моментный ряд с равноотстоящими уровнями: 90; 85; 80; 82; 84. В этом случае можно утверждать, что средний уровень ряда вычисляют по формуле среднейи его величина составит *.

83,5

геометрической

хронологической

83,5

Согласно теории статистики связь базисных и цепных темпов роста характеризуют следующие утверждения…*

цепной темп роста равен частному от деления смежных базисных

базисный темп роста равен сумме цепных

базисный темп роста равен произведению цепных

цепной темп роста равен произведению базисных

Согласно теории статистики связь базисного и цепных абсолютных приростов характеризуют следующие утверждения…*

цепной абсолютный прирост равен сумме базисных

базисный абсолютный прирост равен произведению цепных

базисный абсолютный прирост равен сумме цепных

цепной абсолютный прирост равен разности смежных базисных

Вариация определяет различия в значениях какого-либо признака у разных единиц данной совокупности в один и тот же период (момент времени). Причиной вариации бывают разные условия существования разных единиц совокупности. Под вариацией в статистике понимают такие количественные изменения величины исследуемого признака в пределах однородной совокупности, которые обусловлены перекрещивающимся влиянием действия различных факторов.

Показатели вариации делятся на две группы: абсолютные и относительные. К абсолютным относятся: размах вариации, среднее линейное отклонение, дисперсия и среднее квадратичное отклонение.

1. Самым распространенным абсолютным показателем является размах вариации, определяемый как разность между наибольшим (Хmax) и наименьшим (Хmin) значениями вариантов.

2. Для обобщающей характеристики распределения отклонений рассчитывают среднее линейное отклонение, определяемое как средняя арифметическая из отклонений индивидуальных значений от средней, без учета знака этих отклонений:

- невзвешенное среднее линейное отклонение

- взвешенное среднее линейное отклонение

Среднее линейное отклонение как меру вариации признака применяют в статистической практике редко, т.к. во многих случаях этот показатель не устанавливает степень рассеивания.

3. Меру вариации более объективно отражает показатель дисперсии (- средний квадрат отклонений), определяемый как средняя из отклонений, возведенных в квадрат:

- невзвешенная или - взвешенная

4. Корень квадратный из дисперсии s «среднего квадрата отклонений» представляет собой среднее квадратическое отклонение:

К относительным показателям, позволяющим сравнивать характер рассеивания в различных распределениях, относятся следующие:

1. Коэффициент осциляции — отражающий относительную колеблемость крайних значений признака вокруг средней:

2. Относительное линейное отклонение характеризует долю усредненного значения абсолютных отклонений от средней величины:

3. Коэффициент вариации является наиболее распространенным показателем колеблемости, используемым для оценки типичности средней величины.

Если n>33%, то это говорит о большой колеблемости признака в изучаемой совокупности.

Существует закон, связывающий три вида дисперсии (правило сложения дисперсий): общая дисперсия равна сумме средних из внутригрупповой и межгруповой дисперсии:

Вариационный ряд — это упорядоченное распределение единиц совокупности чаще по возрастающим (реже убывающим) значениям признака и подсчет числа единиц с тем или иным значением признака

Существуют следующие формы вариационного ряда(Ряд распределени)::

1. Ранжированный ряд представляет собой, перечень отдельных единиц совокупности в порядке возрастания (убывания) изучаемого признака.

2. Дискретный вариационный ряд — это таблица, состоящая из двух строк или граф: конкретных значений варьирующего признака х и числа единиц совокупности с данным значение f — признака частот. Он строится тогда, когда признак принимает наибольшее число значений. число групп в дискретном ряду определяется числом реально существующих значений варьирующего признака

| Вес студента, кг | Итого | ||||||||||||||

| Кол-во студентов, чел. |

3. Интервальный ряд распределения – это таблица, состоящая из двух столбцов (строк) – интервалов варьирующего признака Xi и числа единиц совокупности, попадающих в данный интервал (частот - fi), или долей этого числа в общей численности совокупностей (частостей - di).

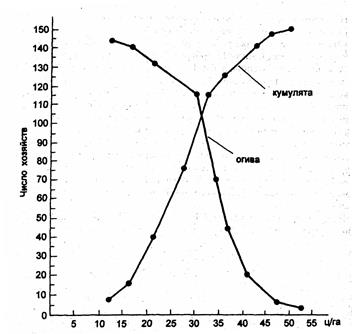

Преобразованной формой вариационного ряда является ряд накопленных частот. Это ряд значений числа единиц совокупности с меньшими и равными нижней границе соответствующего интервала значениями признака. Такой ряд называется кумулятивным. Можно построить кумулятивное распределение «не меньше, чем», а можно «больше, чем». В первом случае график кумулятивного распределения называется кумулятой, во втором - огивой (рис.).

Если приходится иметь дело с вариационным рядом с неравными интервалами, то для сопоставимости нужно частоты или частости привести к единице интервала. Полученное отношение называется плотностью распределения:

Плотность распределения используется как для расчета обобщающих показателей, так и для графического изображения вариационных рядов с неравными интервалами.

дополнительный контроль достоверности отражаемой в счетах информации, увязывает счета.

Различают следующие группы счетов:

- счета для секторов экономики;

- счета для отраслей экономики;

- счета для отдельных экономических операций;

- счета для экономики в целом (консолидированные счета).

Счета для секторов экономики в свою очередь подразделяются на следующие группы:

- текущие счета;

- счета накопления;

- балансы активов и пассивов.

Текущие счета включают:

- счет производства (отражает результаты производственной деятельности – затраты, промежуточное потребление, производство добавленной стоимости;

- его итог – добавленная стоимость в рыночных ценах);

- счет образования доходов (характеризует процесс образования прибыли: заработной платы, доходов от собственности, социальных выплат, других доходов);

- счет распределения первичных доходов;

- счет вторичного распределения доходов (показывает, как доходы распределяются между основными получателями – домашними хозяйствами, фирмами, учреждениями, административными структурами);

- счет использования располагаемого дохода;

- счет перераспределения доходов в натуральной форме;

- счет использования скорректированного располагаемого дохода.

Счета накопления включают:

- счет операций с капиталом (содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала);

- финансовый счет показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств);

- счета прочих изменений в активах: а) счет прочих изменений в объеме активов; б) счет переоценки.

Балансы активов и пассивов включают:

- баланс активов и пассивов на начало периода

- баланс активов и пассивов на конец периода.

Показатели в счете представляют собой операции. Каждая операция – это стоимостной поток между институциональными единицами. Экономические операции в соответствии с различными стадиями процесса воспроизводства могут быть операциями производственными, обменными, или операциями потребления и сбережения. В соответствии с принципом двойной записи принятым в системе, итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов обеспечивающие баланс (равенство) правой и левых частей счета рассчитывается как разность между объемами ресурсов и их использованием. Счета являются регистрацией всех экономических потоков в форме балансов

4.