2015-07-14

2015-07-14 361

361| Хозяйственные операции в отчетном году | Випущенные простые акции, шт. | Изъятые акции собственной эмиссии, шт. | Акции в обращении после осуществления операций, шт. | ||

| № п/п | Дата | Держание | |||

| 01.01 | Количество акций на начало отчетного периода | - | |||

| 31.05 | Выпуск новых акций за денежные средства | - | 1 000 | ||

| 01.09 | Выкуп собственных акций за денежные средства | - | (300) | ||

| 31.12 | Количество акций на конец отчетного периода | 1 000 | (300) |

Таким образом, средневзвешенное количество простых акций в обращении составляет:

(500 х 151: 365) + (1 000 х 92: 365) + (700 х 122: 365) = 692 (шт.),

где 151:365, 92:365 и 122:365 - взвешенный временной коэффициент, который определяется делением общего количества дней, в течение которых акции находились в обращении, на общее количество дней в отчетном году.

Чистая прибыль на одну простую акцию определяется делением чистой прибыли (17 000), причитающейся держателям простых акций, на средневзвешенное количество (692) этих акций в обращении:

17 000: 692 = 24,57 (грн./акцию).

Для расчета числителя скорректированной чистой прибыли (убытка) необходимо установить наличие на предприятии финансовых инструментов, к которым относятся потенциально простые акции, и оценить их влияние на сумму чистого дохода, причитающегося держателям простых акций.

В расчет скорректированной чистой прибыли (убытка) следует включать только такие потенциально простые акции, которые оказывают разбавляющее влияние на чистую прибыль (убыток), т.е. снижают его значение.

Для расчета числителя скорректированной чистой прибыли (убытка) числитель, определенный для чистой прибыли (убытка), учитывая уплату налогов, необходимо корректировать на сумму:

дивидендов, признанных в отчетном периоде, на разбавляющие потенциально простые акции, поскольку эти дивиденды учитывались при расчетах чистой прибыли за период;

процентов, которые связаны с разбавляющими потенциально простыми акциями признанных в периоде;

каких-либо изменений в доходе или расходах, которые являются следствием конвертирования разбавляющих потенциально простых акций.

Пример. Чистая прибыль предприятия составила 50 000 грн. Предприятие имеет 25 000 шт. простых акций в обращении и 7 500 шт. потенциально простых акций. Чистая прибыль составляет 2 грн. на простую акцию (50 000: 25 000).

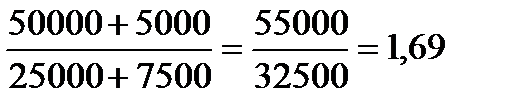

Расчет 1. Допустим, если потенциально простые акции будут конвертированы в простые акции, сумма чистой прибыли (с учетом соответствующего изменения суммы налога на прибыль) увеличивается на 5 000 грн. Тогда:

грн. на простую акцию.

грн. на простую акцию.

В данном примере потенциально простые акции рассматриваются как разбавляющие, поскольку они уменьшают сумму чистой прибыли на одну простую акцию (2 грн.). Такие потенциально простые акции обязательно включаются в расчет скорректированной чистой прибыли.

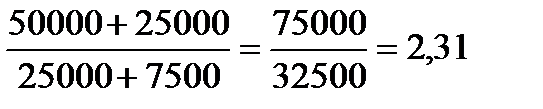

Расчет 2. Предположим, что после конвертирования потенциально простых акций числитель увеличивается на 25 000 грн. Тогда:

грн. на простую акцию.

грн. на простую акцию.

В отличие от расчета 1 потенциально простые акции в расчете 2 считаются антиразбавляющими, поскольку они увеличивают сумму чистой прибыли на акцию. Сумма скорректированной чистой прибыли на одну простую акцию составляет 2,31 грн., что на 0,31 грн. больше суммы чистой прибыли на одну простую акцию. Именно такие финансовые инструменты исключаются из расчета скорректированной чистой прибыли.

Скорректированная чистая прибыль (убыток) на одну простую акцию рассчитывается как результат деления чистой прибыли, причитающейся держателям простых акций, на средневзвешенное количество этих акций в обращении в течение отчетного периода, скорректированное на влияние разбавляющих потенциально простых акций.

На примере облигаций, конвертируемых в простые акции, рассмотрим процедуру расчета скорректированной чистой прибыли на одну простую акцию. Исходные данные: