2015-07-14

2015-07-14 5779

57791. Для того чтобы оценить риск и принять соответствующее решение, необходимо собрать исходную информацию об объекте — носителе риска. Наличие достаточно полной и должным образом структурированной информации о рисках является основой для выработки эффективных мер по управлению ими. Эта первичная стадия носит название «выявления риска» и включает два основных этапа: сбор информации о структуре объекта и выявление опасностей или инцидентов.

К основным методам получения исходной информации о производственных объектах следует отнести:

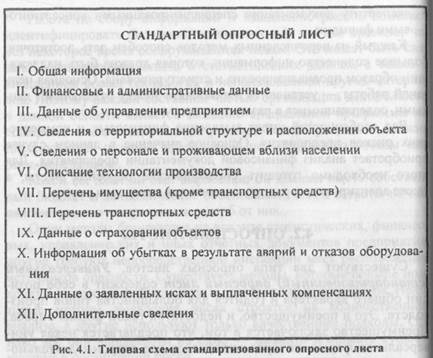

• стандартизованный опросный лист;

• рассмотрение и анализ первичных документов управленческой и финансовой отчетности;

• инспекционные посещения производственных подразделений;

• консультации специалистов в данной технической области.

1. Существуют два типа опросных листов. Универсальный (стандартизованный) опросный лист содержит в себе позиции общего характера и годится для большинства типов производств. Это и преимущество, и недостаток такой формы опроса. Преимущество заключается в том, что предлагается некая универсальная форма, которая охватывает все стороны деятельности предприятия. Однако никакой универсальный вопросник не в состоянии предусмотреть все возможные виды ущерба для конкретной отрасли или предприятия. Специализированные опросные листы разрабатываются обычно для конкретных видов деятельности с учетом их особенностей и детализации отдельных положений.

Основные разделы типичного опросного листа:

2. Работа с финансовой и управленческой документацией предприятия имеет большое значение для выявления рисков по той простой причине, что в документах фиксируются все произошедшие инциденты, приведшие к убыткам, а также события, имеющие отношение к увеличению или уменьшению риска.

Анализ финансовой документации имеет первостепенное значение при оценке финансовых рисков.

К финансовым документам предприятия относятся:

• отчет о финансовых результатах (прибылях и убытках);

• данные об учете основных средств;

• данные других форм бухгалтерской отчетности.

Из документов управленческой отчетности наиболее важными являются разнообразные договора, заключенные предприятием со своими партнерами и акционерами. Риск-менеджер должен обратить внимание на следующие документы:

• договоры на поставку продукции;

• договоры с поставщиками сырья и производственного оборудования;

• импортно-экспортные контракты.

3.Отдельные технологические процессы и их взаимосвязь изображают графически в виде карты потоков или потоковой диаграммы. Эти карты полезны для выявления основных элементов производственного процесса, от которых зависит его надежность и устойчивость. Такие элементы называют узловыми, поскольку нарушение их режима и выход из строя прерывают весь производственный процесс или приводят к возникновению критических с точки зрения аварийности ситуаций. Процесс, зафиксированный в конкретной карте, может охватывать какой-то один вид деятельности организации, все внутренние производственные процессы или отдельную технологическую цепочку.

Возможные виды карт потоков можно разделить на три большие группы, которые описывают:

• отдельный технологический процесс внутри предприятия;

• совокупность производственных процессов и элементов управления;

• технологическую цепочку, в которой предприятие составляет одну из частей.

4. Описанные выше методы выявления риска удобны тем, что получать данные можно, не выходя из офиса, т.е. используя современные средства связи. Однако не исключено, что при изучении опросных листов, финансовой документации или карт потоков некоторые моменты окажутся неясными и вызовут дополнительные вопросы. Кроме того, при заполнении в подразделениях предприятия подготовленных для них форм отчетности по рискам могли быть упущены важные факторы. Поэтому для получения дополнительной информации и проверки на местах ее достоверности и полноты риск-менеджеры могут организовывать инспекционные поездки на предприятия. Прямая инспекция позволяет также выявить и уточнить отдельные аспекты разрабатываемой программы управления риском, оценить возможные затраты на управление на данном предприятии и дать рекомендации по регулированию уровня риска.

Один из способов решения этой задачи — подготовка для каждого из объектов специальных карт, содержащих перечень вопросов и сведений, которые предстоит уточнить. В процессе инспекции такие карты должны быть заполнены для каждого из объектов. Они определяют содержание и структуру инспектирования, уменьшают время пребывания на объекте и, что более важно, - снижают опасность упустить что-либо важное. Если это не первое посещение объекта, необходимо просмотреть предыдущий отчет и проверить, остались ли какие-либо нерешенные вопросы и нужно ли возвращаться к ним снова.

Существует практика неожиданных инспекций объектов и заблаговременного извещения его сотрудников об инспекции. В первом случае появление инспекторов на предприятии позволяет зафиксировать такие стороны организации бизнеса, которые были бы скрыты, если бы руководство было извещено заранее. Например, при неожиданной инспекции можно отметить реальные отклонения от планового течения технологического процесса или имеющие место нарушения правил безопасности.

Заблаговременное извещение руководства и сотрудников предприятия о предстоящей инспекции целесообразно использовать при необходимости получить материалы и данные, для нахождения которых требуется время. В этом случае на предприятие за несколько дней до начала посещения по факсу или электронной почте высылается запрос или формы для заполнения, и к моменту начала инспекции сотрудники предприятия уже имеют на руках требуемые материалы, что существенно сокращает затраты времени.

Оценка риска может производится по двум направлениям:

1. Оценка вероятности неблагоприятных событий

2. Оценка ущерба

Среди методов оценки вероятности наступления неблагоприятных событий наиболее известными являются следующие:

• метод построения деревьев событий;

• метод «События — последствия»;

• метод деревьев отказов;

• метод индексов опасности.

1. Метод построения деревьев событий — это графический способ прослеживания последовательности отдельных возможных инцидентов, например отказов или неисправностей каких-либо элементов технологического процесса или системы, с оценкой вероятности каждого из промежуточных событий и вычисления суммарной вероятности конечного события, приводящего к убыткам.

2. Метод деревьев отказов

Это графическое представление всей цепочки событий, последствия которых могут привести к некоторому главному событию. Иначе говоря, определяются пути, по которым отдельные индивидуальные события могут в результате их комбинированного воздействия привести к потенциально опасным ситуациям. В последние десятилетия этот метод получил широкое распространение во многих отраслях промышленности во всем мире. Применяется он также и для анализа предпринимательских и инвестиционных рисков.

Как уже упоминалось, алгоритм исследования при использовании деревьев отказов обратен таковому при использовании метода деревьев событий.

3. Метод «События — последствия»

Основная идея — расчленение сложных производственных систем на отдельные более простые и легче анализируемые части. Каждая такая часть подвергается тщательному анализу с целью выявить и идентифицировать все опасности и риски.

4. Методы индексов опасности

Методы индексов опасности пригодны при оценке потенциальной опасности, существующей на промышленном предприятии, если требуется оценить риск интегрально, не вдаваясь в детали производственных процессов. Основная идея — оценить некоторым числовым значением (индексом) степень опасности рассматриваемой системы.

Если итогом выполнения всех рассмотренных этапов анализа риска является качественное описание сценариев развития неблагоприятных ситуаций и оценка вероятности их возникновения, то следующим этапом должна стать оценка размеров возможного ущерба.

Методика оценка ущерба от различных рисков в наиболее полном виде должна включать в себя учет как прямых, так и косвенных убытков. Прямые убытки - это непосредственный ущерб здоровью, имуществу или имущественным интересам. Косвенные убытки возникают как следствие невозможности какое-то время осуществлять нормальную деятельность предприятия. К их числу относятся: упущенная выгода, убытки в виде претензий и исков вследствие невыполнения обязательств перед контрагентами, потеря имиджа организации, расходы на юридическое урегулирование дел и т.д.

Как показывает практика, косвенные убытки часто во много раз превышают размер прямых.

В целом, все виды ущерба могут быть разделены на следующие большие группы.

1. Ущерб имуществу предприятия (основным и оборотным фондам). Это наиболее распространенный и очевидный вид прямого ущерба. Общая сумма убытков по этой группе может быть рассчитана как полная восстановительная стоимость оборудования сооружений, товаров и запасов на складах, включая затраты на строительные работы, монтаж и наладку оборудования.

2. Убытки, связанные с потерей прибыли в результате снижения или остановки производства. Данный вид ущерба носит название упущенной выгоды, поскольку из-за наступления неблагоприятных событий может быть прервана нормальная производственная деятельность, и предприятие недополучит запланированную прибыль.

3.Ущерб жизни и здоровью персонала. Необходимость компенсировать его возникает, если по вине предприятия в результате аварии или несчастного случая пострадали его работники. В состав убытков включаются: оплата расходов на лечение травмированных работников, оплата санаторно-курортного лечения, выплаты по нетрудоспособности и инвалидности, компенсации родственникам в случае смерти, компенсации за вынужденные прогулы по болезни и другие виды выплат.

4.Нанесение ущерба окружающей среде. Данный вид ущерба связан с наступлением гражданской ответственности предприятия перед государством и населением, проживающим на загрязненной территории. В состав убытков входят выплаченные компенсации за ухудшение качества жизни на загрязненных территориях (воздуха, воды, продуктов питания), долговременные последствия проявления загрязнения окружающей среды, ухудшение качества и выбытие из оборота природных ресурсов (пахотных земель, водоемов, лесов, флоры и фауны).

5.Нанесение прямого ущерба третьим лицам. Это означает, что в результате деятельности предприятия был нанесен ущерб гражданам и организациям, не связанным с предприятием хозяйственными отношениями. Общий размер убытков формируется из выплаченных штрафов и компенсаций по искам государственных органов и пострадавших лиц.

6.Убытки, связанные с недопоставкой продукции или услуг потребителям. К ним относятся штрафы за невыполнение обязательств по поставкам продукции или услуг, судебные издержки, компенсации за вынужденный простой предприятий -