2015-07-14

2015-07-14 632

632Отклонение по цене материалов

(Нормативная цена – Фактическая цена) × Количество купленных материалов

Отклонение по цене материала Х =

Отклонение по цене материала У =

Возможные причины: _____________________________________________

При анализе отклонений возникает проблема, если время закупки материалов не совпадает с временем их потребления: сырье может быть куплено в одном периоде, а продано в другом. Например, если 12000 ед. материала куплено в период I по цене, превышающей нормативную на 1 д.е., ежемесячная потребность производства – 2000 ед. Отклонение по материалам можно рассчитать следующим способом:

1. Вся сумма отклонения в 12000д.е. на все купленное количество материалов относится на период I.

2. Отклонения по цене вычисляются по количеству использованного материала.

Так как отклонения по цене надо выявлять в период их появления, то рекомендуется применение первого метода.

Отклонение по использованию материалов

(Нормативное количество – Фактическое количество) × Нормативная цена

Отклонение по использованию материала Х =

Отклонение по использованию материала У =

При расчете отклонений использовался принцип гибкой сметы, и нормативное использование материала основывалось на фактическом, а не на сметном объеме производства.

Возможные причины: ____________________________________________

Общее отклонение по материалам – это разница между нормативными материальными затратами для фактического производства и фактическими издержками.

Если отклонение по цене вычисляется по фактически купленному количеству, а не по фактически использованному количеству, то сумма отклонения по цене и отклонения по использованию будет совпадать с общим отклонением только тогда, когда закупленное количество равно количеству, потребленному в определенный отчетный период.

Общее отклонение по материалам = (8×11000 – 94500) + (8×11000 – 91200) =

= –6500 – 3200 = –9700.

Объединенное отклонение по цене и использованию материалов

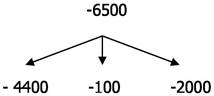

Общее отклонение по материалу Х – 6500 д.е. Отдел закупок отвечает за отклонение по цене в 0,1 д.е. за 1 кг для 44000 кг, но может оспорить ответственность за дополнительные 1000 кг по 0,1. Так как если бы менеджер цеха работал в соответствии с нормативами, то не потребовалось бы дополнительных 1000 кг сырья.

Менеджер в свою очередь примет на себя ответственность за избыточное потребление в 1000 кг по нормативной цене, но возразит, что не собирается отвечать за превышение закупочной цены в 0,1 за 1 кг.

Для решения этого спора выделяется сумма объединенного отклонения, за которое не будет нести ответственность ни один из менеджеров: 0,1 × 1000 = 100 д.е.