2015-07-21

2015-07-21 351

351Бухгалтерский счет – это способ текущего отражения происходящих изменений в составе активов и источников их образования за отчетный период в результате хозяйственных операций. По отношению к балансу счета делятся на активные и пассивные.

Активные счета предназн. для учета хоз. средств по состоянию и размещению.

Сальдо на кон. месяца акт. счета счит.: сальдо на нач. месяца+дебетовый оборот – кредитовый оборот.

Пассивные счета предназначены для учета источников ср-в по их цел. назначению.

В б/у есть счета, имеющие то кредит, то дебет. сальдо, или одновременно.

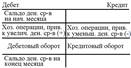

Схема акт.-пас. счета.