2015-07-21

2015-07-21 934

934Бутинець. Бухгалтерський фінансовий облік

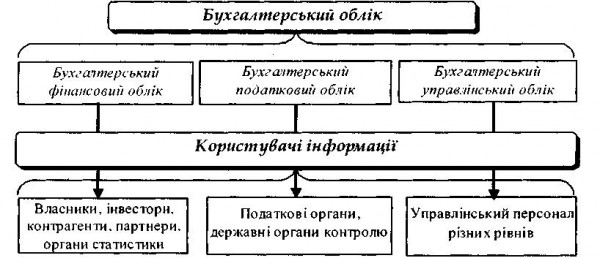

З метою забезпечення інформаційних запитів різних користувачів бухгалтерський облік як єдина цілісна система може складатися з підсистем фінансового, управлінського та податкового обліку. Необхідність поділу єдиної системи обліку на підсистеми зумовлена зростаючим конфліктом економічних інтересів власників, менеджерів, найманих працівників, державних органів. Так, надання інформації для зовнішніх користувачів відбувається через підсистему фінансового й податкового обліку; конфіденційної інформації для внутрішніх користувачів - управлінського обліку.

Залежно від категорії користувачів та їх інформаційних потреб про діяльність підприємства, відомості, які формуються на виході системи бухгалтерського обліку, набувають відповідного характеру та відрізняються за змістом, формою і порядком подання (рис.).

Поділ бухгалтерського обліку на види (підсистеми) або виділення самостійних облікових систем є однією із сучасних проблем теорії бухгалтерського обліку. Виходячи з наявності різних інтересів користувачів бухгалтерської інформації, сьогодні на практиці підприємства змушені організовувати для забезпечення відповідних інформаційних потреб три окремі підсистеми обліку: для оподаткування, управління, акціонерів або інвесторів.

За радянської доби існував єдиний господарський облік, який поділявся на три види: статистичний, бухгалтерський і оперативний. Згодом в межах бухгалтерського почали виділяти фінансовий та управлінський, а в межах управлінського - оперативний і стратегічний. В ринкових умовах говорити про єдиний господарський облік на рівні держави важко, адже господарський облік виконує "соціальне замовлення" панівного класу. Про класовість господарського обліку зазначав ще в 1977 р. професор П.П. Німчинов. Вчений писав: "У кожній суспільній формації панівний клас використовує облік, його технічні засоби і методи для закріплення і зміцнення свого політичного й економічного становища. Тому господарський облік є класовим"".

Бухгалтерський фінансовий облік. Ведення фінансового обліку в Україні є обов'язковим для всіх підприємств. Фінансовий облік фіксує інформацію про господарську діяльність, зокрема, про фінансові результати підприємства, стан дебіторської та кредиторської заборгованості, розміри фінансових інвестицій, стан джерел фінансування тощо. Бухгалтерський фінансовий облік призначений для складання фінансової звітності та орієнтований, в першу чергу, на зовнішніх користувачів. Користувачами інформації фінансового обліку є передусім зовнішні користувачі, тобто податкові органи, біржі, банки, інші фінансові інститути, постачальники та покупці, потенційні інвестори та внутрішні - управлінський персонал, керівники підрозділів, працівники.

На практиці фінансовий облік є процесом узагальнення інформаційних даних та їх надання у формі фінансової звітності зовнішнім користувачам. Тобто фінансовий облік не є окремою системою із самостійним процесом документування та реєстрації. Він використовує інформацію з бухгалтерських рахунків, узагальнюючи її, а тому більш правильним буде говорити про фінансову звітність, а не облік. Фінансова звітність подається або на біржу, або комісії з цінних паперів, які є посередниками при наданні акціонерам, інвесторам зведених даних. Зазначені органи повинні аналізувати звітність і формувати зведені показники, як за окремими підприємствами та галузями, так і регіонами. Формування показників, призначених для потенційних інвесторів, які зацікавлені в умовах вкладення капіталу, - це макрорівень, а не бухгалтерський облік конкретного підприємства.

Фінансова звітність складається відповідно до вимог законодавства та інших нормативних документів, підлягає оприлюдненню і не становить комерційної таємниці підприємства.

Бухгалтерський управлінський облік. Бухгалтерський управлінський облік спрямований, передусім, на визначення та вивчення факторів, обставин та умов, що впливають на господарську діяльність підприємства. Він трактується як процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, яка використовується управлінською ланкою для планування, оцінки та контролю всередині підприємства також забезпечення раціонального використання ресурсів.

Тут доцільно згадати вислів проф. Я.В. Соколова: "Будь-яке рішення приймається на основі інформації, яка складає плоть і кров управлінського обліку".

Управлінська звітність є внутрішньою: регламентується на рівні підприємства, призначена для забезпечення інформацією внутрішніх користувачів - менеджерів - для прийняття ефективних управлінських рішень. Така звітність не регулюється загальноприйнятими принципами, її форми встановлюються підприємством самостійно для забезпечення власних потреб в інформації усіх рівнів управління. Тут збирається інформація про діяльність підприємства, яка може бути його комерційною таємницею.

Поділ системи бухгалтерського обліку на управлінський і фінансовий є умовним і зумовлений необхідністю балансувати між вимогами оприлюднення бухгалтерської звітності, з одного боку, та збереження комерційної таємниці, з іншого. Такий поділ властивий для підприємств з капіталістичним способом виробництва. Саме "відкритість" чи "закритість" обліку визначає цей поділ. Управлінський облік забезпечує такі функції управління, як планування, облік, аналіз та контроль, а фінансовий облік виступає засобом залучення в бізнес додаткових джерел шляхом "створення привабливої картини" фінансового стану підприємства.

Поділ єдиної системи бухгалтерського обліку на фінансовий та управлінський - безпідставний, адже фактичний набір облікових функцій, процедур і операцій цієї системи не відрізняється від тих, які складають предметну основу фінансового та управлінського обліку.

Аналогічної думки дотримується й відомий російський вчений М.Ю. Мєдвєдєв. Він відмічає: "На сьогодні продовжується активний процес диференціації обліку на окремі дисципліни....мається на увазі тенденція поділу обліку на фінансовий і управлінський. На нашу думку, дана класифікація є мало виправданою у зв'язку з господарською необхідністю, в багатьох своїх проявах нав'язується штучно, тому констатувати кінцевий поділ обліку на фінансовий і управлінський ще передчасно".

Детальніше особливості організації управлінського обліку на підприємстві розглянуто в підручнику "Бухгалтерський управлінський облік".

Бухгалтерський податковий облік. До підсистем бухгалтерського обліку відносять і податковий облік (податкові розрахунки), який призначений для відображення господарських операцій, пов'язаних з розрахунками підприємства з бюджетом.

Для вітчизняної практики оподаткування діяльності суб'єктів господарювання характерна різноманітність видів і ставок податків, складність обчислення багатьох оподатковуваних позицій. У результаті цього

Значно зріс обсяг облікової роботи щодо розрахунків податків і платежів, це и призвело до виникнення терміну "податковий облік". Але новизна взаємовідносин суб'єктів господарювання з державою, що визначається розвитком різних форм податкових зобов'язань, не змінила самої сутності бухгалтерського обліку, де формується вихідна інформація про стан цих зобов'язань. Системою бухгалтерського обліку акумулюється та обробляється інформація про нарахування та сплату податків до бюджетів різних рівнів, позабюджетних фондів, місцевих податків і зборів, яка надається до податкових органів. Але не у всіх випадках.

Найточніший облік існує там, де найвибагливіший користувач. В Україні такий користувач уособлений податковою службою. Бухгалтер знає про відповідальність та можливі наслідки допущених помилок, а тому й приділяє особливу увагу веденню податкового обліку. Податковий облік "вийшов" за межі системи бухгалтерського обліку (в частині податку на прибуток), "не вписується" в неї, а тому й отримав самостійну назву. З прийняттям законів про ПДВ та оподаткування прибутку підприємств триває дискусія про місце податкового обліку: чи він знаходиться в системі бухгалтерського обліку, чи поза нею. Щодалі розбіжності в об'єктах податкового та бухгалтерського обліку зростають. У податковому обліку обрано такі методи обчислення бази для оподаткування, які не завжди мають економічне обґрунтування, внаслідок чого непридатні для обчислення національного багатства.

Сьогодні маємо ситуацію, за якої бухгалтерський облік будується за патримоніальною диграфічною системою, а податковий - за камеральною. Однак залишається невирішеним питання, чи потрібен податковий облік взагалі? Чи слід зобов'язувати кожного бухгалтера вести його, ускладнюючи таким чином його роботу? Адже практично це призвело до того, що на підприємстві бухгалтерський облік, крім податкових розрахунків, належним чином не ведеться. Як зазначає проф. Я.В. Соколов, "Неодноразово робилися спроби синтезувати ці дві облікові системи, однак, одна справа констатувати необхідність синтезу й зовсім інша - втілити в життя. Тут можна відмітити дві серйозні спроби - видатного швейцарського автора Фрідріха Гюглі та великого російського бухгалтера Олександра Павловича Рудановського. При всіх дуже цікавих знахідках обидві спроби не досягли вражаючих результатів і не виявилися вдалими".

Перефразувавши відому цитату Паскаля, підкреслимо, що всі види бухгалтерського обліку грають одним і тим же "м'ячем", але по-різному (і не завжди найкращим чином).

Завдання інтеграції видів обліку підлягає негайному вирішенню, адже лише єдина система бухгалтерського обліку, яка поєднує в собі фінансовий, управлінський і податковий види обліку, дозволяє в своїх межах організовувати оперативний облік, слугує базою для визначення макроекономічних показників (узагальнюються державними органами статистики або головною компанією). Лише єдина система бухгалтерського обліку - гарант довіри суспільства до облікової інформації. Така система повинна знайти теоретичне й методологічне обгрунтування, суттєвим доробком у чому є праці наших попередників, які будували соціалістичний облік - найточніший, найбільш своєчасний, достовірний інструмент управління економікою держави. Але й основним користувачем такого обліку була держава - власник і розпорядник майна суспільства. Наявні напрацювання з урахуванням вимог сьогодення можна застосувати до нового, недержавного власника.

Житомирська бухгалтерська наукова школа відстоює позицію, що такий поділ системи бухгалтерського обліку є умовним, оскільки фінансовий, управлінський і податковий обліки в переважній більшості випадків ведуться на підприємствах єдиним структурним підрозділом - бухгалтерською службою - та базуються на одних і тих же первинних документах. Лише в поєднанні вони формують повну й детальну інформацію про стан і результати діяльності підприємства, надають відомості, які можуть бути належним обгрунтуванням для вибору управлінського рішення. Тому важлива частина економічної інформації формується в єдиній системі бухгалтерського обліку.

Оскільки інвесторам, громадськості та іншим користувачам надаються узагальнені відомості про фінансовий стан і результати діяльності підприємства, відповідно, й облік назвали "фінансовим".

Керівництво та інші внутрішні користувачі потребують, як правило, детальної інформації (наприклад, даних про заборгованість у розрізі конкретних контрагентів, про матеріальні цінності - за найменуваннями або видами). її можна отримати за допомогою показників аналітичного бухгалтерського обліку. Водночас відомості саме аналітичного обліку (узагальнені в спеціально розроблених аналітичних регістрах - Книзі обліку валових доходів, Книзі обліку валових витрат) є основою податкового обліку.

Бухгалтерський облік є єдиною інформаційною системою, яка використовується для управління. Призначенням єдиної системи бухгалтерського обліку є забезпечення інформацією процесу управління для ефективного використання ресурсів і збереження власності. Бухгалтерський облік має бути безперервним процесом і організованим на єдиній основі.

На підставі показників, які формуються в системі бухгалтерського обліку, повинні визначатися показники звітності для різних користувачів. У такому випадку забезпечуватиметься економія праці у ході реєстрації інформації та її підготовки для різних запитів.

Неправильно та недоцільно штучно розподіляти інформаційні потоки єдиного бухгалтерського обліку, спрямованого на забезпечення процесу управління шляхом надання відповідної інформації, на збереження власності через суцільну та своєчасну реєстрацію всіх господарських операцій, які впливають на стан майна і джерел його формування, на визначення фінансових показників, що цікавлять реальних і потенційних інвесторів та кредиторів.

Для будь-якого із суб'єктів господарювання необхідним є налагодження ефективного формування бухгалтерської інформації за усіма розрізами аналітики (деталізації) відповідно до конкретних запитів користувачів.

Як окремий вид іноді виділяють креативний (творчий) облік. Але це не вид, а підхід до обліку, який в світовій практиці розглядається як:

1) будь-який підхід до ведення бухгалтерського обліку та складання фінансової звітності, який не відповідає загальноприйнятій практиці або встановленим стандартам і принципам;

2) процес складання звітності підприємства для найбільш вигідного відображення його діяльності перед акціонерами, інвесторами та іншими зацікавленими особами.

Поняття "креативного обліку" виникло ще в XIX ст. і спочатку означало вимушену бухгалтерську "творчість" у питаннях, які зовсім не урегульовані; та вже пізніше стало поширюватися на випадки використання бухгалтерського обліку в корисливих цілях. Безумовна однозначність у формуванні уявлення про майновий та фінансовий стан підприємства можлива лише за умови однозначної регламентованості всіх можливих господарських операцій, оцінки та способів відображення їх в бухгалтерському обліку. Оскільки така ситуація неможлива, завжди залишається свобода дій бухгалтера в тлумаченні сутності господарської операції, визнання, оцінки та відображення в обліку.

Елемент креативності присутній в обліку протягом усього часу його існування, однак його значимість, цільова спрямованість і наслідки мали інший характер. Протягом останнього десятиріччя креативний облік розглядається виключно в контексті дотримання бухгалтером професійної етики. Креативний облік доцільно розглядати з двох позицій: з одного боку, позитивна сторона включає формування та застосування облікової політики в межах чинного законодавства; з іншого, креативний облік набуває негативного значення з моменту використання його з метою навмисного викривлення інформації про результати діяльності та фінансовий стан підприємства шляхом вуалювання та фальсифікації звітності. Саме тому креативний облік є справжнім випробуванням для бухгалтерської професії. Дана проблема є міжнародною, причому для англо-американської облікової моделі характерним є питання формування облікової політики, в той час як маніпуляції господарськими операціями властиві континентальній моделі обліку.

Екологічний облік. Останнім часом велика увага приділяється проблемі глобального екологічного забруднення. Ряд підприємств своїм процесом виробництва створюють загрозу екологічній безпеці людства. Як наслідок, хвороби людей, непридатність великих площ для їх експлуатації. В деяких країнах до звітності підприємств висувається вимога включення екологічної складової (у складі показників приміток до фінансової звітності або окремою формою). Екологічна політика суб'єктів господарювання сьогодні виходить на перший план і передбачає проведення підприємствами діяльності, пов'язаної з охороною навколишнього середовища. Для здійснення такої діяльності підприємство несе витрати та не отримує доходів, тобто фінансування відбувається за рахунок власних джерел. Не кожне підприємство добровільно йде на такі витрати, що зумовило появу так званого екологічного обліку, спроби створити нові форми звітності, які б давали можливість спеціалістам визначати ціни та витрати на екологічні ресурси "неформальними" цінами (такі, як чисте повітря, передбачуваний клімат, цілющі моря та непошкоджений озоновий шар). Практична реалізація таких спроб дозволить бухгалтерам визначати ціни та витрати на ряд екологічних послуг, які, як правило, не оцінюються. Наприклад, якщо будь-який суб'єкт господарювання купує лісові насадження, то вартість такого лісу включатиме витрати на охорону його флори й фауни. Ці ж витрати потім будуть включатися до ціни готової продукції промисловості.

Екологічний облік можна визначити як систему виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання, передачі інформації про взаємодію підприємства й навколишнього (природного) середовища. Об'єктами екологічного обліку є майно підприємств природоохоронного призначення, екологічні зобов'язання, нематеріальні активи та господарські операції, які здійснюють підприємства в процесі своєї діяльності.

Завданнями екологічного обліку є:

-формування повної та достовірної інформації про діяльність підприємства в галузі природокористування й охорони навколишнього середовища;

-забезпечення необхідною інформацією внутрішніх і зовнішніх користувачів (керівництва підприємства, системи екологічного менеджменту, акціонерів, інвесторів тощо);

- запобігання негативному впливу підприємства на навколишнє середовище та навколишнього середовища на господарську діяльність підприємства.