2015-07-21

2015-07-21 380

380Бутинець. Бухгалтерський фінансовий облік

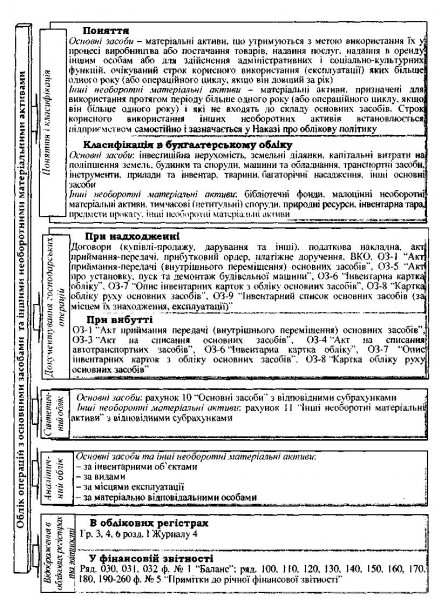

Етапи та загальний порядок відображення основних засобів в бухгалтерському обліку наведено на рис.

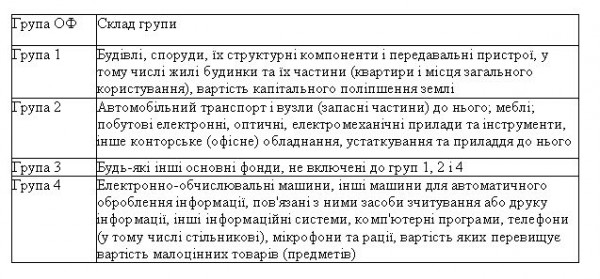

Відповідно до податкового законодавства основними фондами визнаються матеріальні цінності, призначені для використання у господарській діяльності платника податків протягом періоду, що перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей.

Причому вартість таких цінностей повинна перевищувати 1000 грн.

Витрати на придбання будь-яких матеріальних цінностей, вартість яких не перевищує 1000 грн., призначених для використання в господарській діяльності платника податків, включаються до складу валових витрат.

Згідно з положеннями податкового законодавства основні фонди поділяються на чотири групи (табл.).

Таблиця. Класифікація основних фондів"]

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та розкриття її у фінансовій звітності визначені Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби".

Основні розділи даного положення наведено на рис.