2015-07-21

2015-07-21 507

507Бутинець. Бухгалтерський фінансовий облік

У процесі діяльності підприємствам інколи вигідніше взяти необхідний об'єкт основних засобів у тимчасове користування в іншого суб'єкта підприємницької діяльності, тобто орендувати, ніж придбати його у власність.

Структура П(С)БО 14 та основні терміни

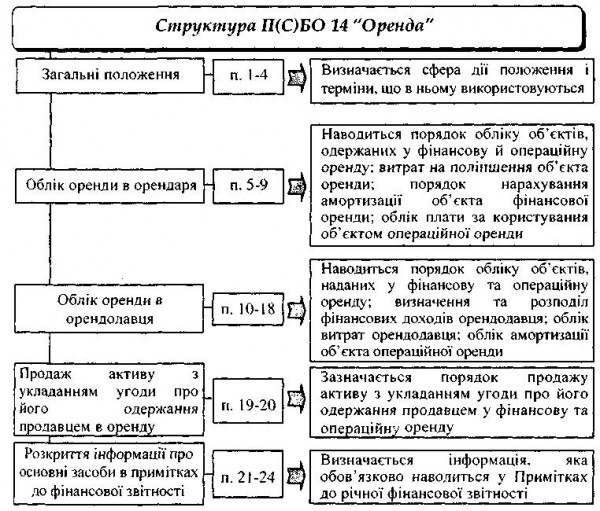

Методологічні засади формування в бухгалтерському обліку інформації про оренду необоротних активів та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 14 "Оренда" (далі - П(С)БО 14). Основні розділи даного положення наступні (рис.).

Рис. Структура П(С)БО 14 "Оренда"

Дія П(С)БО 14 не поширюється на такі види угод:

♦ орендні угоди, -пов'язані з розвідкою та використанням природних ресурсів (за винятком оренди земельних ділянок);

♦ угоди щодо використання авторських та суміжних прав;

♦ угоди щодо оренди цілісних майнових комплексів

Положення (стандарт) бухгалтерського обліку

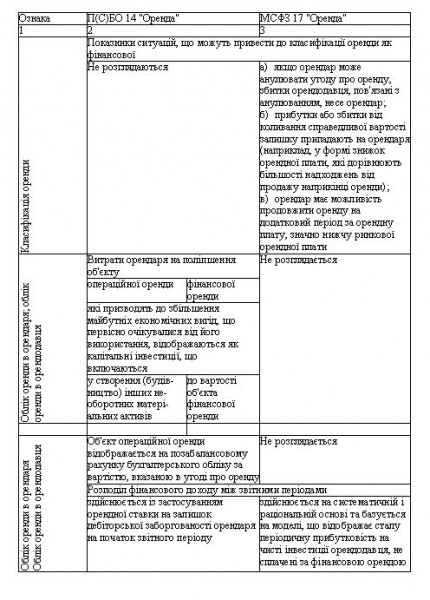

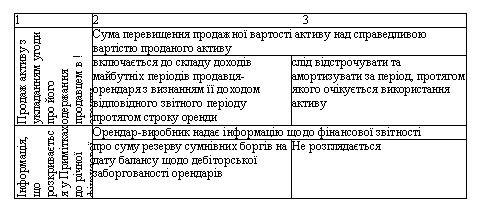

Порівняльна характеристика П(С)БО 14 та МСФЗ 17

14 "Оренда" розроблено на підставі основних положень Міжнародного стандарту фінансової звітності 17 "Оренда" з урахуванням національних особливостей ведення обліку.

Найсуттєвіші відмінності між П(С)БО 14 та МСФЗ 17 наведені в таблиці

Таблиця. Порівняння національного та міжнародного стандартів з обліку орендних операцій

Інші положення стандарту, включаючи визначення основних термінів, суттєво не відрізняються.

Поняття та види оренди

Під орендою розуміють угоду, за якою орендар набуває види оренди права користування необоротним* активом за плату протягом погодженого з орендодавцем строку.

Підприємство, яке бере будь-яке майно в оренду, вважається орендарем, а той, хто надає це майно, - орендодавцем. У ролі орендодавця та орендаря можуть виступати як юридичні, так і фізичні особи.

Взаємовідносини орендаря з орендодавцем регулюються договором оренди, в якому визначаються склад і вартість переданих в оренду об'єктів основних засобів, розмір орендної плати, тривалість оренди, обов'язки та відповідальність сторін з виконання договірних умов.

Строк оренди - період дії невідмовної орендної угоди, а також період продовження цієї угоди, обумовлений на початку строку оренди. Строк договору оренди визначається за погодженням сторін.

Початок строку оренди - дата, яка настає раніше: дата підписання орендної угоди або дата прийняття сторонами зобов'язань щодо основних положень угоди про оренду.

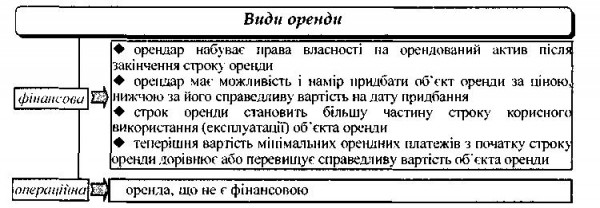

Виходячи з умов, на яких передаться в користування орендарю орендодавцем власність, оренда поділяється на операційну та фінансову (рис.).

Рис. Класифікація видів оренди

Фінансова оренда — оренда, що передбачає передачу орендарю всіх ризиків і вигід, пов'язаних з правом користування та володіння активом.

Амортизація об'єкта фінансової оренди нараховується орендарем протягом періоду очікуваного використання активу.

Операційна оренда — це господарська операція фізичної чи юридичної особи, що передбачає передачу орендарю права користування основними засобами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення строку орендної угоди. При цьому право власності на орендовані основні засоби залишається в орендодавця протягом всього строку дії договору оренди.

Нарахування амортизації об'єкта операційної оренди здійснюється орендодавцем.

Крім орендних операцій, на практиці також використовуються лізингові операції.