2015-07-21

2015-07-21 827

827Бутинець. Бухгалтерський фінансовий облік

Поняття МШП

Згідно з П(С)БО 9 "Запаси" малоцінні та швидкозношувані предмети (МШП) визначаються за єдиним критерієм -

строком служби, який в даному випадку вважається не більше одного року або нормального операційного циклу, якщо він перевищує один рік. До них відносяться: інструменти і приладдя, господарський інвентар, спеціальне оснащення, спеціальний одяг, спеціальне взуття тощо.

Для МШП характерна багаторазова участь у виробництві та збереження натуральної (речової) форми. Однак необхідно пам'ятати, що будь-які предмети, що купуються для подальшого продажу, до МШП не належать і обліковуються як товари.

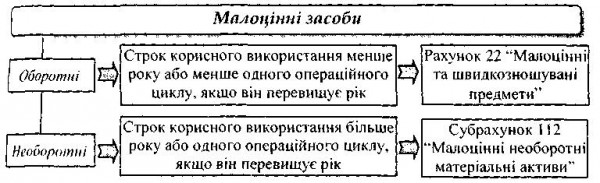

Класифікація МШП

В цілому малоцінні засоби праці поділяють на дві групи МШП

Якщо строк корисної експлуатації МШП перевищує один рік, їх включають до складу необоротних активів та їх вартість амортизують. Необоротні малоцінні активи обліковуються згідно з П(С)БО 7 "Основні засоби", на такі активи не розповсюджується дія П(С)БО 9 "Запаси".

На МШП, які відносяться до складу запасів, знос не нараховується, а вартість переданих в експлуатацію малоцінних і швидкозношуваних предметів виключається зі складу активів шляхом її списання на виграти періоду з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації та відповідальними особами протягом терміну їх фактичного використання. Отже, якщо МШП вже використовуються і строк їх експлуатації не перевищує одного року, їх кінцева вартість визначається витратами того періоду, в якому вони були передані в експлуатацію.

Між оборотними та необоротними малоцінними та швидко-зношуваними предметами є багато спільного, тому бухгалтерам необхідно добре засвоїти особливості обліку кожного з них, відобразити їх в обліковій політиці підприємства (зокрема, обрати варіант нарахування зносу, виділити окремі групи, встановити ціновий критерій тощо) з метою правильного відображення витрат на виробництво та достовірного складання фінансової звітності.

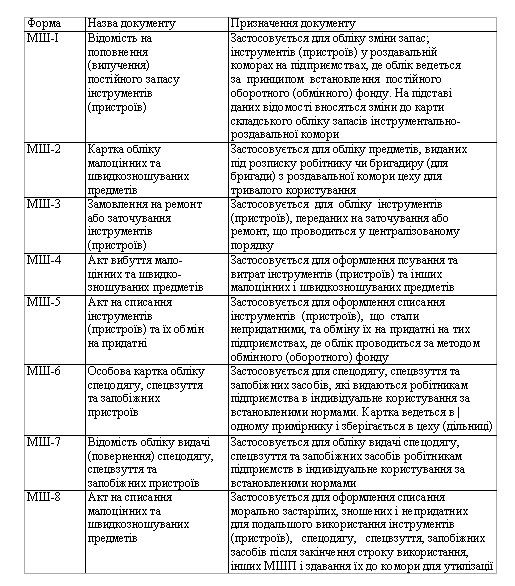

Документування надходження надходження та витрачання МШП

У процесі документування обліку МШП, як і будь-яких інших об'єктів, розрізняють документи бухгалтерського й оперативного обліку

До первинних документів бухгалтерського обліку відносять документи, якими оформлюється відпуск малоцінних предметів у виробництво, їх списання тощо.

Документи оперативного обліку - це документи, які відображають передачу зазначених предметів у ремонт, поповнення їх запасу в роздавальних коморах, видачу МШП працівникам, їх повернення тощо.

Оперативний і бухгалтерський облік тісно пов'язані та є складовії» частинами єдиної системи, але розподіл первинних документів на документ. бухгалтерського та оперативного обліку є важливою передумовою розро» правильного й ефективно функціонуючого графіка документообігу.

В таблиці зазначено первинні документи з обліку МШП.

Надходження МШП на підприємство здійснюється на підставі вивантажувальних документів постачальників.

На МШП, що надійшли, відкривається картка складського обліку [ (ф.№М-12). Відпуск робітникам інструментів та інших предметів у тривале

користування оформлюється вимогою, яка складається у двох примірниках.

Для обліку руху МШП також застосовують первинні документи з обліку матеріалів (форми М-4, М-8, М-9, М-11), особливості застосування яких наведено питанні цієї лекції.

Дані з первинних документів МШП узагальнюються в оборотних відомостях аналітичного та синтетичного обліку для отримання зведених показників.

Отже, існуюча сукупність форм первинної документації з обліку малоцінних і Цгвидкозношуваних предметів дає можливість побудови такої системи обліку яка б відповідала масштабам підприємства, його організаційній Структурі та об'єктивним умовам функціонування.

Аналітичний облік

Аналітичний облік МШП ведеться за видами предметів та однорідними групами, встановленими, виходячи з потреб підприємства, місцями зберігання, матеріально відповідальними особами.

З метою забезпечення збереження МШП в експлуатації на підприємствах повинен бути організований належний контроль за їх рухом, зокрема, оператиний облік у кількісному вираженні.

Окрему увагу слід приділяти належній організації аналітичного обліку МШП, які повернуті на склад з експлуатації.

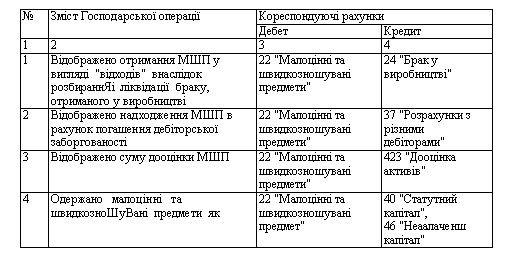

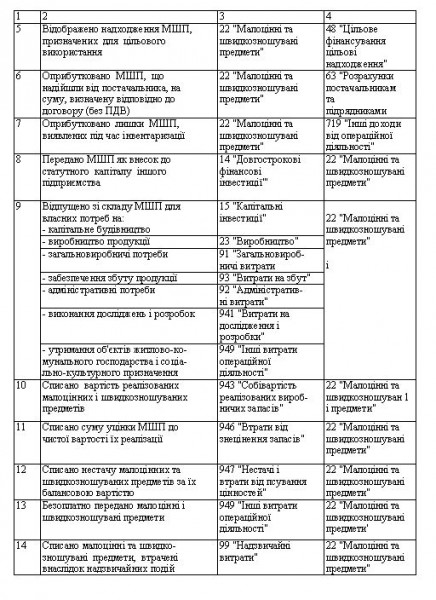

Бухгалтерську відображення операцій з руху МШП

В бухгалтерському обліку МШП відображаються за первісною вартістю, тобто за фактичними витратами на придбання, спорудження або виготовлення.

Типова креспонденція рахунків з руху МШП наведена в таблиці.

Таблиця. Відображення в обліку операцій з руху оборотних МШП

Синтетичний облік МШП ведеться в Журналі 5 (5А), зразок заповнення якого наведено в лекції 6.

Податковий Віднесення вартості виробничих запасів та МШП до складу облік валових доходів і валових витрат а також відображення доходів від їх реалізації здійснюється у загальному порядку.