2015-07-21

2015-07-21 1210

1210Бутинець. Бухгалтерський фінансовий облік

Характерною особливістю виробничих процесів є виникнення витрат на виробництво продукції. Випуск продукції, яка буде реалізована, і одержання прибутку від цієї реалізації - головна мета виробничої діяльності підприємства.

Стан виробництва характеризується ефективністю, ступенем використання досягнень науково-технічного прогресу, місцем і роллю робітника у виробничому процесі. В умовах обмеженості ресурсів і досягнення планової ефективності виникає потреба постійного порівняння понесених витрат і отриманих результатів. Ця проблема посилюється під впливом інфляції, коли дані про виробничі витрати необхідно повсякденно порівнювати з майбутніми витратами, що значною мірою залежать від впливу зовнішнього середовища. Можливість усунення або передбачення впливу багатьох негативних внутрішніх і зовнішніх факторів з'являється завдяки раціонально організованому обліку витрат на виробництво.

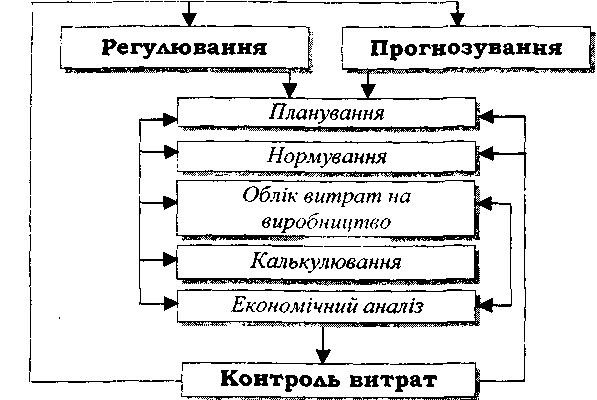

Механізм господарювання підприємства визначається ступенем управління витратами. Основні елементи системи управління витратами на виробництво наведено на рис.

Рис.Елементи системи управління витратами та їх взаємозв'язок

Вимоги управління визначають окреме вивчення методики визначення витрат виробничої діяльності та необхідність розробки для підприємств системи контролю за собівартістю продукції виробничих підрозділів на основі розширення аналітичності групувань витрат, що застосовують в обліку.

Облік витрат - відображення на рахунках бухгалтерського облік витрат, понесених на підприємстві протягом певного періоду, пов'язаних! процесами постачання, виробництва та реалізації в розрізах, що форму собівартість готової продукції (робіт, послуг).

Таке відображення забезпечує отримання вичерпної інформації необхідної" для управління витратами підприємства та оцінки його діяльності шляхом визначення фінансових результатів.

Облік витрат на виробництво необхідно розглядати як сукупність взаємопов'язаних, послідовних, організаційних, логічних, розрахунковій операцій і процедур формування інформації про витрати. В облікове* процесі здійснюється реєстрація, групування, систематизація даних, а такої калькулювання собівартості продукції.

Для контролю й аналізу за витратами поряд з їх обліком за економічними елементами застосовується групування витрат на виробництво за статтям» калькуляції, в розрізі яких обчислюється собівартість продукції. Класифікації витрат за калькуляційними статтями розкриває цільове призначення витрат і їх зв'язок з технологічним процесом. Це групування використовується для І розрахунку суми витрат за видами виготовленої продукції та місцем] виникнення витрат (цехами, відділами тощо) і залежить від багатьох факторів: методу планування витрат, технологічного процесу та продукції, що виготовляється. Встановлення переліку та складу статей калькулювання і виробничої собівартості продукції (робіт, послуг) повинно бути регламентоване Положенням про облікову політику підприємства.

У П(С)БО 16 "Витрати" передбачено єдине для всіх підприємств групування витрат за економічними елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші витрати.

Згідно з П(С)БО 16 "Витрати" собівартість реалізованої готової продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормативних виробничих витрат. Собівартість реалізованої готової продукції визначається за методами оцінки вибуття запасів.

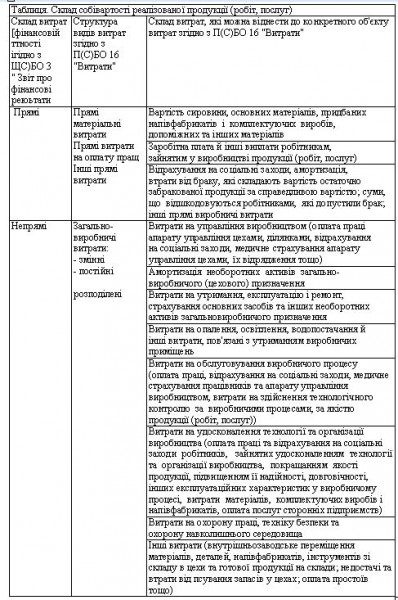

За способом включення до собівартості витрати поділяють на прямі та непрямі. Прямими називаються витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів.

Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом і тому потребують розподілу.

Склад витрат, що включаються до собівартості реалізованої продукції, відображено в. Таб.

Класифікація витрат за іншими ознаками наведена в лекції 26. Не включаються до виробничої собівартості та спису періоду, в якому вони були здійснені, наступні витрати:

♦ понаднормативні відходи;

♦ витрати на зберігання, крім тих, які необхідні у виробничого процесі, що передував наступній стадії виробництва;

♦ адміністративні витрати;

♦ витрати на збут.