2015-07-21

2015-07-21 778

778Бутинець. Бухгалтерський фінансовий облік

Поняття напівфабрикату

Специфічним об'єктом бухгалтерського обліку є напівфабрикати власного виробництва. Актуальним при цьому є облік таких об'єктів для більшості підприємств обробної промисловості. Під напівфабрикатом власного виробництва розуміють продукт окремих технологічних фаз (переробок, цехів, дільниць, бригад тощо), який повинен пройти одну або декілька технологічних фаз обробки, перш ніж стати готовою продукцією. Проте для даної стадії (фази, переробки) він є закінченим продуктом.

Напівфабрикати, виготовлені у виробничих одиницях, цехах, підприємствах і вимагають доробки (в наступних виробничих одиницях, цехах або переробних підприємствах) чи укомплектування у вироби, називають напівфабрикатами власного виробництва. Вони є матеріальною основою для виготовлення кінцевого продукту.

Напівфабрикати, які споживаються всередині підприємства, називаються невідчуженими. Підприємство може виробляти або тільки невідчужені напівфабрикати, або частково відчужені, та частково невідчужені. Якщо всі напівфабрикати призначені для продажу, то вони вважаються готовою продукцією.

Покупцями напівфабрикатів можуть бути:

♦ інші підприємства - з метою подальшої обробки (переробки) напівфабрикатів у готову продукцію (пряжа, відливка стальна, спирт тощо);

♦ кінцеві споживачі - фізичні або юридичні особи (спирт, вершки молочні, фарш м'ясний тощо).

Контроль за рухом напівфабрикатів

Господарська діяльність підприємств за сучасних умов визначає необхідність посилення контролю за рухом напівфабрикатів, їх використанням у виробництві та збереженням. Важливим напрямом контролю є складання керівниками підрозділів підприємства балансів руху напівфабрикатів (їх також називають звітами наявності та руху напівфабрикатів), в яких зазначається найменування і коди напівфабрикатів, надходження за джерелами постачання, витрати за напрямом, залишки на початок і кінець місяця.

Крім кількісного звіту наявності та руху напівфабрикатів власного виробництва ведеться системний (вартісний звіт) за відповідними рахунками звіту витрат на виробництво.

Баланси руху напівфабрикатів складають щомісячно працівники диспетчерської служби цехів під контролем бухгалтерії. Періодично проводиться інвентаризація напівфабрикатів, за результатами якої облікові дані про залишки напівфабрикатів зіставляються з їх фактичною наявністю, виявляються розбіжності, визначаються їх наслідки та винні особи, вживаються заходи з виправлення недоліків у використанні та збереженні напівфабрикатів.

Бухгалтерський облік руху напівфабрикатів

Оцінка напівфабрикатів, які деякий час між операціями зберігаються на складі, здійснюється за спеціально розробленими обліковими цінами на базі планової собівартості. Для обліку напівфабрикатів на складах, їх руху на підприємстві та передачі на сторону використовують рахунок 25 "Напівфабрикати".

Аналітичний кількісно-сортовий облік напівфабрикатів ведуть за місцями їх зберігання. Оцінюють напівфабрикати за фактичною виробничою собівартістю, однак у деяких випадках можливим є використання облікових цін, які наближені до собівартості напівфабрикатів.

Облік руху напівфабрикатів всередині підприємства ведеться на рахунку 23 "Виробництво".

Аналітичний облік ведеться за видами напівфабрикатів, місці зберігання, відповідно до призначення у подальшому виробництві.

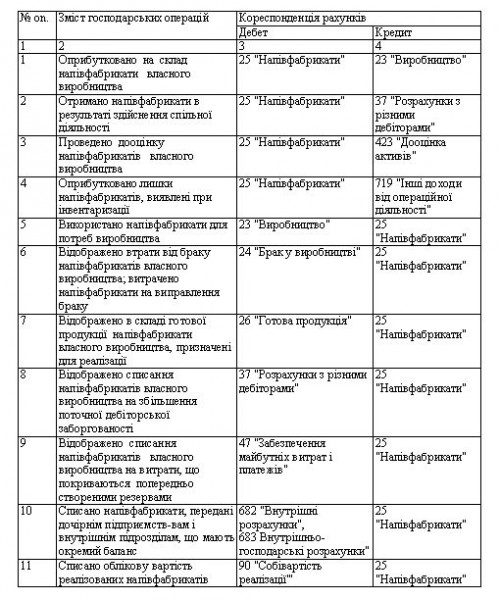

Кореспонденція рахунків з обліку напівфабрикатів власної» виробництва наведено в таблиці

Таблиця. Відображення в обліку операцій з руху напівфабрикат власного виробництва