2015-07-21

2015-07-21 1205

1205Бутинець. Бухгалтерський фінансовий облік

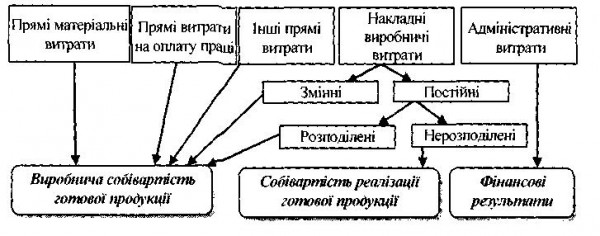

У бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П(С)БО 9 "Запаси" за первісною вартістю (див. лекцію 6). Але оскільки вартість продукції може бути визначена лише після накопичення усіх витрат і калькулювання її фактичної собівартості, постає потреба { в щоденному обліку наявності та руху готової продукції для визначення її вартісних характеристик. При визначенні первісної вартості продукції (робіт. послуг) керуються також П(С)БО 16 "Витрати".

Порядок формування первісної вартості готової продукції наведено на рис.

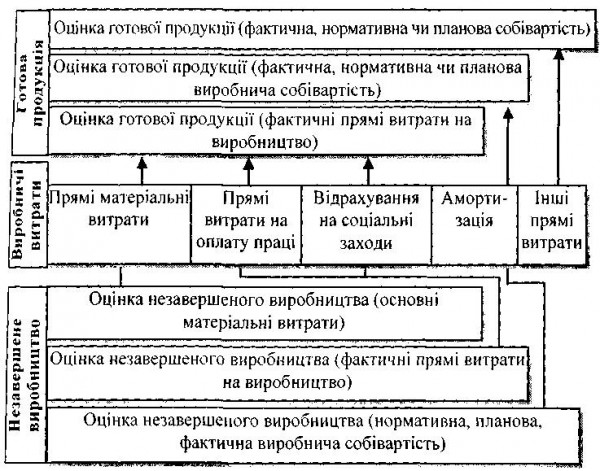

Оцінка готової продукції при її реалізації залежить від облікової політики підприємства, в частині оцінки запасів при їх вибутті (рис.). При цьому можуть застосовуватись методи, передбачені П(С)БО 9 "Запаси".

Рис. Оцінка готової продукції та незавершеного виробництва в бухгалтерському обліку

При відображенні в бухгалтерському обліку реалізації готової продукції зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з Положенням про облікову політику, - первісна вартість (за дебетом рахунку 901 "Собівартість реалізації готової продукції"), та оцінка, що визначається за домовленістю сторін (за кредитом рахунку 701 "Дохід від реалізації готової продукції"").

Документування готово продукції

Оприбуткування готової продукції з виробництва ні1 склад відображається в різних документах - накладних актах, відомостях випуску продукції. Працівник склад;

відображає дані про готову продукцію у картках або Книзі складського облік в тому ж порядку, що й про виробничі запаси, після чого первинні документу передаються до бухгалтерії.

Для звірки даних складського обліку готової продукції з даними бухгалтерського обліку складається Книга залишків готової продукції, до якої. переносяться залишки з карток чи Книг складського обліку. Працівник бухгалтерії проставляє облікові ціни (планові, договірні) та визначає залишки за кожним видом, сортом готової продукції у грошовому вимірнику. Деякі підприємства ведуть оборотні відомості руху майна.

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, звідки відбувається її відвантаження та реалізація.

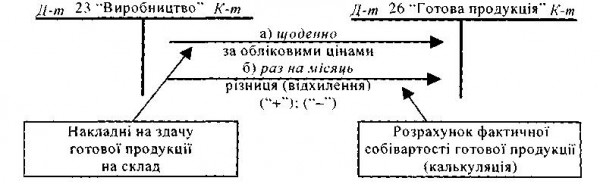

Водночас можливий інший підхід (здебільшого на малих підприємствах, у фермерських господарствах тощо), коли готова продукція не передається на склад, а нагромаджується безпосередньо в цехах, звідки її відвантажують або передають покупцеві (рис.).

Рис. Схема обліку випуску готової продукції, що здається на склад і має кількісні та якісні характеристики

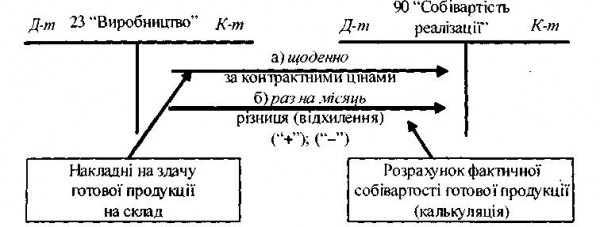

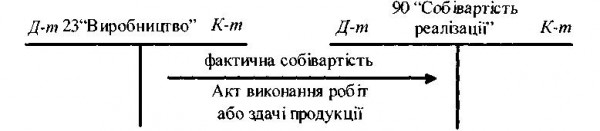

Продукція, яка не має кількісних характеристик, - виконана робота, надана послуга (посередництво) або великогабаритні вироби - будинок, пароплав тощо, - безпосередньо передається з виробництва покупцеві (замовникові), і тому факт випуску відображається в бухгалтерському обліку наступним чином (рис.).

Коли продукція є унікальною (пароплав, будинок тощо), то відповідний випуск (передача замовнику) оформлюється документами та відображається наступним записом (рис.).

Рис. Схема обліку випуску готової продукції, яка не здається на склад

Відпуск (відвантаження) продукції покупцю оформлюється видатковими накладними, приймально-здавальними актами із зазначенням номера накладної і дати оформлення, номера і дати договору, назви і реквізитів замовника, одиниць виміру, кількості, оптової ціни та вартості.