2015-07-21

2015-07-21 4492

4492Бутинець. Бухгалтерський фінансовий облік

]Основними джерелами даних для контролю розрахункових відносин за товарними операціями є первинні документи з обліку розрахунків з постачальниками та підрядниками. При купівлі товарів укладається договір купівлі-продажу.

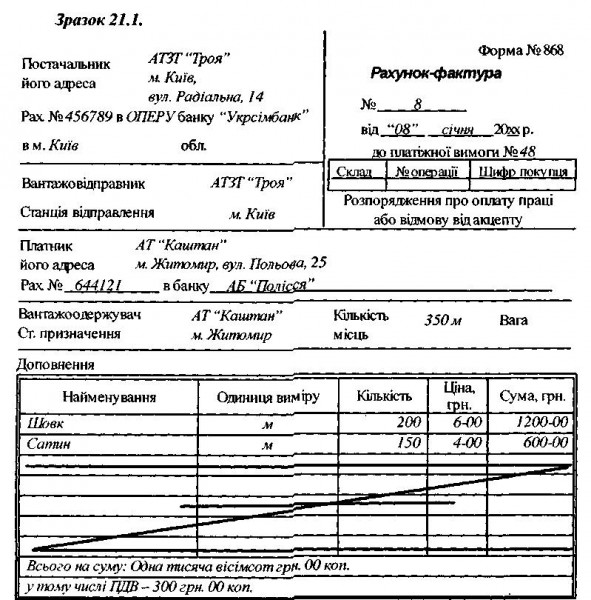

Розрахунки з вітчизняними постачальниками та підрядниками проводяться на підставі документів постачальника: накладних; рахунків-фактур; рахунків; актів приймання-передачі виконаних робіт (наданих послуг); податкових накладних; товарно-транспортних накладних. У зразку наведено приклад рахунку-фактури.

Цей документ поєднує в собі 2 частини: рахунок, який є вимогою оплатити товар, і накладну, що підтверджує поставку товару. Він може бути виписаний лише за умови наступної оплати. В інших випадках рахунок і накладна виписуються окремо та можуть надходити від постачальника в різні терміни.

Рахунок і рахунок-фактура є розрахунковими документами, які повинні бути акцептовані.

Акцепт розрахункових документів - це надпис уповноваженої особи (акцептанта) на рахунку, який засвідчує згоду оплатити рахунок. Після цього покупець надає своєму банку платіжне доручення на оплату придбаного товару та отримує виписку уповноваженого банку про списання грошових коштів з поточного рахунку. Якщо оплата товару проводиться готівкою через підзвітну особу, то заповнюється видатковий касовий ордер (ВКО) на видачу готівки під звіт та звіт про використання коштів, наданих на відрядження або під звіт (з квитанцією до прибуткового ордеру, чеком реєстратора розрахункових операцій (РРО), копією розрахункової квитанції з відміткою "сплачено").

Оприбуткування товару від постачальника залежить від наявності розбіжностей між фактичними даними, та даними, зазначеними в документах постачальника, і оформлюється: прибутковою накладною чи проставленням штампу "оприбутковано" на документі постачальника (якщо розбіжності відсутні), або актом приймання (якщо є розбіжності).

Акт приймання також оформлюється у випадку одержання невідфактурованої поставки.

Крім того, підставою для оприбуткування та оплати придбаного товару є документ, що підтверджує його якість (сертифікат якості).

Оприбуткування імпортних товарів на склад покупця проводиться на підставі зовнішньоекономічного договору купівлі-продажу, вантажної митної декларації, приймального акту та акту експертизи торговельно-промислової палати, комерційних документів: рахунків-фактур ("invoice" (інвойс)), що підтверджують митну вартість товару); транспортних накладних (CMR, залізничної накладної, авіанакладної, коносаменту, товарно-транспортної накладної, пакувальних листів). При здійсненні розрахунків у іноземній валюті складається довідка бухгалтерії про наявність курсових різниць при перерахуванні заборгованості.

При виявленні недостачі або дефекту товарів приймання не припиняється, а складається рекламаційний акт, в якому зазначаються наступні реквізити: особи, які беруть участь в прийманні; дата, час початку та закінчення приймання, місце складання акту; номер контракту, місця партії; найменування, адреса, країна постачальника; найменування товару, номер коносамента, номер накладної та інших документів; найменування покупця; кількість товару з кожної позиції асортименту; невідповідність якості, комплектності та іншим даним супровідних документів; стан тари, упаковки та маркування тари.

Вищенаведений первинний документ не має типової форми. Дані в ньому зазначаються за погодженням сторін. Якщо виконавець є платником ПДВ, він додатково повинен виписати податкову накладну.

Документи, які оформлюються при перерахуванні коштів, залежать від форми розрахунків: платіжне доручення, акредитив, інкасо, ВКО та інші платіжні документи.

Розрахунки з постачальниками та підрядниками проводяться, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт, надання послуг або одночасно з ними.

Незалежно від методу оцінки ТМЦ, прийнятого на підприємстві, рахунок 63 "Розрахунки з постачальниками та підрядниками" кредитується згідно з документами постачальника в межах суми акцепту. Вартість отриманих ТМЦ, виконаних робіт, наданих послуг відображається на рахунках обліку ТМЦ або витрат без урахування суми ПДВ, вказаної в документах постачальника.

У випадку, коли рахунок постачальника був акцептований і оплачений до надходження вантажу, а при прийманні ТМЦ було виявлено їх недостачу проти відфактурованої кількості, невідповідність цін і якісних показників, обумовлених в угоді, арифметичні помилки, брак отриманих ТМЦ, то постачальнику виставляється претензія.

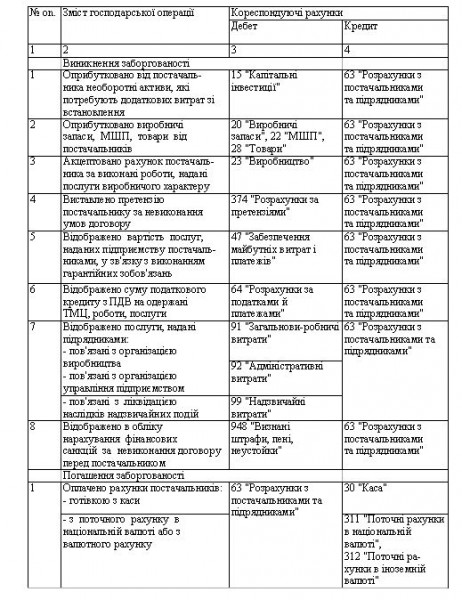

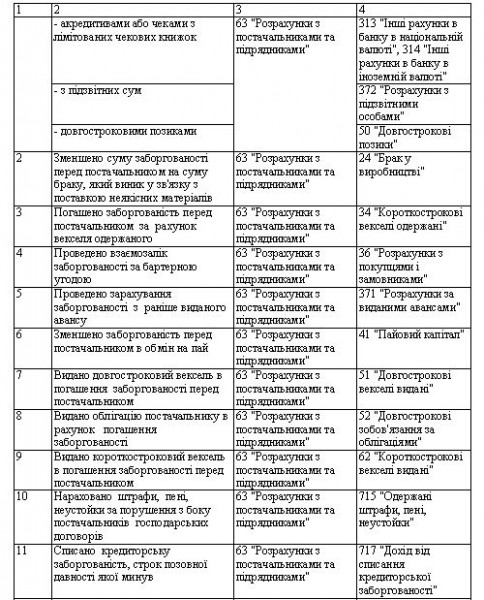

Облік операцій за розрахунками з постачальниками та підрядниками відображено у табл.

Таблиця Облік розрахунків з постачальниками та підрядниками

Відображено суму ПДВ 641 "Розрахунки за податками" 63 "Розрахунки з постачальниками та підрядниками"

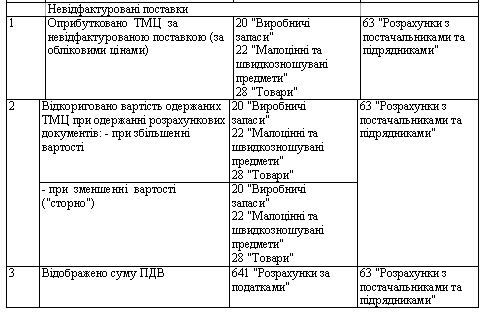

Ряд особливостей має відображення на рахунках бухгалтерського обліку операцій з невідфактурованими поставками і товарно-матеріальними цінностями, які знаходяться в дорозі.

Невідфактурованою вважається поставка матеріальних цінностей від постачальника до пред'явлення розрахункового документу, на підставі якого здійснюється оплата.

У такому випадку матеріальні цінності оприбутковуються за купівельними (або обліковими) цінами.

При надходженні розрахункового документу постачальника раніше зроблений запис вартості матеріальних цінностей за купівельними (обліковими) цінами сторнується і здійснюється додатковий запис на суму рахунку, пред'явленого до оплати.

Суми ПДВ з цих матеріалів будуть обліковуватися у тому звітному періоді, в якому надійдуть розрахункові документи та податкова накладна.

Невідфактуровані поставки визначаються в кінці місяця на підставі даних про фактичні надходження матеріальних цінностей і розрахункових документів, пред'явлених до оплати. Постачальника терміново повідомляють про таку поставку: йому висилають лист та акт про приймання матеріалів (форма № М-7).

Матеріальні цінності вважаються такими, які перебувають в дорозі, якщо вони оплачені, але до кінця місяця не надійшли на підприємство (знаходяться на відповідальному зберіганні у постачальника).

Такі матеріальні цінності бухгалтерія підприємства-покупця оприбутковує умовно з метою відображення їх в балансі підприємства у складі виробничих запасів - Д-т 20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети"; К-т 63 "Розрахунки з постачальниками та підрядниками".

У наступному місяці вартість вказаних матеріальних цінностей показується на рахунку 63 "Розрахунки з постачальниками та підрядниками" стернуючим записом з такою ж кореспонденцією. У міру надходження виробничих запасів, які перебувають в дорозі, їх оприбутковують за кількістю, що фактично надійшла.

Облік розрахунків з іноземними постачальниками має певні особливості, визначені П(С)БО 21 "Вплив змін валютних курсів".

У випадку здійснення розрахунків за попередньою оплатою або бартером заборгованість не переоцінюється і курсові різниці не розраховуються'.

У випадку закінчення строку позовної давності (загальний - 3 роки) кредиторська заборгованість повинна бути віднесена до складу доходів доходи шляхом зменшення зобов'язань.