2015-07-21

2015-07-21 411

411Бутинець. Бухгалтерський фінансовий облік

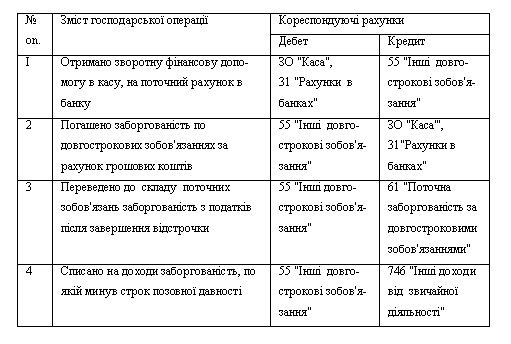

Для узагальнення інформації про розрахунки з іншими кредиторами та за іншими операціями, заборгованість за якими не є поточним зобов'язанням та облік яких не відображається на вищезгаданих рахунках класу 5 "Довгострокові зобов'язання", призначено рахунок 55 "Інші довгострокові зобов'язання", типову кореспонденцію якого представлено в таблиці

Таблиця. Відображення в обліку інших довгострокових зобов'язань

Первинними документами з обліку інших довгострокових зобов'язань можуть бути ПКО, виписки банку, платіжні доручення, довідки та розрахунки бухгалтерії.