2015-07-21

2015-07-21 1176

1176Бутинець. Бухгалтерський фінансовий облік

Одним із завдань бухгалтерського обліку, окрім забезпечення ібереження майна власника та надання інформації для управління підприємством, є визначення фінансових результатів за певний період.

Методологічні основи формування в бухгалтерському обліку інформації про складові фінансових результатів і їх розкриття у фінансовій звітності визначаються відповідними П(С)БО.

Глобальні зміни у світовій економіці виявилися визначальним фактором розробки та впровадження Міжнародних стандартів фінансової звітності (МСФЗ), які мають рекомендаційний характер при розробці та впровадженні національних.

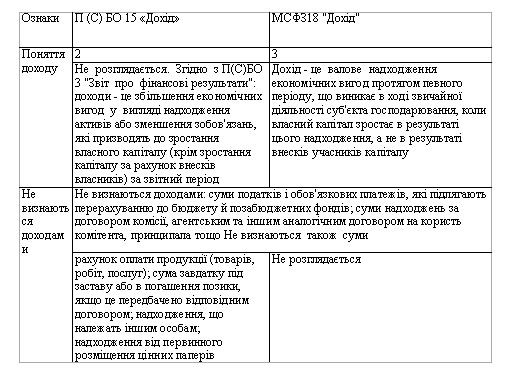

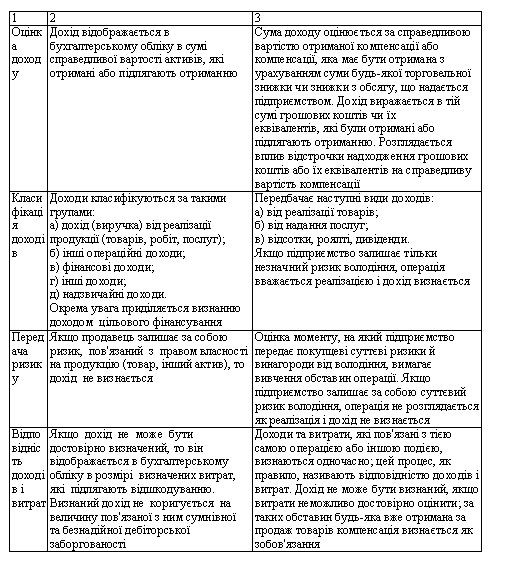

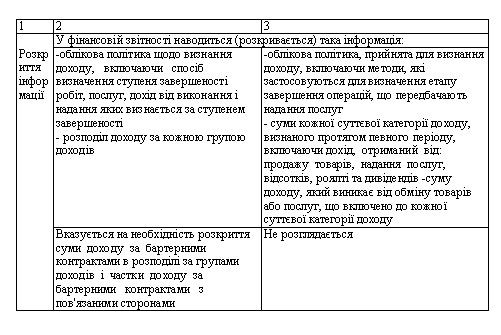

Методологічні основи обліку доходів і відображення їх у звітності визначаються МСФЗ 18 "Дохід" і П(С)БО 15 "Дохід". Порівняння основних положень зазначених стандартів свідчить про наявність багатьох спільних моментів. Це, насамперед, стосується критеріїв визнання доходу, класифікації доходів за видами діяльності, оцінки доходів, порядку відображення у звітності тощо. Разом із тим, між цими стандартами існують відмінності, відображені в табл.

Таблиця. Порівняння міжнародного та національного стандартів з обліку доходів

Дані порівняння міжнародних і національних положень з обліку доходів і відображення їх у звітності дають змогу зробити висновок, що в МСФЗ більш конкретизовано ряд положень, але й національний стандарт містить моменти, які, зокрема, зумовлені національними особливостями бухгалтерського обліку.

Методологічні засади формування і відображення інформації про фінансові результати у звітності визначає П(С)БО 3 "Звіт про фінансові результати". У міжнародній практиці окремого аналогу немає.