2015-07-21

2015-07-21 1528

1528Бутинець. Бухгалтерський фінансовий облік

Склад доходів від фінансової діяльності

Основними видами доходів, які належать до фінансової діяльності, є:

♦ доходи від інвестицій в асоційовані, спільні та дочірні підприємства;

♦ дивіденди одержані;

♦ відсотки одержані;

♦ інші доходи від фінансових операцій.

З названими доходами тісно пов'язані такі поняття як метод участі в капіталі та асоційоване підприємство.

Метод участі в капіталі - метод обліку інвестицій, який передбачає збільшення або зменшення балансової вартості інвестицій відповідно на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування.

Асоційоване підприємство - підприємство, в якому інвестору належить блокувальний пакет акцій (більш як 25 % акцій) і яке не є дочірнім або спільним підприємством інвестора.

Характеристика рахунку 72 "Дохід від участі в капіталі"

Бутинець. Бухгалтерський фінансовий облік

Узагальнення інформації про доходи від інвестицій, здійснених в асоційовані, дочірні або спільні. підприємства та облік яких ведеться за методом участі в капіталі, відображається на рахунку 72 "Дохід від участі в капіталі".

За кредитом рахунку відображається збільшення (одержання) доходу, за дебетом - списання у порядку закриття на рахунок 79 "Фінансові результати".

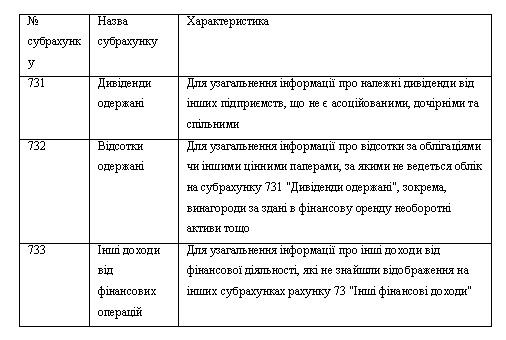

До рахунку 72 "Дохід від участі в капіталі" можуть відкриватися наступні субрахунки (табл). Таблиця Субрахунки до рахунку 72 "Дохід від участі в капіталі"

Аналітичний облік доходів від участі в капіталі ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством.

Первинними документами для бухгалтерського обліку доходів від участі в капіталі є розрахунки та довідки бухгалтерії, акти переоцінки, рахунки, платіжні доручення тощо.

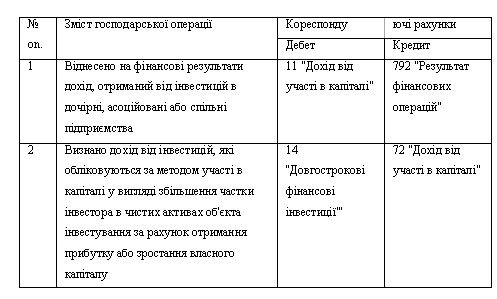

Відображення у бухгалтерському обліку доходів від участі в капіталі відбувається наступним чином (табл.).

Таблиия Облік доходів від учacmi в капіталі

Характеристика рахунку 73 "Інші фінансові доходи"

Бутинець. Бухгалтерський фінансовий облік

Узагальнення інформації про доходи, отримані у процесі фінансової діяльності підприємства, зокрема, дивідендів, відсотків та інших доходів від фінансової діяльності, які не обліковуються на рахунку 72 "Дохід від участі в капіталі", ведеться на рахунку 73 "Інші фінансові доходи. За кредитом рахунку відображається визнана сума доходу, за дебетом -списання кредитового обороту на рахунок 79 "Фінансові результати". Субрахунки до рахунку 73 "Інші фінансові доходи" наведено в таблиці

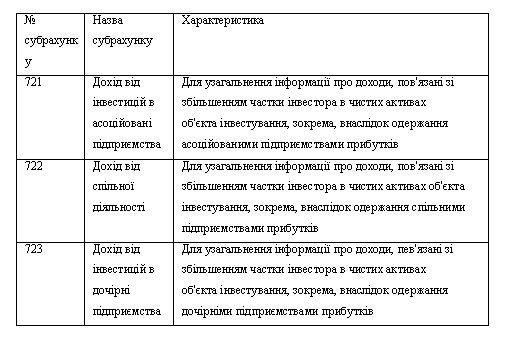

Таблиця. Субрахунки до рахунку 73 «Інші фінансові доходи»

Аналітичний облік фінансових доходів ведеться за об'єктами інвестування та іншими ознаками, визначеними підприємством. Первинними документами для обліку інших фінансових доходів є розрахунки та довідки бухгалтерії, платіжні доручення, рахунки тощо.

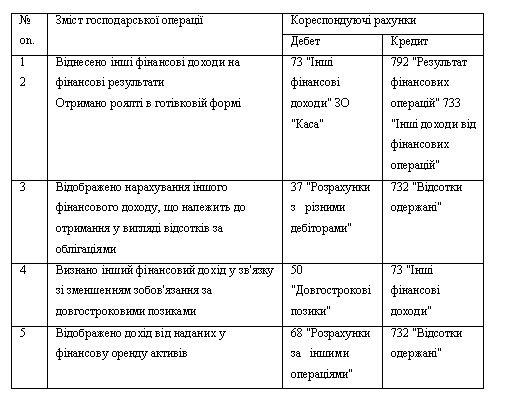

Порядок відображення у бухгалтерському обліку інших фінансових доходів наведено в табл.

Таблиця Облік інших Фінансових доходів