2015-07-21

2015-07-21 711

711Бутинець. Бухгалтерський фінансовий облік

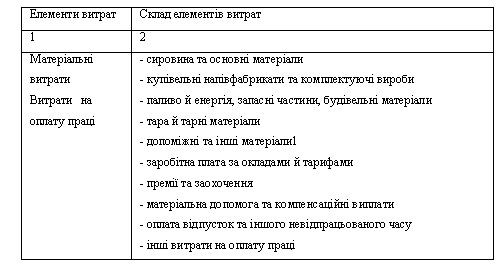

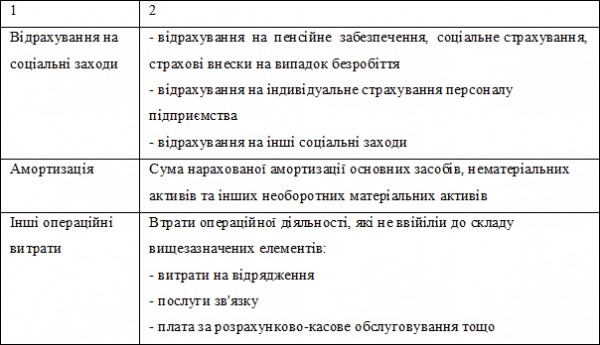

Склад елементів операційних витрат наведено в таблиці 26.5. Таблиця 26.5. Витрати операційної діяльності за елементами

Продукція власного виробництва, що використовується для подальшої переробки на даному підприємстві, не включається до складу матеріальних витрат.

Групування витрат за економічними елементами здійснюється у всіх галузях економічної діяльності. Це дає змогу отримати інформацію про те, скільки і яких засобів витрачено незалежно від того, де вони вироблені та на які цілі використано; в межах підприємства планувати та' контролювати обсяги закупівлі матеріальних ресурсів, розміри фонду оплати праці, ставити завдання зменшення собівартості продукції, проводити економічний аналіз витрат підприємства, а також порівнювати структуру витрат різних підприємств.

Кожна галузь має свої особливості в структурі витрат у розрізі елементів. Наприклад, у видобувних галузях найбільшу питому вагу складають витрати на оплату праці, у машино-, приладобудуванні та деяких інших галузях матеріальні витрати майже дорівнюють витратам на оплату праці. Висока питома вага матеріальних витрат у харчовій промисловості, а в окремих підгалузях вона перевищує 90% (масложирова тощо).

Відображення використаних ресурсів на виробництво та формування елементів витрат - це перший етап обліку процесу виробництва.

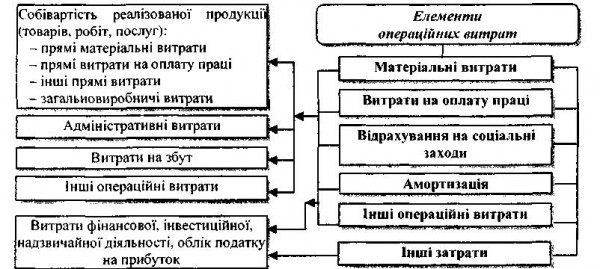

Оскільки класифікація витрат за економічними елементами не дозволяє обчислювати собівартість окремих видів продукції та встановлювати обсяг витрат конкретних підрозділів підприємства, її доповнюють класифікацією витрат за статтями калькуляції - залежно від їх призначення та місця виникнення.

Між витратами на виробництво, згрупованими за економічними елементами, та витратами в калькуляційному розрізі існує як взаємозв'язок, так і відмінність. Наприклад, витрати, які відносяться до елементу "Витрати на оплату праці", відображаються у калькуляції окремими статтями:

1) заробітна плата виробничих робітників - у статтях "Основна заробітна плата", "Додаткова заробітна плата";

2) заробітна плата інших працівників - у статтях, які формують виробничу собівартість ("Загальновиробничі витрати", "Втрати від браку" тощо) та у складі інших витрат діяльності (рис).

Рис.. Взаємозв'язок елементів і статей витрат

Будь-який вид витрат на виробництво можна представити у вигляді суми витрат за встановленими елементами. Наприклад, витрати на дослідження і розробки складаються з матеріальних витрат, витрат на оплату праці працівників, зайнятих розробкою нових видів продукції, відрахувань на соціальні заходи від сум оплати праці цих працівників, суми нарахованої амортизації на обладнання, яке використовується при розробці тощо. Таким чином, всі фактично здійснені підприємством у процесі операційної діяльності витрати можна згрупувати за основними економічними елементами.