2015-07-21

2015-07-21 918

918Бутинець. Бухгалтерський фінансовий облік

У більшості підприємств матеріальні витрати займають найбільшу питому вагу у структурі витрат (у середньому 75-80 %), а у деяких галузях - більше 90 %.

Для побудови бухгалтерського обліку матеріальних витрат визначальним є їх класифікація та оцінка. Класифікація передбачає розробку номенклатури, а оцінка - визначення облікової ціни для поточного обліку та порядку визначення фактичної собівартості. Без попереднього вирішення цих питань раціональна побудова обліку матеріальних витрат виробництва практично неможлива, особливо в умовах комп'ютеризації обліку.

Для узагальнення інформації про матеріальні витрати за звітний період призначено рахунок 80 "Матеріальні витрати".

Первинні документи. Суми визнаних матеріальних витрат списуються у дебет рахунку 80 "Матеріальні витрати" на підставі актів-вимог, актів на списання палива, енергії, лімітно-забірних карток та інших первинних документів.

Щомісяця, на підставі розрахунків і довідок бухгалтерії з кредиту рахунку 80 "Матеріальні витрати" дані суми списуються в дебет рахунків: 23 "Виробництво" у сумі прямих матеріальних витрат, які включаються до виробничої собівартості продукції (робіт, послуг); 91 "Загальновиробничі витрати" - у сумі матеріальних витрат, що відносяться до виробничих накладних витрат; 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" - в сумі матеріальних витрат, які відносяться до адміністративних, збутових та інших витрат операційної діяльності; 79 "Фінансові результати" - якщо підприємство не використовує рахунки класу 9 "Витрати діяльності".

Рахунок 80 "Матеріальні витрати" має субрахунки, характеристику яких наведено в табл.

Таблиця Субрахунки до рахунку 80 "Матеріальні витрати"

Вартість матеріальних ресурсів, що відображається за елементом "Матеріальні витрати", формується виходячи з цін їх придбання (без урахування податку на додану вартість), включаючи націнки (надбавки), комісійні винагороди, які сплачуються постачальникам, плату за транспортування, зберігання та доставку, що здійснюються сторонніми організаціями.

Витрати, пов'язані з доставкою (включаючи вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом організації, підлягають включенню до відповідних елементів витрат на виробництво (витрати на оплату праці, амортизація основних засобів, матеріальні витрати тощо).

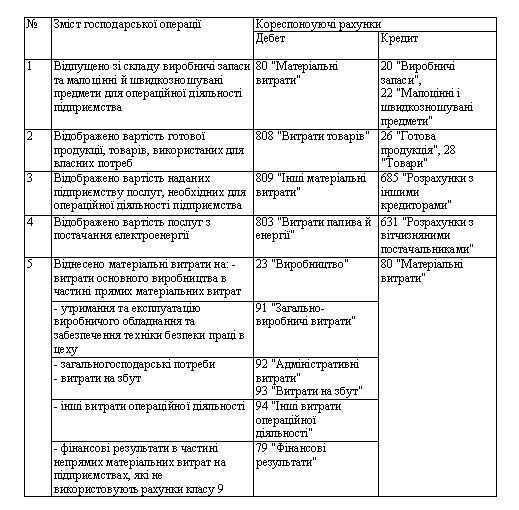

Відображення в бухгалтерському обліку матеріальних витрат відбувається наступним чином (табл.).

Таблиця Облік матеріальних витрат