2015-07-21

2015-07-21 413

413Бутинець. Бухгалтерський фінансовий облік

Для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів і нематеріальних активів призначено рахунок 83 "Амортизація".

У дебет рахунку 83 "Амортизація" на підставі довідок і розрахунків бухгалтерії відноситься сума нарахованих за звітний період амортизаційних відрахувань, з кредиту списуються на рахунок 23 "Виробництво" суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг); на рахунки класу 9 "Витрати діяльності" - суми амортизаційних відрахувань, які відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не використовує рахунки класу 9 "Витрати діяльності".

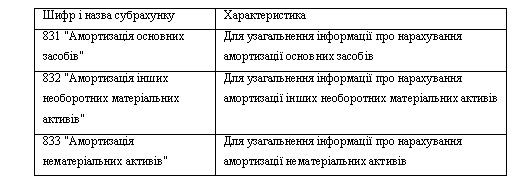

Рахунок 83 "Амортизація" має субрахунки, характеристика яких наведена в таблиці

Таблиця. Субрахунки до рахунку 83 "Амортизація"

Аналітичний облік до рахунку 83 "Амортизація" на підприємстві може організовуватися в розрізах видів необоротних активів за місцями їх експлуатації.

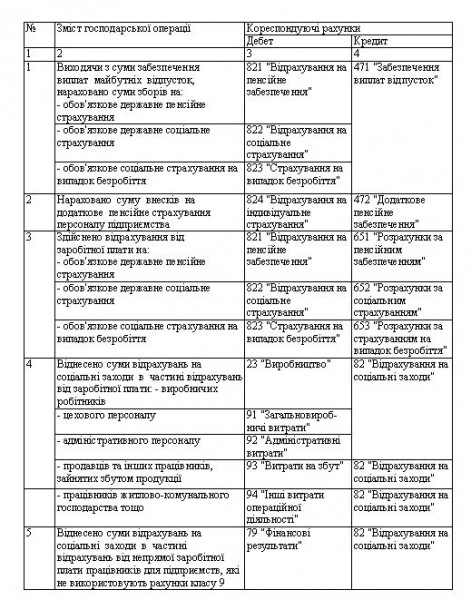

Відображення в бухгалтерському обліку амортизації основних засобів, інших необоротних матеріальних активів і нематеріальних активів здійснюється наступним чином (табл.)

Таблиця. Облік амортизації