2015-07-21

2015-07-21 481

481Бутинець. Бухгалтерський фінансовий облік

Позабалансові рахунки неоднорідні за своїм призначенням та економічним змістом, а тому повинні бути класифіковані, що дозволить краще зрозуміти їх природу.

Одна з класифікацій позабалансових рахунків належить проф. П.П. Німчинову1. За економічним змістом він поділяє їх на дві групи: 1 група відображає засоби господарювання, їх розміщення та цільове призначення; 2 група - джерела формування засобів і цільового призначення. Проф. В.Ф. Палій і проф. Соколов2 класифікують позабалансові рахунки за змістом і виділяють наступні чотири групи: депозитно-майнові; операційно-контрольні; умовних прав і зобов'язань; можливих змін у складі засобів, їх джерел і результатів господарської діяльності. М.З. Вайсман3 у складі позабалансових рахунків визначає два їх види, що призначені для контролю за зобов'язаннями та для внутрішньогосподарського контролю (нагляду).

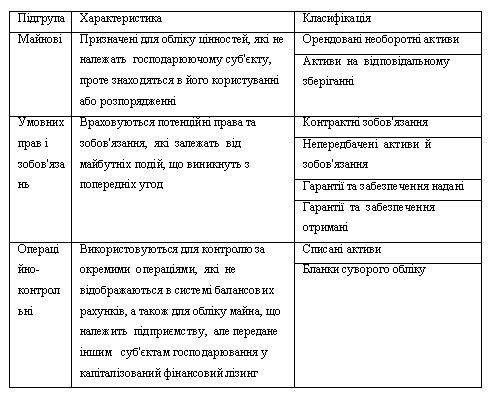

Позабалансові рахунки можна умовно поділити на три підгрупи: майнові; умовних прав і зобов'язань; операційно-контрольні (табл.).

Таблиця Класифікація позабалансових рахунків

Майно та фінансові зобов'язання, що обліковуються поза балансом, підлягають інвентаризації згідно з діючою методикою з наступним відображенням її результатів в окремих описах.