2015-07-21

2015-07-21 766

766Бутинець. Бухгалтерський фінансовий облік

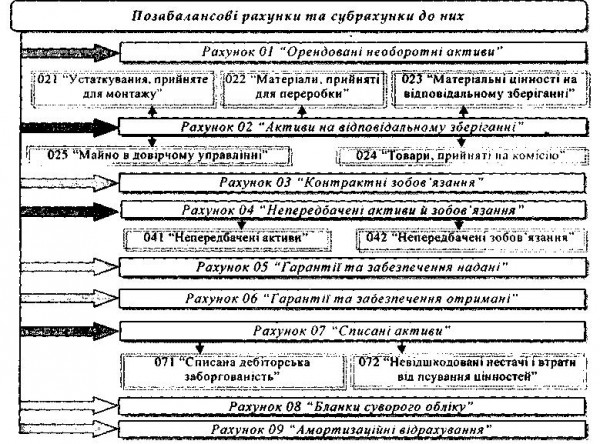

Відповідно до Плану рахунків бухгалтерського обліку, суб'єкти підприємницької діяльності повинні вести облік об'єктів, які не відображаються в балансі на наступних позабалансових рахунках (рис.).

Рис. Організація синтетичного обліку на позабалансових рахунках

Детальна характеристика цих рахунків наведена в Додатку А. Позабалансові рахунки, як і балансові, мають свої функції:

1) своєчасне оформлення документів про надходження та вибуття засобів, що обліковуються на позабалансових рахунках;

2) повне збереження майна, що відображається на цих рахунках;

3) контроль за використанням засобів і джерел їх покриття, які не належать даному підприємству відповідно до чинного законодавства;

4) правильна організація синтетичного та аналітичного обліку активів, забезпечень і зобов'язань, що обліковуються на цих рахунках;

5) надання інформації про ці рахунки для потреб управління, оцінка можливої зміни кредитоспроможності та фінансової стійкості підприємства в майбутньому.

Позабалансові рахунки, як і балансові, мають двозначну нумерацію і субрахунки. Однак, облік зазначених активів, умовних прав і зобов'язань ведеться за простою системою, відповідно до якої записи про надходження, вибуття, використання, продаж матеріальних цінностей, бланків суворого обліку, утворення умовних прав і зобов'язань, списання з балансу майна внаслідок недостачі, псування проводиться тільки за дебетом або за кредитом одного позабалансового рахунку із зазначенням змісту та кількісно-вартісних показників операції.

Застосування одностороннього запису обумовлено тим, що кожен факт, що спостерігається, одночасно відображає право та зобов'язання завжди в рівнозначних сумах і вони не можуть змінюватися окремо. Тому, застосування в обліку на позабалансових рахунках термінів "актив" і "пасив" та поділ позабалансових рахунків на активні та пасивні є безпідставним.

Позабалансові рахунки не кореспондують ні між собою, ні з іншими рахунками бухгалтерського обліку, тому закриваються в односторонньому порядку.

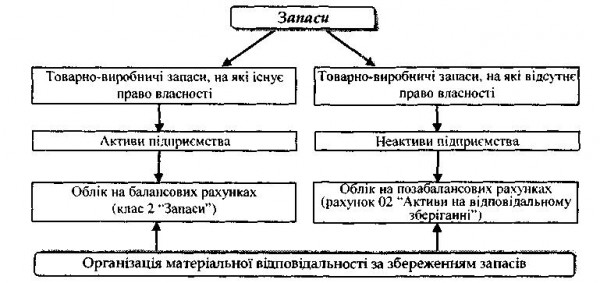

Необхідно розрізняти запаси, що зберігаються на підприємстві, на які суб'єкт господарювання має право власності - володіє ними, і на які він не має права власності, але за визначених обставин користується чи розпоряджається ними (рис.).

Рис. Запаси підприємства та матеріальна відповідальність за їх збереженням