2015-07-21

2015-07-21 776

776Бутинець. Бухгалтерський фінансовий облік

Поняття інвентаризації було відоме ще в Давньому Єгипті, Китаї, Давній Греції, Давньому Римі. Питанню інвентаризації в своїх працях приділяли увагу такі вчені, як Лука Пачолі, Доменіко Манчині, Ян Імпін, Вольфганг Швайкер-старший, Валентин Менгер та інші. Інвентаризація того часу носила дискретний характер і проводилась працівниками обліку, які визначали залишок запасів в натурі і не мали уявлення про обліковий залишок.

Найбільш вагомий внесок у розвиток теорії інвентаризації за останні 50 років зробили В.Д. Андреєв, І.А. Бєлобжецький, М.Т. Білуха, Ф.Ф. Бутинець, Й.Я. Даньків, М.Я. Дем'яненко М.І. Камлик, М.І. Карауш, Л.М. Крамаровський, Н.В. Кужельний, В.М. Мурашко, П.П. Німчинов, В.Ф. Палій, Я.В. Соколов, В.К. Радостовець, В.В. Сопко, Н.М. Ткаченко, Н.В. Чебанова, О.А. Шпіг, М.Я. Штейнман. Дослідження цих авторів охоплюють окремі питання теорії і практики інвентаризації. На кожному історичному етапі інвентаризація набуває нового значення, переглядається та уточнюється.

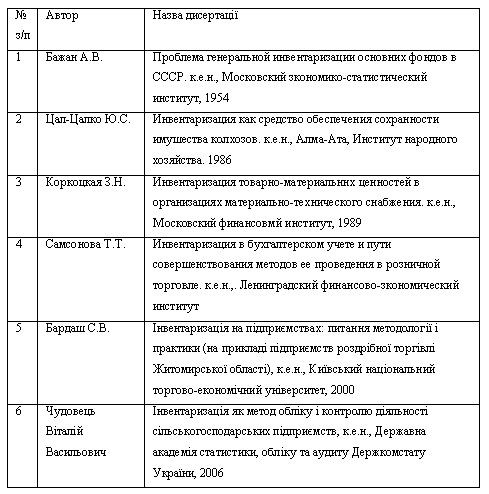

З проблем інвентаризації було захищено наступні дисертації (табл.).

Таблиця Захищені кандидатські дисертації з проблем інвентаризації

Для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності ст. 10 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань. Нормативне регулювання здійснення інвентаризації, визначення та відображення в обліку її результатів передбачене різними інструкціями, положеннями та методичними рекомендаціями, які періодично змінюються та доповнюються.

Під інвентаризацією розуміють перевірку фактичної наявності та стану об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних з даними бухгалтерського обліку.

Інвентаризації притаманний комплекс наступних господарсько-правових ознак: наявність розпорядчого документу, здійснення дій колегіальним органом, виявлення кількісних і якісних характеристик об'єкту, реєстрація та оцінка фактів, нормативно-правове регулювання, бухгалтерська обробка документів, узагальнення та реалізація результатів, прийняття рішень. Завдання інвентаризації

Основними завданнями інвентаризації є:

-виявлення фактичної наявності основних засобів, нематеріальних активів, товарно-виробничих запасів, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного виробництва в натурі;

- встановлення лишку або недостачі запасів і коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку;

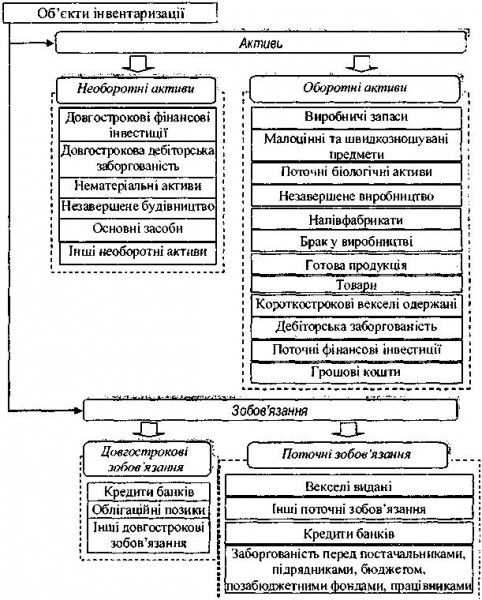

Рис. Об'єкти інвентаризації в системі бухгалтерського обліку

Поняття об'єктів інвентаризації як методу контролю значно ширше, ніж об'єктів інвентаризації як елементу методу бухгалтерського обліку. В першому випадку об'єктами інвентаризації можуть виступати і ті, що мають лише натуральний вимірник та не знаходять відображення в балансі та звітності. Прикладами таких об'єктів є: праця і трудові ресурси, природні ресурси та інші об'єкти, що не мають грошового вираження.