2015-08-12

2015-08-12 626

626Денежная система и инфляция.

Денежное обращение. Закон денежного обращения. Денежная система. Структурные элементы денежной системы.

Деньги и их функции. Формы денег, их эволюция: товарные доденежные эквиваленты, золотые, серебряные и биллонные монеты, бумажные и кредитные деньги. Виды кредитных денег: вексель, банкнота, депозитные (чеки, «электронные деньги»). Денежная масса. Показатели (агрегаты) денежной массы. Основные денежные агрегаты. Предложение денежных активов в экономике.

Основные теоретические модели спроса на деньги. Уравнение обмена. Мотивы спроса на деньги в кейнсианской модели. Предложение денег. Денежная база. Денежный мультипликатор. Денежная политика.

Покупательная способность денег. Инфляция: причины, формы проявления (открытая, подавленная, галопирующая, импортированная). «Классическая» интерпретация природы инфляции. Инфляционный налог. Гиперинфляция.

Инфляция и безработица Кривая Филлипса.

Измерение уровня инфляции в условиях перехода к рынку. Антиинфляционная политика в России: ее содержание, результаты и перспективы.

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращением

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

Денежное обращение осуществляется в двух формах:

1. Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Наличные деньги используются:

Ø для кругооборота товаров и услуг;

Ø для расчетов, не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премий, пособий, пенсий; по выплате страховых, возмещений по договорам страхования; при оплате ценных бумаг и выплат по ним дохода; по платежам населения за коммунальные услуги и др.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег. Ежедневно они подсчитывают все поступившие и выданные деньги и зачисляют их в оборотную кассу. Если остаток денег в конце превысит установленный лимит, то сумма сверх лимита зачисляется в резервный фонд. Однако на практике эти и другие ограничения действуют еще слабо.

2. Безналичное обращение — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требоваыий. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

Ø предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

Ø юридическими лицами и кредитными учреждениями по получению и возврату кредита;

Ø юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

Ø физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического содержания различают две группы безналичного обращения:

¨ по товарным операциям - безналичные расчеты за товары и услуги,

¨ по финансовым обязательствам - платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

Закон денежного обращения определяет количество денег, необходимых для обращения.

Р – К + П – ВП

Д =

Д =

Со

Д – количество денег, необходимых для обращения;

Р – сумма цен товаров, подлежащих реализации;

К – сумма цен товаров, проданных в кредит;

П – платежи, срок по которым наступил;

ВП - взаимопогашаемые платежи;

Со – скорость оборота одной денежной единицы.

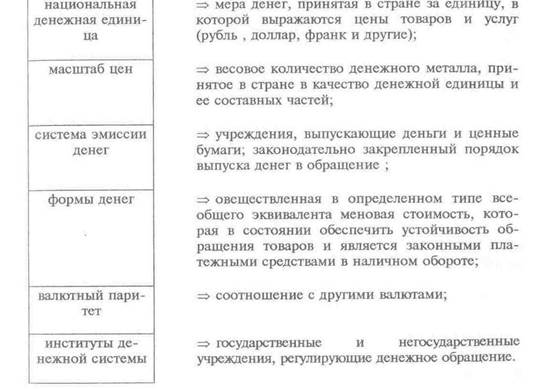

Денежная система — это исторически сложившаяся в каждой стране форма организации денежного обращения и законодательно установленная государством.

Важнейшими элементами денежной системы являются:

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно каждым государством

В зависимости от вида обращаемых денег выделяются два типа систем денежного обращения:

=> система обращения металлических денег, когда обращаются полноценные золотые и серебряные монеты, а кредитные деньги свободно обмениваются на денежный металл (слитки или монеты);

=> система обращения кредитных и бумажных денег, когда золото вытеснено из обращения и поэтому кредитные и бумажные деньги могут быть обменены на золото.

История свидетельствует о существовании таких разновидностей денежных систем как биметаллизм, базирующийся на использовании в качестве денег двух металлов — золота и серебря (XVI - XIX века), и монометаллизм, использующий в обращении лишь один металл — золото, а бумажные деньги свободно обмениваются на этот металл.

Монометаллизм исторически существовал в виде трех стандартов:

Ø золотомонетного (свободное обращение золотых монет);

Ø золотослиткового (предусматривалась возможность обмена знаков стоимости на золото лишь по предъявлению суммы, соответствующей цене стандартного слитка);

Ø золотодевизного (когда банкноты разрешалось обменивать на иностранную валюту — девизы, разменную на золото).

Мировой экономический кризис 1929-1933 гг. положил конец эпохе монометаллизма. На его место приходит система неразмерных кредитных денег, которая характеризуется следующим:

Ø демонетизация золота;

Ø отмена золотого содержания банкнот;

Ø значительное расширение безналичного оборота;

Ø господствующее положение кредитных денег;

Ø усиление эмиссии денег в целях кредитования частного предпринимательства и государства;

Ø государственное регулирование денежного обращения.

Различают также денежную систему с твердым обеспечением и свободное денежное обращение. Такое различие связано с регулированием дефицита денежной массы в обращении. В системах с твердым обеспечением нехватка денег законодательно обеспечивает положение о нормах покрытия. В то же время существует опасность недостаточного снабжения народного хозяйства деньгами (дефляция), если в развивающейся экономике денежная масса не может быть увеличена из-за нехватки золотых запасов в центральном банке. При свободном денежном обращении всегда существует опасность чрезмерного увеличения денежной массы (инфляции), т.к. не существует никаких законодательных положений о покрытии находящихся в обращении денег.