2015-08-21

2015-08-21 1601

1601Виконавець: обліковець, співробітник СБ, молодший бухгалтер, комірник.

Відповідно до кожного виду поставки є порядок прийому та оформлення документів:

| Пряма поставка | Внутрішня поставка з маркетів, РЦ | Поставка імпорту | |

| Як привозиться товар | Автомобілями постачальників | Автомобілями ПрАТ «Нова лінія» | Автомобілями ПрАТ «Нова лінія» |

| Черговість прийому | Відповідно до графіка поставок товару | Позачергово, незалежно від графіку поставок | Позачергово, незалежно від графіку поставок |

| Пакет документів | – видаткові накладні (мінімум 2 прим.); – податкова накладна; – рахунок-фактура; – товарно-транспортні накладні – ТТН (3 прим.); – поштова декларація; – специфікації (на певні товари); – гарантійні талони, сертифікати | – товарно-транспортні накладні – ТТН (3 прим.); – бланк партійного переміщення товару (ППТ); – акт прийому-передачі транзитного товару | – товарно-транспортні накладні – ТТН (3 прим.); – ЦРМ (міжнародна товарно - транспортна накладна) |

| Дії обліковців відділу «Прийому товару» | перевіряють наявність та правильність оформлення вищезазначених документів | ||

| – роздруковують бланк прийому товару; – передають комірнику бланк для приймання і подальшої звірки з видатковими накладними | – роблять копію бланку ППТ; – передають комірнику для подальшого прийому товару | – роздруковують бланк прийому товару по ПЗК; – передають комірнику бланк для приймання і подальшої звірки з видатковими накладними |

Порядок оформлення документів:

Видаткова накладна (ВН) – документ, який формується постачальником товару. Дана накладна має містити наступні реквізити:

ü дата та номер накладної (в разі невідповідності дати накладної з днем поставки більше, ніж п’ять діб, рішення про прийом товару приймається тільки за узгодженням з директором маркету);

ü дата та номер замовлення (обов’язково);

ü найменування та адреса постачальника;

ü найменування та адреса покупця;

ü найменування товару;

ü одиниці виміру;

ü кількість;

ü ціна за одиницю виміру;

ü вартість загальної кількості товару.

Податкова накладна(НК) має бути оформлена згідно наказу ДПА України від 30.05.1995р. №165 «Про затвердження форми податкової накладної та порядку її оформлення»

ВИДАТКОВА НАКЛАДНА ПОДАТКОВА НАКЛАДНА

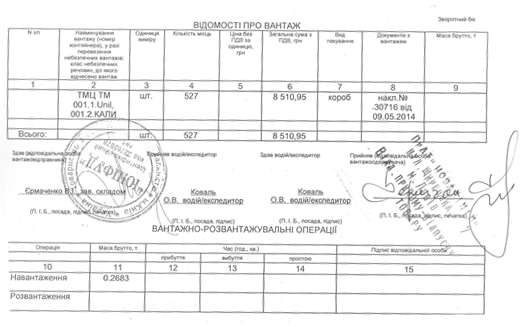

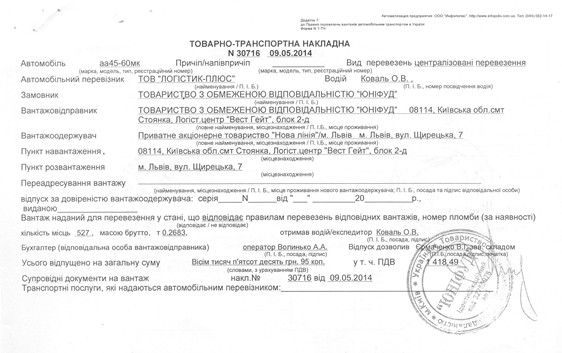

Товарно-транспортна накладна (ТТН) має бути оформлена згідно типової форми №1-ТН, затвердженої наказом Мінтрансу України №488/346 від 29.12.95р.

У випадку відсутності обов’язкових документів, або порушення їх оформлення, обліковець зобов’язаний повідомити начальника відділу «Прийому товару». Начальник відділу ухвалює рішення щодо прийому або не прийому даної поставки з товаром.

Начальник відділу «Прийому товару» має право відмовити у прийомі товару від постачальника, якщо пакет документів не відповідає вимогам ПрАТ «Нова лінія», або не проведена заміна документів на підставі акту попередньої поставки. Перед тим, як ухвалити рішення щодо відмови в прийомі товару від постачальника (відмова від поставки у повному обсязі), начальник, або уповноважений співробітник відділу, ЗОБОВ’ЯЗАНИЙ поставити до відома начальника торгового відділу і погодити дані дії з директором маркету, обґрунтувавши причину відмови у прийнятті товару у службовій записці.