2015-08-12

2015-08-12 988

988Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости объекта основных средств на выполнение работ, произведенную продукцию, оказание услуги). Если из первоначальной стоимости вычесть суммы амортизационных отчислений за весь период службы данного объекта, то получится остаточная стоимость.

В настоящее время амортизация основных средств предприятия может производиться одним из следующих способов: линейным, уменьшением остатка, по сумме чисел лет срока полезного использования и списанием стоимости пропорционально объему продукции (работ).

Годовая сумма начисления амортизационных отчислений определяется:

§ при линейном способе исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта;

§ при способе уменьшаемого остатка исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, начисленной с учетом срока полезного использования этого объекта;

§ при способе списания стоимости по сумме чисел лет исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

По отдельным объектам основных средств предприятия, полученных по договорам дарения и безвозмездно, жилищному фонду, объектам внешнего благоустройства, лесного и дорожного хозяйства, продуктивному скоту, многолетним насаждениям, а также приобретенным изданиям (книги, брошюры и т. п.) амортизация не начисляется.

Восстановление объектов основных средств предприятия может осуществляться посредством простого и расширенного воспроизводства. Простое воспроизводство происходит в виде замены и капитального ремонта основных средств. Расширенное — в виде нового строительства, расширения производства, реконструкции и технического перевооружения, а также модернизации. При простом воспроизводстве основные средства не меняют своих качественных и количественных характеристик. При расширенном происходит изменение количества, переходящее в качество, наполнение основных средств предприятия новым содержанием. При этом затраты на модернизацию и реконструкцию объектов после окончания этих работ могут увеличивать первоначальную стоимость объектов.

Существуют различные причины выбытия основных средств предприятия: моральный и физический износ или прекращение факта их использования по назначению; реализация (продажа); безвозмездная передача; передача в виде вклада в уставный капитал других организаций; ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях. Стоимость объекта основных средств предприятия, которые выбывают или постоянно не используются для производственных нужд, подлежат списанию с бухгалтерского баланса.

В организациях можно определять активную и пассивную часть основных средств предприятия. Активная часть воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства (машины, оборудование, транспортные средства и др.), а пассивная часть создает благоприятные условия функционирования активной части (здания, сооружения, инвентарь и др.).

Объекты основных средств выбывают из организации в результате:

§ продажи объекта другому юридическому или физическому лицу;

§ списания в случае морального и (или) физического износа;

§ передачи объектов основных средств в виде вклада в уставный капитал других организаций;

§ ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

§ передачи по договорам мены, дарения объектов основных средств;

§ списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору;

§ по другим причинам.

Для определения целесообразности и непригодности объекта основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств.

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма ОС-4) и актом на списание автотранспортных средств (форма ОС-4А) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

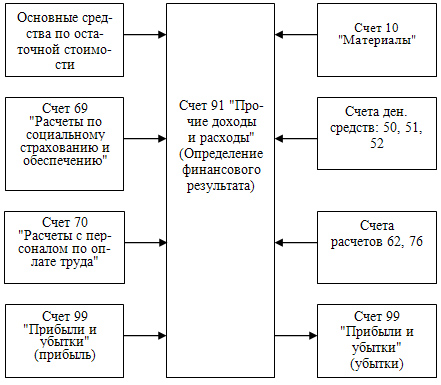

Учет продажи и прочего выбытия основных средств ведется на счете 91 "Прочие доходы и расходы" с использованием соответствующих субсчетов. При списании основных средств к счету 01 может быть открыт субсчет "Выбытие основных средств". В дебет счета этого субсчета списывается стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации на счете 02. Остаточная стоимость на счете 01 "Основные средства" списывается на счет 91. Отрицательный результат по счету 91 не принимается при налогообложении.

Приведем несколько бухгалтерских записей, связанных с использованием счета 91 при списании основных средств:

§ дебет счета 02, кредит счета 01 — списывается начисленная амортизация выбывающих основных средств;

§ дебет счета 91, кредит счета 01 — списывается остаточная стоимость выбывающих основных средств;

§ дебет счета 91-2, кредит счета 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 76 "Расчеты с разными дебиторами и кредиторами" и др. — отражаются расходы по ликвидации;

§ дебет счета 10, кредит счета 91-1 — оприходованы материалы, полученные от ликвидации.

Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" накапливаются и в конце месяца сопоставляются. Сальдо по этим субсчетам списывается на субсчет 91-9 "Сальдо прочих расходов и доходов", которое в свою очередь списывается на счет 99 "Прибыли и убытки", счет 91 сальдо на отчетную дату не имеет:

§ дебет счета 99, кредит счета 91-9 — отражается убыток от ликвидации средств производственного назначения в пределах первоначальной стоимости;

§ дебет счета 91-9, кредит счета 99 — отражается прибыть от ликвидации средств производственного назначения.

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляются актом (накладной) приемки-передачи основных средств (форма ОС-1).

Рис. 4.4. Общая схема счетов при выбытии основных средств

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает ее к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по месту нахождения объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки-передачи с приложением договора дарения и письменного сообщения принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.