2015-08-21

2015-08-21 25383

25383Ф ост = Фп - Годовая амортизация × срок использования;

А г = Н а × Фп × 100%, N a = 1/ T исп, N a = 1/10 × 100 = 10%;

А г = (10,0 × 20 000 руб.)/100% = 2000 руб./год.

Износ = 2000 руб. × 7 лет = 14 тыс. руб.;

Ф ост = 20 000 — 14 000 = 6000 руб.

Вывод: остаточная стоимость ОПФ, являющаяся базой для определения цены продажи этих ОПФ, составляет 6000 руб.

Пример 3. Основные производственные фонды предприятия на начало года составляли 2825 млн. руб. Ввод и выбытие основных фондов (в млн. руб.) в течение года отражены в таблице:

| Месяц | Ввод | Выбытие |

| 1 февраля | 40,0 | |

| 1 мая | 50,0 | |

| 1 августа | 70,0 | |

| 1 ноября | 10,0 |

Определите среднегодовую и выходящую стоимость основных производственных фондов, а также коэффициенты выбытия, обновления и прироста основных фондов.

Решение

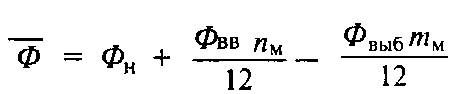

1. Фср.= 2825 + (40*11+50*8+70*5+10*2)/12 - (6*11+4*8+8*5+5*2)/12 = 2825 + (36,67 + 33,33 + 29,17 + 1,67) –

- (5,5 + 2,67 + + 3,33 + 0,83) = 2913,51 млн. руб.

2. Фвых(к) = 2825 + (40 + 50 + 70 + 10) - (6 + 4 + 8 + 5) = 2972,0 млн.руб.

3. Кобн = Ф вв /Фк = 170,0/2972,0 х100% = 5,7%.

4. Квыб = Фвыб/Фн = 23/2825 х 100% = 0,8%.

5. Кпр = (Ф вв - Фвыб)/Фк = (170-23)/ 2972,0 х 100% = 4,9%.

Пример 4. На предприятии на начало года ОПФ составляли 8825 тыс. руб. В течение года осуществлялся ввод и вывод ОПФ соответственно: 1 марта — 75 тыс. и 3 тыс. руб., 1 мая — 50 тыс. и 4 тыс. руб., 1 сентября — 39 тыс. и 7 тыс. руб., 1 декабря — 18 тыс. и 15 тыс. руб. Объем товарной продукции за год составил 4390 тыс. руб.

Определите фондоотдачу и фондоемкость.