2015-08-21

2015-08-21 447

447В пунктах 16, 17 ПБУ 6/01 приведены способы амортизации:

- линейный;

- нелинейные, в том числе:

a) метод уменьшаемого остатка,

b) метод списания стоимости пропорционально объему выпуска продукции (оказания услуг);

c) метод списания по сумме чисел лет срока полезного использования;

Пример

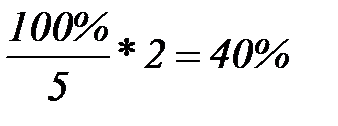

Стоимость основного средства 100000 р. Сроком полезного использования 5 лет, коэффициент амортизации равен 2.

1. Применим метод уменьшаемого остатка.

Норма амортизации =  , в долях единицы 0,4.

, в долях единицы 0,4.

| Амортизация за 1 г. | (Остаточная стоимость | ||

| 100000*0,4=40000 | 100000-40000=60000) | ||

| Амортизация за 2 г. | |||

| 60000*0,4=24000 | (36000) | ||

| Амортизация за 3 г. | |||

| Амортизация за 4 г. | |||

| 21600*0,4=8640 | (12960) | ||

| Амортизация за 5 г | |||

| 12960*0,4=5184 | (7776) |

При методе уменьшаемого остатка остаточная стоимость равна 7776 руб.

Считается что эта сумма оценки вторичных материальных ценностей, остающихся при списании объекта ОС с закончившимся сроком полезного использования.

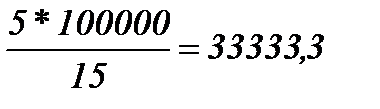

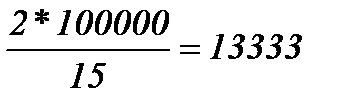

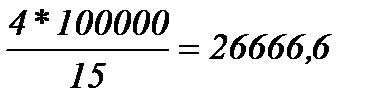

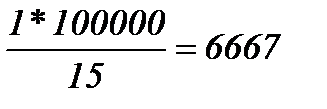

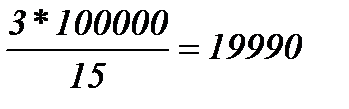

2. Применим способ списания стоимости объекта по суме чисел лет срока полезного использования.

Сумма чисел лет срока полезного использования при tпол. = 5 лет.

1+2+3+4+5=15

Амортизация за 1 г. Амортизация за 4 г.

Амортизация за 2 г. Амортизация за 5 г

Амортизация за 3 г.

При применении данного метода остаточная стоимость равна нулю.

Проводки по начислению амортизации делаются в зависимости от места использования основных средств и их вида:

· в производстве или в сфере управления Д20,25,26,23К02

· в капитальном строительстве на балансе застройщика

· по переданным в аренду ОС начисляется амортизация проводкой Д91К02