2015-08-21

2015-08-21 298

298Это соответствует ставкам на два различных ряда бросков одной и той же монеты. E(G(f2) — G(f1)) - как и прежде. Но теперь Var(G(f2) — G(f1)) =Vаr(G(f2))+Var(G(f1)), потому что G(f2) и G(f1) теперь независимы. Таким образом, Var(G(f2) — G(f1))=

Пусть

Тогда в случае 1, V1=(pq/n)(a - b)2, а в случае 2, V2 =(pq/n)(a2 + b2) и так как a, b > 0, то V1 < V2, как и ожидалось. Мы можем теперь сравнить стратегию Келли с другими стратегиями фиксированных долей, чтобы определить вероятность лидерства Келли после n попыток. Обратите внимание, что эта вероятность всегда больше 1/2 (с точностью непрерывного приближения, которое является аппроксимацией биноминального распределения с помощью нормального, с его известными и полностью изученными свойствами), потому что g(f*) — g(f) > 0, где f *= p — q и f ≠ f* - некоторая альтернатива. Это может не быть истинным для малых n, когда аппроксимация неточна. В предельном случае, если n=1, любое f > f* побеждает Келли с вероятностью p > 1/2. Если же n=2, f > f* побеждает с вероятностью p2 и p2 > 1/2, если p>1/√2 =0.7071. Также, если f<f*, то эта стратегия выигрывает с вероятностью 1 - p2 и 1 - p2 > 1/2, если p2 < 1/2, то есть p < 1/√2 =0.7071. Итак, когда n=2, Келли всегда проигрывает некоторому другому f больше половины времени пока не выполняется p= 1/√2.

Теперь у нас есть формулы, с которыми мы можем исследовать много практических применений критерия Келли.

4 Долгосрочный период: когда "доминирует" стратегия Келли?

Несколько позже John Leib написал несколько статей на форуме по Блэк джеку с критикой критерия Келли. Он был очень смущен "длинной дистанцией". Что это и когда оно происходит? Начнем с примера.

Пример 4.1p=0.51, n=10,000

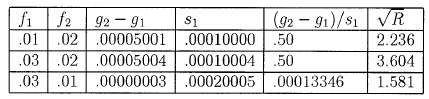

Vi и si, i=1,2 дисперсия и стандартное отклонение, соответственно, для Случаев 1 и 2 из 3(е), а R=V2/V1 =(a2 + b2)/(a-b)2 так, что s2=s1√R. В Таблице 4.1 приведены некоторые результаты. Мы можем также аппроксимировать √R степенным рядом, используя лишь первые члены для a и b: a = 2f1, b=2f2 в виде

Приближенные результаты, которые очень близки к точным, будут, соответственно, 2.236, 3.606, и 1.581.

ТАБЛИЦА 4.1. Сравнение стратегий

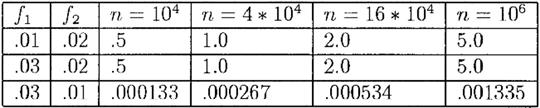

Первые два ряда показывают, как почти симметрично поведение с каждой стороны оптимального f*=0.02. Колонка (g2—g1)/S1 показывает нам, что при f* =.02 мы имеем преимущество перед соседями f = .01 и f=.03 после n =10,000 попыток только в размере 0.5 стандартных отклонений. Теперь, так как это преимущество пропорционально √n, колонка (g2—g1)/s1 из Таблицы 4.1 дает результаты Таблицы 4.2:

ТАБЛИЦА 4.2 Долгосрочный пробег: (g2—g1)/ s после n попыток.

Фактор √R из Таблицы 4.1 показывает, насколько медленнее f 2 достигает цели по сравнению с f 1 в Случае 1 по сравнению со Случаем 2. Отношение (g2—g1)/S2 в √R раз больше. Когда в реальном мире сравнивают стратегии, из практических соображений чаще для сравнения используют Случай 2 чем более подходящий Случай 1, превосходство f* в дальнейшем затеняется. Пример - игроки с различными долями ставок в блэк джеке. Случай 1 соответствует ставкам на той же самой последовательности сдач карт. Случай 2 выражает игру за разными столами (поэтому Случай 2 предполагает независимость). (Из-за положительной корреляции между выплат на сдачах, сыгранных за одним и тем же столом, это промежуточное состояние между Случаем 1 и Случаем 2.)

Фактор √R из Таблицы 4.1 показывает, насколько медленнее f 2 достигает цели по сравнению с f 1 в Случае 1 по сравнению со Случаем 2. Отношение (g2—g1)/S2 в √R раз больше. Когда в реальном мире сравнивают стратегии, из практических соображений чаще для сравнения используют Случай 2 чем более подходящий Случай 1, превосходство f* в дальнейшем затеняется. Пример - игроки с различными долями ставок в блэк джеке. Случай 1 соответствует ставкам на той же самой последовательности сдач карт. Случай 2 выражает игру за разными столами (поэтому Случай 2 предполагает независимость). (Из-за положительной корреляции между выплат на сдачах, сыгранных за одним и тем же столом, это промежуточное состояние между Случаем 1 и Случаем 2.)

Важно понять, что "долгий срок ", то есть время, которое требуется, чтобы f * стало доминировать над соседними с указанной вероятностью, может меняться неограниченно. Каждое приложение требует отдельного анализа. В таких случаях, как в Примере 4.1, где доминанта - "медленная ", можно сказать, что использование f* - не существенно. В качестве аргумента против этого, рассмотрите два броска монеты. В игре 1 ваше преимущество - 1.0 %. В игре 2 - 1,1 %. При ставке, равной единице, после n попыток разница в ожидаемом росте будет Е2 - Е1 =0.001n со стандартным отклонением s около √2n, следовательно (Е2 - Е1)/s=0.001√n/√2, что составляет 1, когда n=2 * 106, Так что требуется два миллиона попыток, чтобы иметь шанс в 84 % того, что результат игры 2 будет лучше, чем результат игры 1. Означает ли это несущественность выбора игры с более высоким ожиданием?