2015-08-12

2015-08-12 1734

1734способности (Рr);

Г) реальный доход вкладчика с точки зрения покупательной

Способности (Д).

Решение

а) S= P * (1 + in)N,

где in— ставка за период начисления;

N – количество периодов.

S = 50 000 * (1 + 0,3/12)3 = 53845 (тыс. руб.);

б) In = (1 + r)N

где, In – индекс инфляции;

r – уровень инфляции.

(1 +0,04)3 = 1,12;

в) Pr = S/In = 53845/1,12 = 48075 (тыс. руб.);

г) Д = Рr - Р = 48075 - 50000 = -1924 (тыс. руб.) реальный убыток.

Ответ: 53845 (тыс. руб.); 1,12; 48075 (тыс. руб.); -1924 (тыс. руб.).

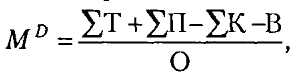

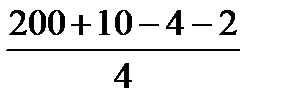

Сумма цен реализованных товаров и услуг 200 млрд. руб. При этом сумма цен товаров по которым наступил срок платежа 10 млрд. руб. Продажи по кредитам 4 млрд. руб. Взаимопогашающиеся платежи 2 млрд. руб. Скорость оборота денежной единицы 4 мес. Рассчитайте количество денег необходимых для обращения в экономике.

Решение

Количество полноценных денег, необходимых для обеспечения товарного обращения, представляют в виде формулы:

где МD — объем спроса на полноценные деньги, предъявляемого со стороны товарного обращения;

∑Т — сумма цен реализованных товаров;

∑П—сумма платежей, которым наступил срок;

∑К — сумма цен товаров, проданных в кредит;

В — взаимопогашающиеся платежи, взаимозачеты;

О — среднее число оборотов денежной массы за период.

МD=  =51 млрд. руб.

=51 млрд. руб.

Ответ: 51 млрд. руб.

12. На основании нижеприведенных данных определить денежные агрегаты Мо, М1, М2, М2*, М3:

- наличные деньги в обороте – 10435,7 млрд. руб.

- переводные депозиты физических лиц в национальной валюте – 7823,2 млрд. руб.

- переводные депозиты юридических лиц в национальной валюте - 10939,9 млрд. руб.

- прочие депозиты физических лиц и юридических лиц в национальной валюте - 27847,2 млрд. руб.

- ценные бумаги, выпущенные банками (вне банковского оборота) в национальной валюте – 3739,9 млрд. руб.

- депозиты в иностранной валюте – 84127,0 млрд. руб.

- ценные бумаги, выпущенные банками (вне банковского оборота) в иностранной валюте – 5700,6 млрд. руб.

- депозиты в драгоценных металлах – 373,4 млрд. руб.

Решение

Мо=10435,7 млрд. руб.

М1= 10435,7+7823,2+10939,9=29198,8 млрд. руб.

М2= 29198,8+27847,2=57046 млрд. руб.

М2*= 57046+3739,9=60785,9 млрд. руб.

М3= 60785,9+84127,0+5700,6+373,4=150986,9 млрд. руб.

Ответ: Мо=10435,7 млрд. руб.; М1=29198,8 млрд. руб.; М2=57046 млрд. руб.; М2*=60785,9 млрд. руб.; М3= 150986,9 млрд. руб.

13. На основании приведенных ниже данных, рассчитать мгновенную и текущую ликвидность банка, дать им характеристику, проанализировать соответствие требованиям Национального банка Республики Беларусь:

- активы до востребования – 24280 млн. руб.;

- пассивы до востребования и с просроченными сроками – 89926 млн. руб.

- активы с оставшимся сроком погашения до 30 дней, в том числе до востребования (текущие активы) – 48345 млн. руб.;

- пассивы с оставшимся сроком возврата до 30 дней, в том числе до востребования и с просроченными сроками (текущие пассивы) – 58957 млн. руб.

Решение

Мгновенная ликвидность характеризует соотношение суммы активов до востребования и пассивов до востребования и с просроченными сроками.

Текущая ликвидность характеризует соотношение суммы активов с оставшимся сроком погашения до 30 дней, в том числе до востребования (текущие активы), и пассивов с оставшимся сроком возврата до 30 дней, в том числе до востребования и с просроченными сроками (текущие пассивы).

Мгновенная ликвидность = 24280/89926*100=27%

Текущая ликвидность = 48345/ 58957*100=82%

Минимально допустимое значение норматива мгновенной ликвидности устанавливается в размере 20%. Расчетное значение соответствует нормативу.

Минимально допустимое значение норматива текущей ликвидности устанавливается в размере 70%. Расчетное значение соответствует нормативу.

14. Как изменится денежное предложение в результате следующих действий:

а) 2 млн. руб., находящихся на текущих счетах, переведены на срочные счета;