2015-08-12

2015-08-12 578

578Доход – это результат приложения производственного труда в сфере производства, вновь создаваемая стоимость в сфере материального производства.

Доход определяется как разница между выручкой от реализации строительной организации и затрат на производство.

Выручка определяется как разность –

В = ДЦ – НДС

Методы исчисления доходов:

1. Производственный – определяют валовую продукцию каждой отрасли материального производства по формам собственности, затем исчисляется сумма всех материальных затрат и находится разность.

2. Распределительный – суммируются все первичные доходы в материальном производстве предприятий принимавшего участие в создании дохода, а также первичные доходы предприятий и строительных организаций.

3. Метод конечного использования - исчисляется суммой непроизводственного потребления и накопления.

Прибыль – реализованный чистый доход, созданный прибавочным трудом работников - разница между выручкой и полной себестоимостью продукции.

Сметная прибыль - предусматривается в процессе составления ПСД. Определяется нормативным методом.

Плановая прибыль –

Пn= СП + Э + К, где

СП – сметная прибыль;

Э – плановая экономия себестоимости;

К – компенсация, полученная от заказчика.

Фактическая прибыль –

Пф= ДЦ-НДС-Сф,где

ДЦ – договорная цена;

Сф – фактическая себестоимость.

Балансовая прибыль –

Пб= Пф +Пu + По ± В

Пф – прибыль фактическая;

Пu – прибыль от реализации имущества;

По – прибыль от реализации продукции подсобных и вспомогательных производств;

В – внераелизационные доходы и расходы.

Чистая прибыль –

Пч=Пб-Н

Н – налоги;

Пб – балансовая прибыль.

Рентабельность строительного производства.

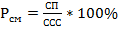

Уровень рентабельности– это относительный показатель, характеризующий прибыльность, доходность строительной организации.

, где

, где

СП – сметная прибыль;

ССС – сметная стоимость строительства.

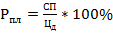

Плановая –

,

,

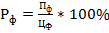

Фактическая –

,

,

Распределение прибыли:

• государству;

• предприятию.

У предприятия - чистая прибыль:

• Резервный фонд;

• Фонд потребления;

• Фонд накопления.

Фонд потребления– материальное поощрение, бесплатное питание, лечение, обучение, содержание здравоохранения на балансе предприятия, за вахтовый, подвижной характер работ, командировочные расходы сверх норм и другие социальные расходы.

Фонд накопления– строительство объектов производственного назначения, реконструкция, техническое перевооружение производства, модернизация, освоение новой техники, затраты на НИР, проектно-конструкторские работы, строительство жилья, природоохранные мероприятия, развитие подсобных вспомогательных хозяйств, погашение долгосрочных ссуд.