2015-08-12

2015-08-12 2083

2083Для осуществления производственно-хозяйственной деятельности строительная организация должна иметь в своем распоряжении не только основные, но и оборотные средства.

1. Оборотные средства.

Оборотные средства – авансированная строительной организацией в оборотные фонды и фонды обращения совокупность денежных средств, которая опосредствует их движение в процессе кругооборота и обеспечивает

б) строительные детали и конструкции – законченные составляющие элементы – двери, оконные плиты.

в) вспомогательные материалы – непосредственно не входят в состав строящихся объектов, необходимы для обслуживания производственных процессов (смазочные, обтирочные, взрывчатые вещества, тара, запчасти.)

г) МБП – предметы, служащие менее одного года в независимости от стоимости:

· предметы стоимостью менее 100 МРОТ (ста минимальных размеров оплаты труда) в независимости от срока;

· специальные инструменты и приспособления, сменное оборудование независимо от стоимости;

· спецодежда, обувь, постельные принадлежности.

В процессе производства:

Незавершенное производство является материальной, технологически незавершенной частью строительного производства, без которой процесс не может осуществляться непрерывно.

Расходы будущих периодов - имеют своей целью подготовку производственного процесса и предназначено для обеспечения бесперебойного строительного производства.

Затраты на строительство временных зданий и сооружений, расходы по доставке и монтажу машин, испытания по реконструкции, по вскрышным работам на карьерах и др. Осуществляются эти расходы единовременно в одном расчетном периоде, а списывается СМР по частям.

3. Фонды обращения.

Фонды обращения – средства в расчетах и денежные средства, необходимые для реализации работ и услуг, покупки материально-технических ресурсов.

Средства в расчетах:

а) суммы по предъявленным заказчикам счетам за выполненные работы, срок оплаты которых еще не наступил;

б) дебиторская задолженность за товары и услуги по выданным авансам, суммы за подотчетными лицами.

в) кредиторская задолженность – долговые обязательства строителей по расчетам (бюджетными организациями. организациями страхования, задолженности поставщикам за товары и услуги, но з/п).

Денежные средства – наличные суммы в кассах, банках на счетах, ценные бумаги, прочие денежные средства строительной организации.

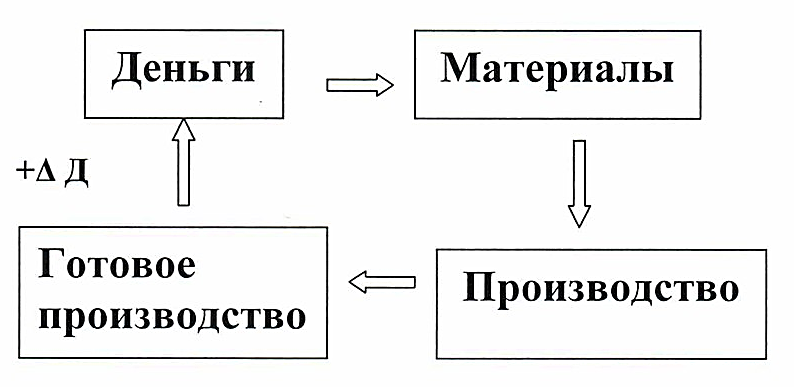

Кругооборот денежных средств.

4. Структура оборотных средств.

Структура оборотных средств – процентное соотношение отдельных групп оборотных средств в общей их сумме.

Источники формирования оборотных средств:

· собственные;

· заемные (разные формы кредитования).

Источники собственных оборотных средств:

· уставной капитал;

· прибыль;

· добавочный капитал – образуется та счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг;

· резервный капитал – образуется та счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе по оборотным средствам;

· устойчивые пассивы – минимальная переходящая задолженность по з/п, задолженность по отчислениям в фонды обязательного страхования, пенсионный фонд, фонд занятости населения, задолженность субподрядчику, поставщикам материально-технических ресурсов. по налогам, сборам и т.д.

Заемные средства привлекаемые строительной организацией из различных источников финансирования.

· кредиты банков;

· суммы, полученные в долг от юридических и физических лиц.

5. Планирование и нормирование оборотных средств.

Определение необходимого наличия оборотных средств по большинству элементов заключается в расчетах норм оборотных средств по отдельным их элементам (в днях - в %), и размеров оборотных средств в денежном выражении. Наиболее трудоемким и сложным является определение размера оборотных средств на создание производственных запасов и незавершенное производство СМР.

Определение размера оборотных средств на содержание производственных запасов.

Сначала определяется наценки - у всех видов материальных ресурсов в натуральном и стоимостном выражении.

Норматив = Р0*Д

Р0 – дневной расход;

Д – норма запаса в днях.

,

,

Годовой расход определяется по смете затрат.

360 – показатель дней в году в экономических расчетах.

Виды запасов:

· транспортный – учитывает период времени от даты оплаты счета до даты поступления груза на склад строительной организации.

· подготовительный – учитывает время на приемку, разгрузку, сортировку, складировании, комплектацию, лабораторный анализ. определяется опытным путем или по нормам.

· текущий (складской) – предназначен для обеспечения производственного процесса в интервалах между поставками. Размер его зависит от дневного расхода и частоты поставок.

· страховой (гарантийный) запас – для предотвращения последствий возможных перебоев в снабжении, работе транспорта и нарушение сроков поставки. Принимается в размере 50% от текущего запаса.

Потребность оборотных средств по всем материалам определяется так же как по МБП. запасы изменяются в размере 60% от их стоимости.