2015-08-13

2015-08-13 2607

2607Рыночная экономика по своей сущности является средством, стимулирующим рост производительности труда, всемерное повышение эффективности производства. Для правильного определения важнейших направлений повышения экономической эффективности общественного производства необходимо сформулировать критерий и показатели эффективности.

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Производительность общественного труда (Побщ) измеряется отношением произведенного национального дохода (НД) к средней численности работников, занятых в отраслях материального производства (Ч):

(2)

(2)

В некоторых отраслях материального производства производительность исчисляется по валовой продукции. При сопоставлении темпов роста производительности общественного труда необходимо выдержать сопоставимость показателей. Для этого национальный доход следует исчислять в сопоставимых ценах.

Повышение производительности труда зависит от экономически обоснованного распределения средств между отраслями, которые производят различные виды продукции, и выбора наиболее экономичного варианта использования средств в пределах одной отрасли производства или разных отраслей, выпускающих продукцию одинакового потребительского назначения (взаимозаменяемых продуктов). Выбор экономичного варианта внутри отрасли и оптимальное распределение средств между отраслями тесно связаны.

От выбора варианта зависит экономия общественных затрат. Наилучший вариант производства продукции, обеспечивая экономию средств и труда в данной отрасли, позволяет высвободить некоторую часть средств и направить их на развитие других отраслей экономики. В результате вносятся коррективы в распределение средств между отраслями и в пропорции общественного воспроизводства, что должно обеспечить создание прогрессивной структуры общественного производства, при которой максимально возможный объем производства достигается при наименьших затратах труда.

Следовательно, уровень экономической эффективности затрат и ресурсов как в масштабе всего производства, так и в отдельных его отраслях, зависит от выбора наивыгоднейшего варианта производства того или иного вида промышленной продукции. Поэтому для успешного развития промышленности и ее отдельных отраслей исключительную важность приобретают правильные и точные методы определения экономической эффективности средств, направляемых на увеличение производственных фондов, на техническое оснащение и совершенствование организации производства в отдельных отраслях промышленности.

Расчеты общей эффективности целесообразно проводить в процессе планирования хозяйства для характеристики эффекта, который будет получен в результате выделяемых в плане капитальных вложений, а также для оценки фактической экономической эффективности уже осуществленных затрат, то есть рассчитывается сравнительная экономическая эффективность затрат. Основной показатель наиболее оптимального варианта, определяемого в результате расчетов сравнительной экономической эффективности, - минимум приведенных затрат.

Если по народному хозяйству в целом коэффициент общей эффективности постоянный (Эобщ - 0,16), то по отдельным отраслям и районам он может колебаться. Такая дифференциация необходима для стимулирования научно-технического прогресса, учета зональных и отраслевых уровней заработной платы, различий уровня цен, долговременности строительных программ и районных различий.

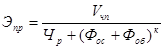

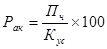

Обобщающий показатель эффективности применяемых ресурсов предприятия (организации) можно рассчитать, пользуясь формулой:

, (3)

, (3)

где Эпр - эффективность применяемых ресурсов, то есть уровень производительности общественного (живого и овеществленного) труда;

Vчп - объем чистой продукции предприятия;

Чр - численность работников предприятия;

Фос - среднегодовая стоимость основных фондов по восстановительной стоимости;

Фоб - стоимость оборотных фондов предприятия;

k - коэффициент полных расходов труда, который определяется на макроуровне как отношение численности работников в сфере материального производства к объему образованного за расчетный год национального дохода и применяется для пересчета овеществленного в производственных фондах труда в среднегодовую численность работников.

Обобщающим показателем эффективности потребляемых ресурсов может быть показатель расходов на единицу товарной продукции, что будет характеризовать уровень текущих расходов на производство и сбыт изделий (уровень себестоимости).

Как известно, к себестоимости продукции потребляемые ресурсы включаются в виде оплаты труда (персонал), амортизационных отчислений (основные фонды и нематериальные активы) и материальных расходов (оборотные фонды).

К важным обобщающим показателям эффективности производства (деятельности) принадлежит также доля прироста продукции за счет интенсификации производства. Это предопределяется тем, что при рыночных условиях хозяйствование выгоднее экономически и социально является не экстенсивным (за счет увеличения применяемых ресурсов), а именно интенсивным (за счет лучшего использования имеющихся ресурсов) развитие производства.

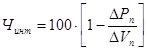

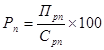

Определение части прироста продукции за счет интенсификации производства осуществляется по формуле:

, (4)

, (4)

где Чинт - часть прироста объема продукции, обусловленная интенсификацией производства;

ΔРп - прирост применяемых ресурсов за определенный период (расчетный год), %;

ΔVп - прирост объема производства продукции за тот же период (год), %.

Для оценки и обобщения эффективности деятельности производственных подразделов и функциональных служб на предприятия, для сравнения уровней эффективности ведения хозяйства, достигнутых данным предприятием и его конкурентами на рынке, для предотвращения снижению престижа и конкурентоспособности в сфере бизнеса, необходимо дать оценку прибыльности предприятия через показатели прибыльности.

В условиях рынка специфические интересы предприятия не требуют расчетов народнохозяйственной эффективности (хотя последние рекомендуются официальными методиками), каждое предприятие, будучи экономически самостоятельным товаропроизводителем, вправе использовать любые оценки эффективности развития собственного производства в рамках установленных государством налоговых отчислений и социальных ограничений.

Особенности функционирование рынка (субъективность интересов различных участников рыночного процесса, неопределенность достижения конечных результатов, подвижность параметров производства и сбыта продукции, множественность критериев оценки и пр.) также отвергают деление эффективности на общую и сравнительную, характерную для отечественной теории и практики, поскольку возможные способы развития производства и выбор наилучшего варианта зависят от рыночной конъюнктуры. Рыночная же стихия весьма сложна, и переход к рынку обусловливает важность разработки единых подходов к соизмерению затрат и результатов для отбора и реализации подлинно эффективных решений на всех уровнях управления производством, которые превращают расчеты экономической эффективности из формальной хозяйственной процедуры в жизненную необходимость. Эти принципы имеют своим назначением реальную оценку конкурентоспособных вариантов не по мифической величине получаемого эффекта, а по их эффективности в соответствии с рыночной действительностью путем сопоставления предполагаемой прибыли с инвестируемым капиталом.

В финансовой политике предприятия важное место занимает распределение и использование полученной прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов владельцев (инвесторов). Определение этого показателя предприятием на фиксированную дату осуществляется на основании официальных документов - балансе, отчетов о финансовых результатах, движении денежных средств, собственном капитале и системы расчетных показателей.

Прибыльность предприятия измеряется двумя показателями - прибылью и рентабельностью. Прибыль выражает абсолютный эффект без учета использованных ресурсов. Поэтому для анализа его дополняют показателем рентабельности.

Прибыль - это та часть выручки, что остается после возмещения всех расходов на производственную и коммерческую деятельность предприятия. Характеризуя превышение поступлений над расходами, прибыль выражает цель предпринимательской деятельности и исчисляется как главный показатель ее результативности (эффективности).

Прибыль является основным источником финансирования развития предприятия, усовершенствование его материально-технической базы, обеспечение всех форм инвестирования. Вся деятельность предприятия направится на то, чтобы обеспечить рост прибыли или, по крайней мере, стабилизацию его на определенном уровне.

В зависимости от формирования и распределения выделяют несколько видов прибыли. В первую очередь различают общую прибыль и прибыль после налогообложения. Общая прибыль - это вся прибыль предприятия, полученная от всех видов деятельности. Такую прибыль иначе называют балансовой. Прибыль после налогообложения, то есть прибыль, что реально поступает в распоряжение предприятия, имеет распространенную в отечественной литературе и практике название - чистая прибыль. В зарубежной экономической теории и предпринимательстве общеупотребительным является понятие валовой, маржинальной и операционной прибыли.

Валовая прибыль - это разница между выручкой и производственными расходами (себестоимостью продукции, определенной калькуляцией по неполным расходам). Это понятие включает собственно прибыль и так называемые непроизводственные (административные, коммерческие) расходы.

Операционная прибыль, что ее часто называют чистой прибылью, равняется валовой прибыли за минусом непроизводственных расходов.

Маржинальная прибыль характеризует объем выручки от продажи продукции за минусом переменных расходов. Она включает собственно прибыль и постоянные расходы. Следовательно, такая прибыль по величине соответствует валовой прибыли, когда калькуляция осуществляться лишь по переменным расходам.

Прибыль предприятия формируется за счет отчислений от:

а) продаж (реализации) продукции (услуг);

б) продаж другого имущества;

в) внереализационных операций.

Прибыль от продажи продукции (выполненных работ, предоставления услуг) является основной составной частью общей прибыли. Это прибыль от операционной деятельности, которая отображает миссию и профиль предприятия. Она вычисляется как разница между выручкой от продажи продукции (без учета налога на добавленную стоимость и акцизного сбора) и ее полной себестоимостью.

В случае калькуляции по неполным расходам ту часть расходов, которые не включается в себестоимость продукции, относят на определенный период и при вычисление прибыли (Пр) удерживают из выручки, то есть:

, (5)

, (5)

где Вр - выручка от продажи продукции;

Срп - себестоимость проданной (реализованной) продукции по неполным затратам;

Сн - расходы, что не включены в себестоимость продукции, а отнесены на определенный период.

Это так называемый метод прямого исчисления прибыли, который считают главным. Наряду с ним существует еще аналитический метод, согласно которому прогнозируемая прибыль определяется коррекцией ее базовой (фактической) величины с учетом влияния определенных факторов в плановом (расчетном) периоде. Такое влияние может осуществляться из-за изменения объема производства и продажи, его структуры, себестоимости продукции и цены. Этот метод ориентирован на большую часть относительно однотипной продукции в общем ее объеме.

Прибыль от продажи имущества включает прибыль от продажи основных фондов (материальных активов), нематериальных активов, ценных бумаг других предприятий и тому подобное. Его рассчитывают как разницу между ценой продажи и балансовой (остаточной) стоимостью объекта, который продается, с учетом расходов на продажу (где монтаж, транспортировка, оплата агентских услуг).

Прибыль от внереализационных операций - это прибыль от паевого участия в совместных предприятиях, сдачи имущества в аренду (лизинг), дивиденды на ценные бумаги, доход от владения долговыми обязательствами, роялти, поступление от экономических санкций и тому подобное.

Рассмотренная схема исчисления величины общей прибыли по ее источникам имеет важное значение для анализа и принятия хозяйственных решений. Но нужно иметь в виду, что прибыль является объектом налогообложения.

В связи с этим государственные органы строго регламентируют методику исчисления облагаемой налогом прибыли в нормативных актах.

Основной составляющей валового дохода является выручка от продажи продукции. В него включают также прибыль от продажи имущества и от внереализационных операций. Валовые расходы - это прежде всего расходы на реализованную продукцию, а также потери от продажи имущества (превышение балансовой стоимости объектов над выручкой от их продажи). Амортизационные отчисления выделены из общей суммы расходов, поскольку начисление таких контролируется фискальными органами в особенном порядке.

Из общей прибыли платится налог согласно с условиями, предусмотренными законодательством о налогообложении прибыли предприятий. Прибыль, что осталась после налогообложения (чистая прибыль), поступает в полное распоряжение предприятия и используется согласно с его уставом и решениями владельцев.

Рентабельность - это относительный показатель эффективности работы предприятия, который в общей форме вычисляется как отношение прибыли к расходам (ресурсам). Рентабельность имеет несколько форм в зависимости от того, какую именно прибыль и ресурсы (расходы) используют в расчетах. Выделяют рентабельность инвестированных ресурсов (капитала) и рентабельность продукции. Рентабельность инвестированных ресурсов (капитала) вычисляется в нескольких модификациях: рентабельность активов, рентабельность собственного капитала, рентабельность акционерного капитала.

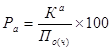

Рентабельность активов (Ра) характеризует эффективность использования всего имеющегося имущества предприятия и вычисляется по формуле:

, (6)

, (6)

где По(ч) - общая (чистая) прибыль предприятия за год (до налогообложения);

Ка - средняя сумма активов по годовому балансу.

Рентабельность собственного капитала (Рск) отображает эффективность использования активов, созданных за счет собственных средств:

, (7)

, (7)

где Пч - чистая прибыль предприятия;

Кс - собственный капитал предприятия (берется по данным баланса).

Рентабельность акционерного капитала (Рак) свидетельствует о верхней границе дивидендов на акции и вычисляется так:

, (8)

, (8)

где Кус - уставный капитал (нарицательная стоимость проданных акций).

Этот показатель можно вычислять также как рентабельность акционерного капитала от обычных акций, вычитая из прибыли (Пч) фиксированные дивиденды на привилегированные акции, а из уставного капитала - нарицательную стоимость этих акций.

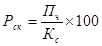

Рентабельность продукции (Рт) характеризует эффективность затрат на ее производство и сбыт. Она определяется по формуле:

, (9)

, (9)

где Прп - прибыль от реализации продукции за определенный период;

Срп - полная себестоимость реализованной продукции.

Рентабельность продукции можно вычислять также как отношение прибыли к объему реализованной продукции. Именно в таком виде этот показатель используется в зарубежной практике.

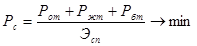

В конечном итоге смысловое толкование эффективности (производительности) как экономической категории определяется объективно действующим законом экономии рабочего времени, что является основополагающей субстанцией богатства и мерой расходов, необходимых для его накопления и использования обществом. Именно поэтому повышение эффективности производства нужно считать конкретной формой проявления этого закона. Математически закон экономии рабочего времени, который отображает механизм снижения совокупных расходов на производство продукции или предоставления услуг, имеет такой вид:

, (10)

, (10)

где Рс - совокупные расходы на производство продукции (предоставленные услуги) в течение жизненного цикла товара;

Рот - затраты прошлого (овеществленного) труда на производство и потребление товара;

Ржт - затраты живого труда, то есть заработная плата всех работников, что приходится на данный товар на той или той стадии его жизненного цикла плюс прибыль на этой стадии (необходимый и дополнительный труд);

Рбт - затраты будущего труда в процессе потребления (эксплуатации) товара;

Эсп - суммарный полезный эффект (отдача) товара для потребителя за нормативный срок службы.

Пути повышения эффективности производства - это комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. В тех случаях, когда повышение качества продукции, внедрение новой техники, передового опыта, техническое перевооружение и реконструкция, внедрение нового хозяйственного механизма оказывают влияние на конечные результаты работы предприятий, следует как при планировании, оценке и стимулировании деятельности трудовых коллективов, так и при экономическом анализе полностью выявить и учесть весь эффект, полученный за счет таких факторов.