2015-08-21

2015-08-21 467

467Фирмы в ходе своей производственной деятельности, прежде всего получают доход. Выделяют следующие виды доходов:

1) общий (валовой) (TR) – это сумма дохода полученного фирмой от продажи определенного количества блага. Вычисляется как произведение кол-ва продукции на цену ед-цы продукции. TR=Q*P.

2) средний доход (AR) – доход приходящийся на ед-цу проданного блага. AR=TR/Q.

3) предельный доход (MR) – это приращение дохода, которое возникает за счет бесконечно-малого увеличения выпуска продукции. MR=deltaTR/deltaQ.

Прибыль – это источник собственных средств, остающийся в распоряжении фирмы после компенсации всех издержек и являющаяся результатом и конечной целью хозяйственной деятельности фирмы. Прибыль является источником формирования собственных средств фирмы. В общем виде прибыль определяется как разность м/у совокупным доходом и совокупными издержками.

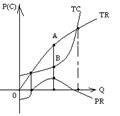

PR – прибыль, PR=TR (совокупный доход) – TC (совокупные валовые издержки). Очевидно, что прибыль будет max, когда разность м/у TR и TC достигает наибольшей величины. Графически это будет интервал AB – наибольшее расхождение м/у кривыми TR и TC.

Виды прибыли:

Виды прибыли:

1) бухгалтерская – представляет собой разность м/у общим доходом и явными издержками;

2) экономическая – возникает в том случае, если общий доход превывышает все издержки – и явные и не явные в т.ч.;

3) нормальная – рассматривается как минимальный доход предпринимателя необходимый для привлечения ресурсов используемых в производственном процессе, а ее величина должна быть не меньше, чем величина не явных издержек.