2015-09-06

2015-09-06 437

437Основні техніко-економічні показники по Надвірнянському спецагролісгоспу за 2008-2012 роки

Таблиця 3.1.

| Показники | Од. вим. | |||||

| Обсяг продукції, робіт послуг | Тис. грн. | 297,5 | 369,2 | 448,2 | 479,4 | 535,7 |

| Обсяг реалізованої продукції | Тис. грн. | 344,4 | 352,2 | 410,3 | 443,1 | 505,5 |

| Собівартість реалізованої продукції | Тис. грн. | 299,8 | 320,6 | 369,8 | 418,6 | 473,4 |

| Середньооблікова чисельність | Чол.. | |||||

| Виробництво Тов. продукції на 1 працюючого | Тис. грн. | 8,7 | 6,8 | 7,2 | 12,9 | 21,6 |

| Середньомісячна зарплата штатних працівників |

1) Визначаємо товарну продукцію (тис.грн) за кожен рік і результати наведених розрахунків заносимо до загально-розрахункової таблиці 3.4.:

365,4

365,4

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

2) Розраховуємо чисту продукцію (тис.грн) проте всі необхідні додаткові дані, для розрахунку чистої продукції наведені в таблиці 3.2.

2008р.: ЧП=ТП – МВ – А

ЧП=365400-50820-4595=309985

2009р.: ЧП=312800-26628-37900=282382

2010р.: ЧП=345600-70536-6528=268536

2011р.: ЧП=503100-91760-5248=406092

2012р.: ЧП=756000-95938-7975=652087

| Показник | Од | |||||

| Матеріальні витрати | грн | |||||

| Обсяг товарної продукції | грн | |||||

| Амортизація | грн | |||||

| Чиста продукція | грн |

Таблиця 3.2.

3) Розрахуємо річний фонд оплати праці за 2008-2012 роки (грн.):

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Рис. 3.1. «Динаміка зміни ФОП 2008-2012рр»

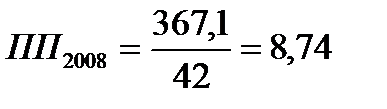

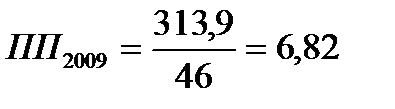

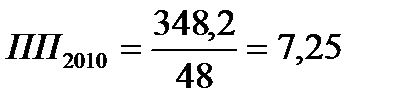

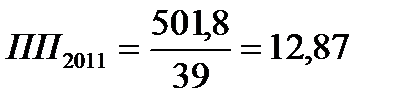

4) Визначаємо продуктивність праці за кожен рік:

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Рис.3.2. «Темп росту продуктивності праці 2008-2012 роки»

5) Розрахуємо прибуток за останніх 5 років Надвірнянського спецагролісгоспу, і згрупуємо їх в Таблицю 3.3.

Прибуток від реалізації товарної продукції зобразимо графічно (Рис 3.3)

Рис.3.3 "Прибуток від реалізації ТП 2008-2012 рр"

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

| Роки | Од. | Обсяг реалізованої продукції | Обсяг продукції по собівартості | Прибуток | Рентабельність |

| Тис. грн | 344,4 | 299,8 | 44,6 | 14,88 | |

| Тис. грн | 352,2 | 320,6 | 31,6 | 9,96 | |

| Тис. грн | 410,3 | 369,8 | 40,5 | 10,95 | |

| Тис. грн | 443,1 | 418,6 | 24,5 | 5,86 | |

| Тис. грн | 505,5 | 473,4 | 32,1 | 6,78 | |

| Всього за останніх 5 років | 2055,5 | 1882,2 | 173,3 | - |

6) Визначаємо рентабельність, %:

Р (2008)=344,4/299,8*100-100=14,88

Р (2009)=352,2/320,6*100-100=31,6

Р (2010)=410,3/369,8*100-100=40,5

Р (2011)=443,1-418,6*100-100=24,5

Р (2012)=505,5-473,4*100-100=32,1

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

| Показники | Од. вим. | |||||

| Товарна продукція | Тис. грн. | 365,4 | 312,8 | 345,6 | 503,1 | |

| Продуктивність праці | 8,74 | 6,82 | 7,25 | 12,87 | 21,57 | |

| Фонд оплати праці (річний) | Тис. грн. | 342,72 | 430,56 | 518,4 | 491,4 | 508,2 |

| Чиста продукція | Тис. грн. | |||||

| Прибуток від реалізації продукції | Тис. грн. | 44,6 | 31,6 | 40,5 | 24,5 | 32,1 |

| Рентабельність реалізованої продукції | % | 14,88 | 9,86 | 10,95 | 5,86 | 6,78 |

Згідно з даними таблиці 3.1. і даними таблиці 3.4., визначаємо динаміку основних техніко-економічних показників Надвірнянського спацагролісгоспу за 2008-2012 рр.

2011р.:

Ланцюгові:

Обсяг продукції, робіт послуг:

Абсолютний приріст:

А  = 479,4-448,2=31,2

= 479,4-448,2=31,2

Темп зростання:

Т  =479,4/448,2*100=106,96

=479,4/448,2*100=106,96

Темп росту:

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

=106,96-100=6,69

=106,96-100=6,69

Обсяг реалізованої продукції,тис.грн.:

Абсолютний приріст:

А = 443,1-410,3=32,8

Темп зростання:

Т =443,1/410,3*100=107,99

Темп росту:

Т =107,99-100=7,99

Собівартість продукції, тис.грн.:

Абсолютний приріст:

А = 418,6-369,8=48,8

Темп зростання:

Т =418,6/369,8*100=113,2

Темп росту:

Т =113,2-100=13,2

Прибуток від реалізації продукції, тис.грн:

Абсолютний приріст:

А = 24,5-40,5=-16

Темп зростання:

Т =24,5/40,5*100=60,49

Темп росту:

Т =60,49-100=-39,51

Продуктивність праці:

Абсолютний приріст:

А = 12,87-7,25=5,62

Темп зростання:

Т =12,87/7,25*100=177,17

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Т =177,17-100=77,17

Базисні:

Обсяг продукції, робіт послуг:

Абсолютний приріст:

А = 479,4-266,28=213,12

Темп зростання:

Т =479,4/266,28*100=180,04

Темп росту:

Т =180,04-100=80,04

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Абсолютний приріст:

А = 443,1-352,2=90,9

Темп зростання:

Т =443,1/352,2*100=125,81

Темп росту:

Т =125,81-100=25,8

Собівартість продукції, тисгрн.:

Абсолютний приріст:

А = 418,6-320,6=98

Темп зростання:

Т =418,6/320,6*100=130,57

Темп росту:

Т =130,57-100=30,57

Прибуток від реалізації продукції, тис.грн:

Абсолютний приріст:

А = 24,5-31,6=-7,1

Темп зростання:

Т =24,5/31,6*100=77,53

Темп росту:

Т =77,53-100=22,47

Продуктивність праці:

Абсолютний приріст:

А = 12,87-6,82=6,05

Темп зростання:

Т =12,87/6,82*100=188,71

Темп росту:

Т =188,71-100=88,71

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Таблиця 3.5.

| Показник | ||||||

| ланц. | баз. | |||||

| Абс. приріст | Темп зростання | Темп приросту | Абс. приріст | Темп зростання | Темп приросту | |

| Обсяг продукції, робіт послуг | 31,2 | 106,96 | 6,96 | 213,12 | 180,04 | 80,04 |

| Обсяг реалізованої продукції | 32,8 | 107,99 | 7,99 | 90,9 | 125,81 | 25,81 |

| Собівартість реалізованої продукції | 48,8 | 113,2 | 13,2 | 130,57 | 30,57 | |

| Прибуток від реалізації продукції | -16 | 60,49 | -39,51 | -7,1 | 77,53 | -22,47 |

| Продуктивність праці | 87,3 | 111,35 | 11,35 | 6,05 | 188,77 | 88,77 |

Таблиця 3.5. Динаміка основних техніко-економічних показників Надвірнянського спецагролісгоспу за 2008-2012 рр.

Планування техніко-економічних показників на 2013 рік.

Заключним етапом у аналізі виробничої програми доцільно провести прогноз техніко - економічних показників Надвірнянського спецагролісгоспу на наступний рік, тобто 2013р.

Техніко-економічне планування, виходячи з завдань, складаються з перспективного і поточного планування, які взаємопов'язані між собою. Перспективне планування носить орієнтовний характер, здійснюється на п'ять і

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Типовий план підприємства складається з наступних розділів:

ü план виробництва і реалізації продукції;

ü технічний і організаційний розвиток;

ü показники підвищення економічної ефективності виробництва;

ü розрахунок норм і нормативів;

ü капітальні вкладення і капітальне будівництво;

ü матеріально-технічне забезпечення;

ü праця і кадри;

ü собівартість, прибуток і рентабельність;

ü фінансовий план.

В Надвірнянському САЛГу щорічно складається виробничо-фінансовий план з лісового господарства. У ньому плануються витрати лісгоспу на лісогосподарські заходи і зміст лісогосподарського апарату, і джерела їх фінансування. По кожному розділу плану вказуються виробничі заходи та види витрат, що складають цей розділ. Для складання виробничо-фінансового плану необхідно встановити обсяги робіт, які встановило Управління спецагроліс в м. Івано -Франківськ у вигляді наказу.

Необхідність покрашення обсягу товарної продукції, саме від обсягу та реалізації залежить фінансовий стан підприємства, в нашому випадку НСАЛГ знаходиться в кризовому стані. Планування підвищення обсягу товарної продукції та її реалізація представлена в табл. 3.6.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

| Продукція | Факт | План | Відхилення (+/-) |

| Техсировина | |||

| Заготівля деревини | |||

| Лісоматеріали | |||

| Дрова | |||

| Реалізація | 94,2 | 160,14 | 65,94 |

Таблиця 3.6. Планування обсягу продукції, тис. грн.

Відхилення визначимо шляхом віднімання від планової величини - фактичної (всі розрахунки наведено в таблиці 3.6.)

Тех.сировина = 1849-1321=528

Заготівля деривини = 10182-7272=2909

Лісоматеріали = 2342-1673=669

Дрова = 5244-3746=1498

Реалізація = 160,14-94,2=65,94

Збільшення обсягу продукції приведе до того, що стан підприємства піде на підвищення, але крім того якість на продукцію має бути високою. Збільшення випуску продукції може позитивно вплинути на фінансові результати НСАЛГу.

Для випуску продукції важливе значення має його ритмічність, тобто відповідність обсягів товарної продукції встановленому на певний період (декаду, місяць, квартал, півріччя, рік) графіку випуску продукції. Від ритмічності випуску продукції залежить можливість вчасного виготовлення і реалізації продукції. Коефіцієнт ритмічності (Кр) випуску продукції за даними таблиці 3.7. становить:

Кр = 1143/1430 = 0,80 (3.1)

Коефіцієнт ритмічності менше одиниці з причини невиконання плану випуску продукції в І і ІІІ кварталах.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

| Квартал | Обсяг випуску продукції, тис. грн. | % виконання плану | Випуск продукції зарахований в виконання плану | |

| План | Факт | |||

| I | 97,26 | |||

| II | 74,36 | |||

| III | 75,64 | |||

| IV | 73,20 | |||

| Разом | 86,01 |

Таблиця 3.7." Планування обсягу продукції".

У цілому підприємство виготовило продукції 86,01 % від запланованого обсягу. Невиконання плану ритмічності випуску продукції може в І і ІІІ кварталах негативно позначитися на швидкості оборотності оборотних коштів.

Середня сума планового випуску продукції визначається діленням суми планового випуску на кількість періодів (1430/4 = 357,5). Так, обсяг товарної продукції за кварталами відхиляється від графіку в середньому на 68%.

Збільшення випуску продукції може позитивно вплинути на фінанансові результати підприємства, а отже і на можливості фінансування соціальної сфери. Планування техніко-економічних показників представлено у таблиці 3.8., які можуть бути наслідком покрашення фінансово-економічного стану підприємства.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

| Показники | Од. вим. | Відхилення | |||

| Факт | План | Абсолютне (+/-) | Відносне (%) | ||

| Товарна продукція | Тис. грн. | 1120,1 | 48,15 | ||

| Продуктивність праці | Тис. грн. | 21,57 | 18,43 | 85,44 | |

| Фонд оплати праці (річний) | Тис. грн. | 508,2 | 623,8 | 115,6 | 22,6 |

| Чиста продукція | Тис. грн. | 652,08 | 869,54 | 217,46 | 33,35 |

| Прибуток від реалізації продукції | Тис. грн. | 32,1 | 42,45 | 10,35 | 32,24 |

| Рентабельність реалізованої продукції | % | 6,78 | 5,22 | 76,99 |

Таблиця 3.8. Планування техніко-економічних показників

Визначимо абсолютне відхилення для кожного показника:

ТП=1120-756=364

Пр.пр = 40-21,57=18,43

ФОП = 623,8-508,2=115,6

ЧП = 869,54-652,08=217,46

П= 42,45-32,1=10,35

Р=12-6,78=5,22

Визначимо відносне відхилення для кожного показника:

ТП=1120/756*100-100=48,15

Пр.пр = 40/21,57*100-100=85,44

ФОП = 623,8/508,2*100-100=22,6

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

П= 42,45/32,1*100-100=32,24

Р=12/6,78*100-100=76,99

При плануванні лісогосподарської діяльності лісгоспу необхідно забезпечувати виконання таких основних вимог: дотримання принципу безперервності, раціонального користування лісами, забезпечення розширеного відтворення, посилення охоронних, захисних і природних властивостей лісів, охорону лісів від пожеж. Ведення даних робіт лісгоспом проводиться на підставі матеріалів лісовпорядкування.

Планування щодо покращення стану реалізації лісопродукції.

Максимально інформувати потенційного споживача через всі можливі шляхи: пресу, журнали підприємств, реклама в телебаченні, в Інтернеті, вітрини, тощо;

Організація і забезпечення комерційних відділів при кожному лісгоспу, з центром реалізації і головне, інформаційним і консультативним центром в обласному управлінні-куди повинні стікатися дані про всі комерційні параметри кожного товару: попит, ціна, собівартість при різних умовах продажу товару, конкуренти, тенденції попиту на внутрішньому та зовнішньому ринках.;

Організація і юридичне забезпечення захисту від ризиків продажу на внутрішньому і зовнішньому ринку лісгоспів, з контролем проходження договорів і контрактів від підписання до закінчення дії цих актів.

Що стосується Надвірнянського спецагролісгоспу, то існує безліч різноманітних проблем, економічний стан підприємств лісової промисловості та лісового комплексу в цілому бажає кращого. Подальший розвиток лісової промисловості потребує повного радикального реформування, що включає в себе заміну фізично та морально застарілого обладнання, наділення підприємств обіговими коштами, розробка ефективних, раціональних технологій, раціональне використання відходів.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Так як підприємство не є платоспроможним, то можна запропонувати наступні заходи, з-поміж багатьох різних заходів, які сприяють відновленню платоспроможності й підтримуванню ефективної господарської діяльності підприємства, можна рекомендувати, зокрема, такі:

Ø зміна складу керівників підприємства та стилю управління;

Ø інвентаризація активів підприємства;

Ø оптимізація дебіторської заборгованості, зниження витрат на виробництво;

Ø продаж дочірніх фірм і часток у капіталі інших підприємств;

Ø продаж незавершеного будівництва;

Ø обґрунтування необхідної чисельності персоналу;

Ø продаж зайвого устаткування, матеріалів і залишків готової продукції;

Ø реструктуризація боргів перетворенням короткострокової заборгованості в довгострокові позики або іпотеки;

Ø запровадження прогресивної технології, механізації та автоматизації виробництва;

Ø удосконалення організації праці;

Ø проведення капітального ремонту, модернізації основних фондів, заміни застарілого устаткування.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Написання даної курсової роботи дозволило мені систематизувати, розширити та закріпити теоретичні знання щодо аналізу виробничої програми підприємства, отриманих під час вивчення дисципліни «Планування та організація діяльності підприємства» «Економічний аналіз» і «Фінансовий облік» та навичок практичної роботи з обліковою документацією, а також аналізу на прикладі Надвірнянського спеціазіваного агролісгоспу, результатів здійснення його господарської діяльності. Це також дозволило мені розвинути навички самостійної роботи та використання отриманих знань з організації і методики наукових досліджень у вирішенні завдань, поставлених у курсовій роботі.

Отже, інформацію про аналіз виробничої програми можна узагальнити наступним чином.

Перш за все, виробнича програма підприємства – це план виробництва і реалізації продукції, тобто система адресованих завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі і асортименті відповідної якості у встановлені терміни згідно з договорами поставки.

Постійний або ж періодичний аналіз виробничої програми дозволяє виявити можливості раціонального використання виробничих ресурсів, інформаційного забезпечення та всебічної оцінки досягнутих результатів щодо оптимізації витрат на виробництво продукції, а також обґрунтувати певні управлінські рішення. Аналіз передбачає також постійний контроль за ритмічністю роботи підприємства і дає змогу виявити фактори, що можуть впливати на зміну обсягів виробництва.

Аналіз результатів виробничої діяльності підприємства, проводиться з метою оцінки його фінансово-економічного стану і визначення реальних шляхів фінансового оздоровлення, для чого основна увага приділяється ефективності використання власного і позикового капіталу, виявленню резервів збільшення балансового прибутку і зростання рівня g aQIYGw5YmADGMw6P7LIg0R5gCKNLGHqDS4cw2rtcDkgYER6IJ28iDOwK0jcKiTiRZQhjz4ShPcAQ Rpcw9P6kDmG0NyntmzCCAKtddJELm5i6iirI/pDJQ55YTj4MYRjCeO7x1F1mGNoDjoUwxCFrOLQu JGN1wJ6fim+n4br9bwDO/gEAAP//AwBQSwMEFAAGAAgAAAAhAOtqXmjhAAAADAEAAA8AAABkcnMv ZG93bnJldi54bWxMj0FLw0AQhe+C/2EZwZvdpDahxGxKKeqpCLaCeJtmp0lodjZkt0n6792c9DTz mMeb7+WbybRioN41lhXEiwgEcWl1w5WCr+Pb0xqE88gaW8uk4EYONsX9XY6ZtiN/0nDwlQgh7DJU UHvfZVK6siaDbmE74nA7296gD7KvpO5xDOGmlcsoSqXBhsOHGjva1VReDlej4H3Ecfscvw77y3l3 +zkmH9/7mJR6fJi2LyA8Tf7PDDN+QIciMJ3slbUTbdDROnTxClbznA3xKklBnMKWJssUZJHL/yWK XwAAAP//AwBQSwECLQAUAAYACAAAACEAtoM4kv4AAADhAQAAEwAAAAAAAAAAAAAAAAAAAAAAW0Nv bnRlbnRfVHlwZXNdLnhtbFBLAQItABQABgAIAAAAIQA4/SH/1gAAAJQBAAALAAAAAAAAAAAAAAAA AC8BAABfcmVscy8ucmVsc1BLAQItABQABgAIAAAAIQDrP512MwYAAE5AAAAOAAAAAAAAAAAAAAAA AC4CAABkcnMvZTJvRG9jLnhtbFBLAQItABQABgAIAAAAIQDral5o4QAAAAwBAAAPAAAAAAAAAAAA AAAAAI0IAABkcnMvZG93bnJldi54bWxQSwUGAAAAAAQABADzAAAAmwkAAAAA ">

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Фінансово-економічний стан підприємства визначає його фактичні можливості по самофінансуванню поточним і майбутнім виробничо-комерційній і інвестиційній діяльності. Оцінка фінансово-економічного стану підприємства проводиться по сукупності показників, що відображають його забезпеченість власними фінансовими ресурсами і здатність погашати свої боргові зобов'язання.

Значення аналізу фінансово-економічного стану і ухвалення на його основі обґрунтованих управлінських рішень обумовлюється тим, що воно включає комплекс характеристик, основними з яких є:

динаміка, склад і структура активів, їх стан і рух;

динаміка, склад і структура активів, їх стан і рух;

динаміка, склад і структура джерел власного і позикового капіталу;

абсолютні і відносні показники, що характеризують фінансову стійкість підприємства і динаміку зміни її рівня;

платоспроможність підприємства і ступінь ліквідності його активів.

Головна мета такого аналізу - своєчасно виявляти і усувати недоліки в поточної господарської діяльності підприємства, знаходити реальні резерви для зростання рівня його платоспроможності і поліпшення показників фінансового стану, визначати можливі шляхи його оздоровлення.

Величина показників фінансово-економічних результатів діяльності підприємства характеризує рівень ефективності його господарювання. Серед них ключове положення займає показник прибутку. Зростання розміру отримуваного прибутку створює базу для здійснення самофінансування і розширення виробництва, для вирішення соціальних проблем в трудових колективах. За рахунок прибутку виконуються зобов'язання підприємства перед бюджетом України і всіма іншими господарюючими суб'єктами.

Разом з тим поточний стан економіки України, особливості функціонування перехідного механізму господарювання, накладають відбиток

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Для оцінки фінансово-економічного стану підприємства необхідна відповідна інформаційна база. Такою можуть бути звіт про фінансові результати діяльності і баланс - підсумковий синтетичний документ про склад засобів діяльності підприємства та джерела їхнього формування в грошовій формі на певну дату (кінець кварталу, року). З 1 січня 2000 року в Україні введено в дію нову форму балансу підприємства, що відповідає міжнародним стандартам здійснення бухгалтерського обліку суб'єктами господарювання.

Особливе місце в оцінці фінансово-економічного стану підприємства займає характеристика його залежності від зовнішніх джерел фінансування. Фінансові можливості підприємства оцінюють за його кредитоспроможністю, здатністю здійснювати зовнішньоекономічні й інші угоди за власний рахунок, спроможності нарощувати основні фонди як за рахунок власних коштів, так і кредитів.

Фінансово-економічну діяльності підприємства рекомендується оцінювати за кілька років і подавати у вигляді розгорнутих таблиць, які потім використовуються для складання прогнозів і стратегічних планів розвитку підприємства, а також для маркетингових цілей.

Незбалансованість структури виробництва, недостатнє урахування споживчого попиту, відсутність стимулів до підвищення конкурентоспроможності та ефективності виробництва - є основними чинниками, що зумовили незадовільний стан торгівлі лісовими матеріалами. Розв'язанням проблем, пов'язаних з використанням лісових ресурсів, є впровадження стратегії розвитку підприємств лісового господарства.

Аналіз виробничої програми на Надвірнянського САЛГу підтвердив досить непогані результати, дав аналіз співвідношення таких показників як обсяг виробленої і обсяг реалізованої продукції, зокрема за 2008-2012 роки. Щодо прогнозу обсягів виробництва і відповідно обсягу реалізації, то на 2013 рік можливе їх збільшення, що оцінюється нормально якщо підприємство g RDc/MAIBTxPA2HHAwgQwHnF4pMeC5G6rtyGMLmHoDS4dwtDx4SMcemoRRoRH4sm7CAO7YtZjFBJx IssQxoEJQ4fwDGF0CUPvT+oQhg4QH4EwggCrXXSRC5uYOtuaEMj+kMlDnlhOPgxhGMJ47PHUPjMM HcM7FcIQh6zh0LqQjNUBe34qvp2G6/a/ATj/GwAA//8DAFBLAwQUAAYACAAAACEA62peaOEAAAAM AQAADwAAAGRycy9kb3ducmV2LnhtbEyPQUvDQBCF74L/YRnBm92kNqHEbEop6qkItoJ4m2anSWh2 NmS3Sfrv3Zz0NPOYx5vv5ZvJtGKg3jWWFcSLCARxaXXDlYKv49vTGoTzyBpby6TgRg42xf1djpm2 I3/ScPCVCCHsMlRQe99lUrqyJoNuYTvicDvb3qAPsq+k7nEM4aaVyyhKpcGGw4caO9rVVF4OV6Pg fcRx+xy/DvvLeXf7OSYf3/uYlHp8mLYvIDxN/s8MM35AhyIwneyVtRNt0NE6dPEKVvOcDfEqSUGc wpYmyxRkkcv/JYpfAAAA//8DAFBLAQItABQABgAIAAAAIQC2gziS/gAAAOEBAAATAAAAAAAAAAAA AAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1sUEsBAi0AFAAGAAgAAAAhADj9If/WAAAAlAEAAAsA AAAAAAAAAAAAAAAALwEAAF9yZWxzLy5yZWxzUEsBAi0AFAAGAAgAAAAhAPL/EHY+BgAATkAAAA4A AAAAAAAAAAAAAAAALgIAAGRycy9lMm9Eb2MueG1sUEsBAi0AFAAGAAgAAAAhAOtqXmjhAAAADAEA AA8AAAAAAAAAAAAAAAAAmAgAAGRycy9kb3ducmV2LnhtbFBLBQYAAAAABAAEAPMAAACmCQAAAAA= ">

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Аналізувались також витрати підприємства, а точніше витрати, що формують виробничу собівартість продукції, це зокрема матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші витрати операційної діяльності. Слід зазначити, що їх поведінка різна, відповідно різними є чинники, що впливали на аналізовані витрати.

Лісовий комплекс сьогодення зіштовхується з рядом таких проблем: екологічна криза, дефіцитність лісових ресурсів (лісистість території - 15,6%, при оптимальній - 19-23%), низька якість вітчизняної продукції, нестача інвестиційних ресурсів, застарілість техніки завжди спонукали фахівців до пошуку внутрішніх сировинних резервів для підвищення рівня забезпеченості потреб країни у лісопродукції та поліпшення показників навколишнього середовища.

Прибуток, отриманий від переробки, зберігання, транспортування і реалізації продукції не забезпечує можливості для здійснення розширеного виробництва продукції. Покриваючи затрати, НСАЛГ не має можливості для технічного переоснащення виробництва на основі сучасних технологій. Мова йде про відсутність фінансових можливостей підвищення ефективності функціонуючих деревостанів, досягнення оптимальної структури деревних ресурсів, розвиток вітчизняного машинобудування для лісових галузей, реконструкцію діючих і будівництво нових підприємств.

В курсові роботі запропоновані заходи щодо підвищення фінансово-економічного стану НСАЛГу, а саме одним з головних етапів планування покращення стану підприємства є контроль (контролінг) за реалізацією продукції, крім того залучення інвестицій, які сприяють прискоренню оборотності оборотних коштів підприємства на базі зменшення

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Окремим і дуже важливим аналітичним блоком у класичній моделі є формування стратегічних цілей.

Стратегія - це узагальнена модель дій, необхідних для досягнення поставлених цілей через координацію та розподіл ресурсів компанії. Кінцева мета санаційної стратегії полягає в досягненні довгострокових конкурентних переваг, які б забезпечили компанії високий рівень рентабельності, а суть самої стратегії - у виборі найліпших варіантів розвитку фірми та в оптимізації політики капіталовкладень. Успішна фінансово-господарська діяльність підприємства залежить приблизно на 70% від стратегічної спрямованості, приблизно на 20% - від ефективності оперативного управління і приблизно на 10% - від якості виконання поточних завдань.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

1. Економічний аналіз: навчальний посібник за ред. проф.. Ф.Ф. Бутинця Житомир: ПП „Рута”, 2003. – 680с.

2. Економічний аналіз: Навч. посіб. / М.А. Болюча, В.З. Бучевський, М.І.Горбуток / За ред.. акад.. НАНУ, проф. М.Г. Чумаченка. – К.: КНЕУ, 2001. – 540 с.

3. Загородній А.Г., Партин Г.О. Бухгалтерський облік: основи теорії та практики: Навч. посіб. – 3-тє вид., перероб. і доп. – К.: Т-во „Знання”, КОО, 2004. – 377 с.

4. Івахненко В. М. Курс економічного аналізу. - К.: Знання-Прес, 2000. -207с.

5. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посіб. – К.: Т-во „Знання”, КОО, 2000. – 378 с.

6. Лахтінова Л.А. Фінансовий аналіз суб’єктів господарювання. – К.: КНЕУ, 2001. – 387 с.

7. Мец В. О. Економічний аналіз фінансових результатів та фінансового стану підприємства. Навчальний посібник. - К.: КНЕУ, 2003.

8. Мних Є. В. Економічний аналіз на промисловому підприємстві. - К. КНЕУ, 1996,

9. Мних Є.В. Економічний аналіз: Практикум. – Київ: Центр навчальної літератури, 2005. – 432 с.

10. Попович П. Я. Економічний аналіз діяльності суб'єктів господарювання. - Тернопіль: Економічна думка, 2001.- 456 с

11. П(С)БО 16 „Витрати” затверджені наказом Міністерства фінансів України від 31 грудня 1999 р. № 318.

12. П(С)БО 25 „Фінансовий звіт суб’єкта малого підприємництва” затверджені наказом Міністерства фінансів України від 25 лютого 2000 р. № 39.

13. Руденко Л.В. та ін. Аналіз фінансово-господарської діяльності підприємства: Навч. посіб. – К.: Укоопспілка, 2000. – 422 с.

14. Франк Р.Х. Економічний аналіз. – М.: ИНФРА, 2000.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

16. Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр „Академія”, 2002. – 672 с. (Альма-матер)

17. http://ua-referat.com - Визначення основних планово-економічних показників підприємства.

18. http://revolution.allbest.ru/economy/00374131_0.html - Виробнича програма підприємства

19.http://libfree.com/184128101_ekonomikaplan_virobnitstva_produktsiyi.html - План виробництва продукції.

20.http://knowledge.allbest.ru/economy/2c0a65635b2bc68a4d53a89421206c37_0.html - Розрахунок основних техніко - економічних показників діяльності підприємства.