2015-09-06

2015-09-06 282

282Майно агролісгоспу становлять основні фонди та оборотні кошти, а також інші цінності, вартість яких відображається в самостійному балансі агролісгоспу.

Майно агролісгоспу відповідно належить йому на праві повного господарського відання.

Здійснюючи право господарського відання, Агролісгосп володіє користується та розпоряджається переданим майном на свій розсуд.

Джерелами формування майна Агролісгоспу є:

- грошові та матеріальні внески засновника;

- доходи одержані від реалізації продукції, а також від інших видів господарської діяльності;

- кредит банків та інших кредиторів;

- капітальні вкладення і дотації з бюджетів;

- придбання майна іншого підприємства, організації;

- безоплатні або благодійні внески, пожертвування організацій, підприємств і громадян та інші джерела;

Продаж, відчуження та списання майна Агролісгоспу проводиться згідно чинного законодавства.

Майно, що належало колективу бувшого міжгосподарського спец лісгоспу надається в безоплатну оренду агролісгоспу на умовах і строки, що відображено в двохсторонньому договорі між агролісгоспом і колективом міжгоспопелісгоспу.

h jXUAspC7q5WaHQjpSEKbnwSBDKdJWmw5O2GSFo84F7LHOkRvzzBs0WELvY2lzRbaWIdliwgPxC9v YwvsinjH6CHipJVhi5dlC725xrBFhy30JqQ2W2hjHYAtgoBnTkSK04WdSp29Swj0fbjJc5xYhh2G LQxbPPbM6R6xhd4ddSxsIY5NwyF0IQ6rA/P8lHu7DNftY/2n/wIAAP//AwBQSwMEFAAGAAgAAAAh AK0WET/hAAAADAEAAA8AAABkcnMvZG93bnJldi54bWxMj01rwkAQhu+F/odlCr3VzaYmaMxGRNqe pFAtlN7W7JgEs7shuybx33c81du8zMP7ka8n07IBe984K0HMImBoS6cbW0n4Pry/LID5oKxWrbMo 4Yoe1sXjQ64y7Ub7hcM+VIxMrM+UhDqELuPclzUa5WeuQ0u/k+uNCiT7iutejWRuWh5HUcqNaiwl 1KrDbY3leX8xEj5GNW5exduwO5+2199D8vmzEyjl89O0WQELOIV/GG71qToU1OnoLlZ71pIW0ZxQ CfMFbboBIlnGwI50pUmcAi9yfj+i+AMAAP//AwBQSwECLQAUAAYACAAAACEAtoM4kv4AAADhAQAA EwAAAAAAAAAAAAAAAAAAAAAAW0NvbnRlbnRfVHlwZXNdLnhtbFBLAQItABQABgAIAAAAIQA4/SH/ 1gAAAJQBAAALAAAAAAAAAAAAAAAAAC8BAABfcmVscy8ucmVsc1BLAQItABQABgAIAAAAIQBQzsuq SAYAAB5AAAAOAAAAAAAAAAAAAAAAAC4CAABkcnMvZTJvRG9jLnhtbFBLAQItABQABgAIAAAAIQCt FhE/4QAAAAwBAAAPAAAAAAAAAAAAAAAAAKIIAABkcnMvZG93bnJldi54bWxQSwUGAAAAAAQABADz AAAAsAkAAAAA ">

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Керівництво Агролісгоспом здійснюється одноосібно директором Агролісіоспу

Призначення та звільнення директора здійснюється на контрактній основі генеральним директором ОП «Івано-Франківськоблагроліс», за погодженням з райдержадміністрацією та районною радою.

У межах своїх повноважень директор самостійно вирішує питання діяльності Агролісгоспу «Івано-Франківськоблагроліс» не має права втручатись в оперативну діяльність Агролісгоспу.

Працівники апарату Агролісгоспу утримуються за рахунок коштів державного і місцевого бюджетів, виділених на ведення лісового господарства, а також згідно чинним законодавством України.

Директор Агролісгоспу:

o здійснює оперативне керівництво фінансово-господарської діяльності Агролісгосру;

o визначає організаційну структуру Агролісгоспу та умови оплат праці працівників Агролісгоспу;

o затверджує штатний розпис Агролісгоспу, правила внутрішнього розпорядку;

o призначає на посаду і звільняє з посади працівників Агролісгоспу, в тому числі працівників відособлених структурних підрозділів Агролісгоспу, крім головного лісничого і лісничих, які призначаються на ці посади генеральним директором ОП «Івано-Франківськоблагроліс» за поданням директора Агролісгоспу;

o несе персональну відповідальність за стан і діяльність Агролісгоспу та періодично звітуються перед ОП «Івано-Франківськоблагроліс»;

o вирішує всі питання фінансово-господарської діяльності Агролісгоспа;

o без довіреності діє від імені Агролісгоспа, представляє його інтереси в усіх підприємствах установах, організаціях;

o

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Головний лісничий Агролісгоспа:

Ø організовує ведення лісового господарства на землях лісового фонду Агролісгоспа та спеціальне використання лісових ресурсів;

Ø забезпечує дотримання єдиної технологічної політики в лісогосподарському і лісозаготівельному виробництвах;

Ø здійснює контроль за раціональним використанням, відтворенням, охороною і захистом лісів Агролісгоспа, дотримання вимог лісового і природоохоронного законодавства при проведенні лісогосподарських і лісозаготівельних робіт на землях лісового фонду Агролісгоспа;

Ø здійснює контроль за цільовим використанням коштів, виділених з державного і місцевого бюджетів на ведення лісового господарства;

Ø бере участь у доборі кадрів лісової охорони Агролісгоспу.

Трудовий колектив Агролісгоспу:

ü розглядає і затверджує колективний договір;

ü розглядає і вирішує згідно зі статутом Агролісгоспу питання самоврядування трудового колективу;

ü подає пропозицію та погоджує перелік і порядок надання працівникам Агролісгоспу соціальних пільг;

ü подає пропозицію щодо матеріального і морального стимулювання працівників.

Повноваження трудового колективу реалізується загальними зборами та їх виборними органами.

Колективним договором регулюються трудові та соціальні відносини трудового колективу з адміністрацією Агролісгоспу, питання умов оплати праці, охорони праці і соціального розвитку. Розбіжності, що виникають при укладанні або виконанні колективного договору, вирішуються у порядку, встановленому законодавчими актами Укрвїни.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

«Агролісгосп» здійснює самостійно фінансово-господарську діяльність з урахуванням конюктури ринку згідно з чинним законодавством та цим Статутом.

Агролісгосп може займатися зовнішньоекономічною діяльністю, яка регулюється законами Україн.

Бізнес-план господарсько-фінансової діяльності Агролісгоспу погоджується з ОП «Івано-Франківськоблагроліс».

Агролісгосп здійснює всі види спеціального використання лісових ресурсів згідно з лімітами, затвердженими в установленому поряду Івано-Франківською облдержадміністрацією.

Агролісгосп здійснює свою діяльність згідно зробленого державною лісопорядною експедицією «Проекту перспективного плану розвитку лісового господарства» та виробничо-фінансового плану по лісовому господарству затвердженого ОП «Івано-Франківськоблагроліс».

Агролісгосп самостійно визначає напрямки діяльності, а також структуру і обсяги виробництва, в т. ч. кооперацію з іншими виробниками і господарськими партнерами.

Агролісгосп реалізує свою продукцію за цінами і тарифами, що встановлюються самостійно або на договірній основі, а у випадках, передбачених законодавчими актами України, - за державними цінами і тарифами. В розрахунках із зарубіжними партнерами застосовуються конкретні ціни, що формуються відповідно до умов і цін світового ринку.

Агролісгосп за рахунок фінансово-господарської діяльності проводить відрахування ОП «Івано-Франківськоблагроліс» в розмірі затвердженим наказом ОП «Івано-Франківськоблагроліс».

ОП «Івано-Франківськоблагроліс» затверджує граничну чисельність працівників Агролісгоспу та їх фонд оплати праці, кошторис доходів і видатків по лісовому господарству, а також ліміти фінансування видатків з державного і місцевого бюджетів по лісовому господарству.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Агролісгосп самостійно визначає порядок розподілу прибутку після сплати обов’язкових платежів до бюджету, з них 90% прибутку використовується на розширене відтворення, а 10% відраховується в ОП «Івано-Франківськоблагроліс».

Працівники лісової охорони Агролісгоспу підлягають заохоченню і випадку, якщо безпосередньо ними виявлено порушення лісового природоохоронного законодавства, та вжиті заходи до притягнення вжитих до відповідальності і забезпечено стягнення штрафів та відшкодувань, пов’язаних з порушенням лісового природоохоронного законодавства. Для обліку використання коштів, що надходять від стягнень за порушення лісового і природоохоронного законодавства, Агролісгосп відкриває окремий поточний рахунок. Зазначені кошти використовуються для фінансування видатків по лісовому господарстві, в тому числі на заохочення працівників лісової охорони.

Y 5sdBIMxpAhcPHKAwgYsnHA7pshTROqahizZdhHozS5sutCfWL11EeCTe/BBdYFd4PEYVEeetDF28 Ml1oJdrQxRZdwOQt97616UK7Yj3QRRBgtV8ucmHD0tYWJgQyP2TyQCeWjoehC0MXTz162sW70GcT D4UuxPFpOIwuRGJ1cJ6fdm+n4bp9vP/kbwAAAP//AwBQSwMEFAAGAAgAAAAhABkgLdTgAAAADAEA AA8AAABkcnMvZG93bnJldi54bWxMj0FLw0AQhe+C/2EZwZvdpDWlxmxKKeqpCLaCeNtmp0lodjZk t0n6752c7GneYx5vvsnWo21Ej52vHSmIZxEIpMKZmkoF34f3pxUIHzQZ3ThCBVf0sM7v7zKdGjfQ F/b7UAouIZ9qBVUIbSqlLyq02s9ci8S7k+usDmy7UppOD1xuGzmPoqW0uia+UOkWtxUW5/3FKvgY 9LBZxG/97nzaXn8PyefPLkalHh/GzSuIgGP4D8OEz+iQM9PRXch40bCPXuYcVfA8zSkQJ5M6slom ixXIPJO3T+R/AAAA//8DAFBLAQItABQABgAIAAAAIQC2gziS/gAAAOEBAAATAAAAAAAAAAAAAAAA AAAAAABbQ29udGVudF9UeXBlc10ueG1sUEsBAi0AFAAGAAgAAAAhADj9If/WAAAAlAEAAAsAAAAA AAAAAAAAAAAALwEAAF9yZWxzLy5yZWxzUEsBAi0AFAAGAAgAAAAhAH8QBxs8BgAAJkAAAA4AAAAA AAAAAAAAAAAALgIAAGRycy9lMm9Eb2MueG1sUEsBAi0AFAAGAAgAAAAhABkgLdTgAAAADAEAAA8A AAAAAAAAAAAAAAAAlggAAGRycy9kb3ducmV2LnhtbFBLBQYAAAAABAAEAPMAAACjCQAAAAA= ">

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

2.1. Теоретичні аспекти планування виробництва продукції.

Виробнича програма підприємства (план виробництва продукції) визначає складність та якість продукції, яка підлягає виготовленню й доставці споживачам в плановому періоді згідно з договорами поставок. Цей план є вихідним і провідним розділом як перспективного, так і поточного планування економічного й соціального розвитку підприємства. На його основі визначаються потреба у виробничих ресурсах, економічні результати господарської діяльності підприємства і, з рештою, зміст інших розділів плану економічного й соціального розвитку.

Основним завданням плану виробництва та реалізації продукції є максимальне задоволення потреб споживачів і народного господарства в цілому у високоякісній, конкурентоздатній продукції при найкращому використанні ресурсів з метою отримання прибутку. Для вирішення цього завдання в процесі планування необхідно дотримуватись таких вимог:

- обґрунтування обсягів виробництва замовленнями споживачів та достовірний облік попиту продукції;

- повна узгодженість натуральних і вартісних обсягів виробництва, постачання та реалізації продукції;

- забезпечення плану виробництва можливостями підприємства і, в першу чергу, його виробничою потужністю.

|

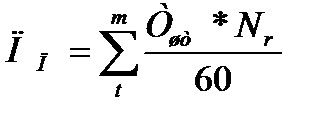

Тому, в загальному вигляді, річна виробнича програма визначається за формулою:

де П виробнича програма, нормо-год.;

n - номенклатура продукції;

Тшт - трудомісткість одиниці продукції, хв./шт.;

N - річний обсяг випуску (попиту) продукції, шт.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Планування виробництва конкурентоспроможної продукції передбачає складання планів виробництва та продажу продукції.

План випуску продукції визначається підприємством самостійно шляхом вивчення ринків збуту, державних замовлень, діючих прямих тривалих зв'язків з підприємствами-споживачами, інших укладених господарських угод.

Особливе місце у формуванні планів випуску продукції підприємств займають державні замовлення.

Державні замовлення промисловим підприємствам включають поставку продукції, яка необхідна для вирішення загальнодержавних і соціальних завдань, зміцнення обороноздатності країни, виконання науково-технічних програм, в тому числі впровадження у виробництво найважливіших видів нової продукції.

Виконання державних замовлень повинно бути вигідним для підприємства з позицій його господарських інтересів, що досягається шляхом надання певних пільг та переваг у матеріально-технічному забезпеченні, ціноутворенні, отриманні кредитів тощо. Розширення економічного стимулювання державних замовлень дозволяє розмішувати їх на підприємствах на конкурсній основі.

Конкретна потреба у найважливіших видах продукції, тобто номенклатура, асортимент та обсяги, що мають загальнодержавне значення, визначається урядом України, який через державні органи управління і розподіляє між підприємствами державні замовлення.

Забезпечується виконання державних замовлень через укладання контракту, який є основним документом, що визначає права та обов'язки державного замовника й постачальника по забезпеченню Державних потреб. Номенклатура, асортимент та обсяги продукції у складі державного замовлення в подальшому конкретизуються в угодах зі споживачами продукції, тобто шляхом прямих господарських зв’язків. При цьому, державним контрактом може передбачатись контроль зі сторони державного замовника за ходом робіт по виконанню контракту, а також надання допомоги постачальнику (без втручання в оперативно-

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Крім потреби продукції, визначеної законами ринку, при розробці плану виробництва необхідно враховувати загальні виробничі можливості підприємства: склад та кількість обладнання, наявність виробничих площ, чисельність працюючих, забезпеченість виробничими ресурсами та інші фактори, а також можливості їх зміни.

Одним із важливих факторів, що впливає на формування плану виробництва є зміна попиту на продукцію.

Тут можливі три основні стратегії планування обсягів виробництва.

Перша. Постійні обсяги виробництва при постійній чисельності виробничого персоналу незалежно від коливань попиту. Різницю між обсягами попиту і виробництва, як правило, регулюють шляхом збільшення або зменшення запасів продукції.

Друга. Змінні обсяги виробництва при постійній чисельності робочої сили. При цьому,. обсяги виробництва змінюються залежно від попиту, з різниця між обсягами виробництва і чисельністю робочої сили регулюється шляхом організації позаурочної роботи з подальшим наданням відгулів, додаткових відпусток, передачі частини робіт субпідрядникам тощо. Така стратегія характерна для підприємств з великою трудомісткістю продукції, із застосуванням висококваліфікованої праці і де створення запасів готової продукції є неможливим з ряду причин.

Третя. Змінний випуск продукції при змінній чисельності робочої сили, тобто прийом і звільнення робітників відбувається відповідно до обсягів виробництва, що характерно для підприємств із сезонним характером роботи із застосуванням робочої сили не дуже високої кваліфікації.

План виробництва продукції складають за визначеною номенклатурою, асортиментом та якістю.

Номенклатура - це укрупнений перелік видів продукції (обладнання, запасні частини, меблі, швейні вироби і тощо).

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Планування виробничої потужності підприємства.

Виробнича потужність підприємства (цеху чи виробничого ділянки) характеризується максимальною кількістю продукції відповідного якості і асортименту, що може вироблятися їм у одиницю часу за повної використанні основних виробничих фондів в оптимальних умови їх експлуатації.

Найбільш простими й точними вимірювачами виробничої потужності є натуральні одиниці. Виробничі потужності вимірюються, зазвичай, у тих-таки одиницях, у яких планується виробництво цієї продукції в натуральному вираженні (тоннах, штуки,метрах).Наприклад, виробнича потужність гірничодобувних підприємств визначається тоннах видобутку корисних копалин, металургійних підприємств – в тоннах виплавки металу і прокату; машинобудівних заводів – в штуки виготовлених машин; потужність цукрових заводів та інших підприємств харчової промисловості – в тоннах сировини, перероблюваної в готової продукції.

Протягом кожного планованого періоду виробнича потужність може змінитися. Чим більший запланований період, тим ймовірність цих змін вище. Основні причини змін є:

- установка нових одиниць устаткування, замість застарілих чи аварійних;

- знос устаткування;

- введення на дію нових потужностей;

- зміна продуктивності обладнання через відкликання інтенсифікацією режиму його роботи, чи у зв'язку з зміною якості сировини й т.п.

- модернізацію устаткування (заміна вузлів, блоків, транспортних елементів тощо.);

- зміни у структурі вихідних матеріалів, складу сировини чи напівфабрикатів;

- тривалість роботи обладнання протягом планового періоду з урахуванням зупинок на: ремонт, профілактику, технологічні перерви;

- спеціалізація виробництва;

- режим роботи устаткування (циклічний, безперервний);

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Виробнича потужність підприємства визначається за потужністю провідних цехів, ділянок, агрегатів. До провідних належать цехи, ділянки, агрегати, в яких виконуються основні, найбільш трудомісткі технологічні процеси і операції з виготовлення виробів або напівфабрикатів. Перелік провідних цехів, ділянок і агрегатів в основному виробництві, а також оптимальні рівні завантаження публікуються в галузевих рекомендаціях за розрахунком виробничої потужності.

Під «вузьким місцем» розуміється невідповідність виробничої потужності окремих цехів, ділянок, агрегатів можливостям провідного устаткування.

Наявність «вузьких місць» на проміжних стадіях виробничого процесу не повинна враховуватися в розрахунках виробничої потужності підприємства.

При розрахунку виробничої потужності підприємства враховуються все устаткування, закріплене за основними виробничими цехами, за винятком резервного, дослідних ділянок і спеціальних ділянок для навчання робочих, культурно-технічний рівень кадрів і їх ставлення до праці, досягнутий рівень виконання норм часу.

При розрахунку виробничої потужності потрібно виходити з наявного устаткування і площ, передової організації виробництва, застосування повноцінної сировини, найбільш досконалих інструментів і пристроїв, режиму роботи підприємства.

Виробнича потужність змінюється протягом року, тому розрізняють вхідну, вихідну і середньорічну потужності.

Вхідна потужність визначається на початок року за наявним устаткуванням (Пвх), вихідна — на кінець планового періоду з урахуванням вибуття і введення потужності за рахунок капітального будівництва, модернізації устаткування, вдосконалення технології і організації виробництва (Пвб).

Середньорічна потужність (Пср) розраховується шляхом додавання до вхідної потужності Пвх середньорічної Пвв, яка вводиться, і віднімання середньорічної потужності, яка вибуває, Пвб з урахуванням терміну дії Тд:

| Пср = Пвх + (Пвв * Тд/ 12) – (Пвб (12 -Тд) / 12) |

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

(2.2.2.)

Збільшення виробничої потужності можливе за рахунок:

v введення в дію нових і розширення потужностей, які діють;

v реконструкції;

v технічного переозброєння виробництва;

v організаційно-технічних заходів (збільшення годин роботи устаткування, зміни номенклатури продукції або зменшення трудомісткості, використання технологічного устаткування на умовах лізингу з поверненням в терміни, встановлені лізинговою угодою).

Планування технічного розвитку виробництва.

Планування технічного розвитку виробництва складається з комплексу технічних, організаційних, планово-економічних і соціальних заходів, спрямованих на підвищення технічного рівня виробництва, збільшення випуску високоякісної продукції,зростання продуктивності праці, поліпшення використання основних фондів, виробничих потужностей, матеріальних і трудових ресурсів, вдосконалення внутрішньозаводський системи управління, планування, економічного стимулювання, поліпшення умов праці.

Основними завданнями даного розділу річного плану є: визначення основних напрямків по освоєнню і випуску найбільш прогресивних видів продукції, вдосконалення техніки, технології та застосування передових методів організації праці та виробництва, встановлення структурним підрозділом підприємства завдання з розвитку і поліпшення техніко-економічних показників роботи підприємства, визначення економічного ефекту планованих заходів та ступеня їх впливу на техніко-економічні показники підприємства.

Вихідними матеріалами для складання цього розділу плану є контрольні цифри і завдання вищих організацій по впровадженню і освоєнню нових видів продукції; науково-технічні прогнози за основними напрямками розвитку підприємства, результати закінчених НДДКР, патенти, ліцензії, винаходи, заявки

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

1) Проектування, освоєння нової і підвищення якості продукції, що виготовляється є найважливішим напрямком діяльності підприємства, що мають на меті забезпечення допустимих темпів науково-технічного прогресу і підвищення якості продукції, що випускається.

Заходи цього розділу групуються за наступними напрямками:

а) створення нових видів продукції;

б) освоєння випуску новостворених видів продукції;

в) організація випуску раніше освоєних виробів на дочірніх підприємствах;

г) модернізація випуску продукції;

д) підвищення якості продукції, що виготовляється;

е) впровадження нових прогресивних стандартів і ТУ на продукцію і зняття з виробництва застарілої продукції.

Для кожного з цих заходів заздалегідь розробляється календарно-оперативний план (графік) виконання робіт, складається кошторис витрат і визначається економічний ефект від впровадження.

Включати в план заходу аналізуються під кутом зору їх впливу на багато показників як технічні (продуктивність, потужність і т.д.), уніфікаційні (коефіцієнт стандартизації, наступності та ін), естетичні (зовнішні форми, зручність управління і ін), технологічні (матеріалоємність, коефіцієнт використання матеріалів) та економічні (собівартість, трудомісткість і ін).

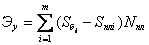

Підвищення якості продукції, що випускається веде до збільшення прибутку підприємства  та до продуктивності праці

та до продуктивності праці  і визначається за формулами:

і визначається за формулами:

|

(2.3.1.)

де m - номенклатура нової і підвищеної якості продукції, запланованої до випуску в планованому році;

- оптова ціна на продукцію в плановому і замінюється у звітному (базисному) році, руб.;

- оптова ціна на продукцію в плановому і замінюється у звітному (базисному) році, руб.;

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

- повна собівартість одиниці знову вводиться і заміни продукції, грн.;

- повна собівартість одиниці знову вводиться і заміни продукції, грн.;

- обсяг виробництва i-го виду знову планованому і заміни продукції у базисному році, шт.

- обсяг виробництва i-го виду знову планованому і заміни продукції у базисному році, шт.

|

(2.3.2.)

де  - обсяг виробництва продукції у планованому і базисному періоді, тис.руб.;

- обсяг виробництва продукції у планованому і базисному періоді, тис.руб.;

- витрати праці на 1 000 руб. i-го виду продукції в базисному періоді, норм-год, чол-год.

- витрати праці на 1 000 руб. i-го виду продукції в базисному періоді, норм-год, чол-год.

2) Планування науково-дослідних і дослідно-конструкторських робіт (НДДКР) включає намічені до виконання роботи по НДДКР, що проводяться як самим підприємством, так і іншими організаціями за договорами. У плані вказується зміст робіт, мета і місце впровадження, терміни розробки та впровадження, витрати на розробку і очікуваний економічний ефект.

3) Планування впровадження прогресивної технології механізації та автоматизації виробництва тісно пов'язане, як правило, з виконанням заходів технічного характеру, і складається за трьома напрямками: прогресивна технологія, комплексна механізація, автоматизація виробництва.

Кількісний вплив нової технології, механізації та автоматизації виробництва на ряд техніко-економічних показників визначається за формулами:а) зменшення чисельності робітників на ділянках впровадження нових технічних засобів оснащення  визначається за формулою:

визначається за формулою:

|

(2.3.3.)

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

і

і  - трудомісткість одиниці продукції до і після впровадження нових технічних засобів оснащення, нормо-год;

- трудомісткість одиниці продукції до і після впровадження нових технічних засобів оснащення, нормо-год;

- планований обсяг виробництва i-го виду продукції, що виготовляється на даній ділянці, шт.

- планований обсяг виробництва i-го виду продукції, що виготовляється на даній ділянці, шт.

б) зростання продуктивності праці на підприємстві за рік q m (%) визначається за формулою:

|

(2.3.4.)

Де  д- середня середньооблікова чисельність промислово-виробничого персоналу в базисному році, чол.

д- середня середньооблікова чисельність промислово-виробничого персоналу в базисному році, чол.

- обсяг товарної продукції, грн.;

- обсяг товарної продукції, грн.;

- плановане зменшення чисельності промислово-виробничого персоналу за рахунок впровадження засобів механізації, де l - кількість заходів;

- плановане зменшення чисельності промислово-виробничого персоналу за рахунок впровадження засобів механізації, де l - кількість заходів;

в) зниження собівартості продукції під впливом впроваджених заходів або річна економія на витратах виробництва  дорівнює:

дорівнює:

|

(2.3.5.)

Де  - собівартість одиниці продукції у базисному і плановане році;г) приріст балансової прибутку від впровадження засобів механізації К n (%) дорівнює:

- собівартість одиниці продукції у базисному і плановане році;г) приріст балансової прибутку від впровадження засобів механізації К n (%) дорівнює:

|

(2.3.6.)

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

, дорівнює:

, дорівнює:

|

(2.3.7.)

Де  - питомі (на одиницю продукції) капіталовкладення в технічні засоби, руб.;

- питомі (на одиницю продукції) капіталовкладення в технічні засоби, руб.;

- річні обсяги виробництва;

е) економія матеріальних витрат у результаті підвищення рівня механізації виробництва  дорівнює:

дорівнює:

|

(2.3.8.)

Де  і

і  - матеріальні витрати на одиницю продукції в базисному і плановане році, руб.

- матеріальні витрати на одиницю продукції в базисному і плановане році, руб.

4) Планування заходів щодо вдосконалення управління, систем планування і організації виробництва включає найважливіші роботи, спрямовані на спеціалізацію виробничих підрозділів, механізацію та автоматизацію управління виробництва, удосконалення організації підготовки виробництва і матеріального забезпечення, форм і методів внутрішньозаводського госпрозрахунку.

5) План з наукової організації праці (НОТ) охоплює всі стадії виробництва від робочого місця до підприємства в цілому.

Заходи в плані групуються за наступними основними напрямками: організацію робочих місць, обслуговування робочих місць, раціональне поділ праці, передові методи і прийоми праці, нормування і оплата праці, матеріальне і моральне стимулювання, режими та умови праці, підвищення кваліфікації і культурного рівня трудящих. Кількісний рівень організації праці і його динаміка оцінюються за низкою основних показників:

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

|

(2.3.9.)

де m - номенклатура продукції;

- сумарна трудомісткість продукції за технічно обгрунтованими нормами;

- сумарна трудомісткість продукції за технічно обгрунтованими нормами;

- загальна трудомісткість продукції;

- загальна трудомісткість продукції;

б) рівень використання робочого часу  дорівнює:

дорівнює:

|

(2.3.10.)

де  - фактичні і планові втрати робочого часу,%;

- фактичні і планові втрати робочого часу,%;

в) рівень співвідношення чисельності основних і допоміжних робітників  дорівнює:

дорівнює:

|

(2.3.11)

де  - чисельність допоміжних робітників;

- чисельність допоміжних робітників;

- загальна чисельність робітників;

- загальна чисельність робітників;

г) рівень кваліфікованих робітників  дорівнює

дорівнює  , (5.12)де

, (5.12)де  - середній розряд основних робітників;

- середній розряд основних робітників;  - середній розряд виконуваних робіт.

- середній розряд виконуваних робіт.

6) План по економії матеріалів, палива і енергії. Розробляється всіма службами і цехами підприємства і передбачає зниження матеріаломісткості продукції в процесі її виробництва.

Заходи, передбачені планом, групуються за наступними напрямками:

а) економія сировини та матеріалів;

б) заміна дефіцитних і дорогих матеріалів;

в) економія палива та всіх видів енергії.

Кількісно дієвість цих заходів виражається у зниженні матеріаломісткості продукції та сумарному зниження витрати матеріалів, а також у зниженні собівартості в зростанні прибутку за рахунок економії матеріальних ресурсів.

7) План модернізації та заміни застарілого обладнання, оснащення та інструменту. Передбачає всі види обладнання, що підлягають модернізації або заміні, місце впровадження, виконавців, терміни впровадження, кошторисну вартість, джерела фінансування, а також ефективність заходів.

8) План капітального ремонту основних фондів містить заходи з капітального ремонту будівель і споруд виробничого призначення, робочих машин і устаткування, силових машин, транспортних засобів, житлових будинків, будівель дитячих садів, культурно-побутових будівель.

9) План використання виробничих фондів містить дані про вартість основних та обігових коштів підприємства, про використання основних і оборотних фондів (фондовіддача), оборотних засобів і виробничих фондів у цілому.

10) Завершальним етапом планування техніко-економічного розвитку і вдосконалення організації виробництва є план техніко-економічного рівня виробництва і продукції, що випускається, що характеризується наступними показниками, що узагальнюють, такими як:

- продукція, техніко-економічні показники якої перевершують або відповідають вищих досягнень вітчизняної або зарубіжної науки і техніки (вища категорія);

- кількість видів і найменувань до загального числа найменувань;

- обсяг виробництва цієї продукції - тис.руб., відсоток до загального обсягу товарної продукції;

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

- обсяг виробництва цієї продукції - тис.руб., відсоток до загального обсягу товарної продукції;

- застаріла продукція, знімається з виробництва;

- продукція, освоювана виробництвом в Росії;

- зниження собівартості товарної продукції і зростання продуктивності праці за рахунок підвищення технічного рівня виробництва.

План організаційно – технічних заходів на підприємстві.

У плані підприємства встановлюється необхідний для виконання річного обміну робіт кількість основних і допоміжних матеріалів, інструменту, палива та інших матеріальних ресурсів.

В економічному відношенні це найбільш значима частина витрат на виробництво продукції (до 60 -70%).

Економне витрачання матеріалів, ресурсів є досить суттєвим фактором зниження собівартості продукції і зменшення потрібних підприємству оборотних коштів.

Розробці передує аналіз виконання плану за обсягом та асортиментом, аналіз якості надійшли матеріалів. План матеріально-технічного забезпечення розробляється на основі виробничих програм, нормативів і норм витрат сировини, палива, енергії, комплектуючих виробів, заходів з економії, залишків матеріалів на початок і кінець року, зв'язків кооперації, цін на всі види ресурсів.

Відділ матеріально-технічного забезпечення визначає потребу підприємства в ресурсах, норми їх зберігання, а також бере участь у розробці плану матеріально-технічного забезпечення, заходів з економії, організовує складські операції з приймання, зберігання, обліку та видачі матеріалів, стежить за відповідністю їх якості, забезпечує своєчасне і комплектне надходження в цехи матеріалів у межах встановлених лімітів, виконує оперативний і зведений облік і аналіз постачальницьких і складських операцій.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Відділ маркетингу та збуту здійснює спостереження за своєчасною відвантаженням, якістю і комплектацією продукції, що поставляється споживачам, прискоренню і здешевленню руху продажів від постачальника до споживача.

Для планування підприємство розробляє номенклатуру споживаних матеріалів, визначає планово-розрахункові ціни на них, встановлює технічно обгрунтовані норми витрат.

Номенклатура матеріалів - це систематизований перелік матеріалів, що використовуються на підприємстві із зазначенням їх основних властивостей, розмірів, технічних характеристик і умовних позначень. Вона забезпечує одноманітність у найменуванні матеріалів (єдиний класифікатор промислової продукції) і відповідає більш чіткій роботі органів постачання.

Планово-розрахункова ціна включає в оптову ціну постачальника, націнки збутових або постачальницьких організацій, залізничний тариф або водний фракт, вантажно-розвантажувальні роботи і витрати на затарювання.

Норма витрати матеріалу повинна передбачати найбільш економне використання його в конкретних умовах виробництва, тобто повинна бути прогресивною.

Норма витрати матеріалу  включає корисний витрата матеріалу

включає корисний витрата матеріалу  , додаткові витрати, викликані технологічним процесом

, додаткові витрати, викликані технологічним процесом  , витрати, не пов'язані з технологічним процесом, але в мінімальному розмірі наявні у виробництві (наприклад, втрати розпилення, усушки)

, витрати, не пов'язані з технологічним процесом, але в мінімальному розмірі наявні у виробництві (наприклад, втрати розпилення, усушки)  . Таким чином,

. Таким чином,

. (2.4.1.)

. (2.4.1.)

Коефіцієнт використання матеріалу визначається за формулою:

. (2.4.2.)

. (2.4.2.)

Норми витрати матеріалу встановлюються методами: аналітико-розрахунковим, експериментально-лабораторних, дослідно-статистичним.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Норма запасу матеріалів служить для встановлення обсягу потрібного завезення їх на планований період порядку їх надходження від постачальників, а також для визначення розміру складських приміщень та розрахунку потреб в обігових коштах.

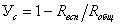

Безперервність і безперебійність виробничих процесів вимагає, щоб на складах постачання підприємства постійно перебував деякий запас матеріалів та інструментів та ін. Величина такого запасу повинна бути мінімально необхідною, виходячи з умов споживання і доставки цих матеріалів на склад споживача.

|

називається частина складського запасу, що забезпечує потребу цехів у матеріалах між черговими його постачанням. Ця частина витрачається й регулярно відновлюється, і визначається за формулою:

називається частина складського запасу, що забезпечує потребу цехів у матеріалах між черговими його постачанням. Ця частина витрачається й регулярно відновлюється, і визначається за формулою:

(2.4.3.)

Де Т - період між двома черговими поставками;

Д - середньодобовий витрата матеріалу;

Р - величина, що поставляється партії.

Поточний запас змінюється від  до 0.

до 0.

Середній запас  відповідає половині максимального. Він є нормою запасу матеріалу, який враховується при визначенні розміру планованого оборотних коштів, і визначається за формулою:

відповідає половині максимального. Він є нормою запасу матеріалу, який враховується при визначенні розміру планованого оборотних коштів, і визначається за формулою:

|

(2.4.5.)

Страховим запасом заZ стор - називається частина складського запасу матеріалу, призначена для забезпечення виробництва у разі відсутності поточного значення, а також непередбачених відхилень від нормальних умов постачання

Z стор = ДТ ст , (2.3.6.)

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

- у момент чергової поставки дорівнює сумі максимального поточного і страхового запасу

. (2.3.7.)

. (2.3.7.)

При плануванні матеріального забезпечення визначають потребу в основних матеріалах за формулою

, (2.3.8.)

, (2.3.8.)

- випуск продукції i-го найменування;

- випуск продукції i-го найменування;

- технічна норма витрати матеріалу;m - номенклатура вироби.Для допоміжних матеріалів визначають за формулою

- технічна норма витрати матеріалу;m - номенклатура вироби.Для допоміжних матеріалів визначають за формулою

, (2.3.9.)

, (2.3.9.)

- обсяг роботи в умовних вимірниках;l - номенклатура обладнання, що використовує i - ї вид матеріалу.

- обсяг роботи в умовних вимірниках;l - номенклатура обладнання, що використовує i - ї вид матеріалу.

Заготівельний план або баланс матеріально-технічного забезпечення містить розрахунок потреби в матеріалах за видами і нормам, що підлягають заготівлі в планованому періоді, джерела їх надходження і розраховується за формулою:

, (2.3.10.)

, (2.3.10.)

- кількість заготовлюється матеріалу певного виду;

- кількість заготовлюється матеріалу певного виду;

,

,  - запас матеріалів на складі проектованого на кінець планового періоду і початок цього ж періоду.

- запас матеріалів на складі проектованого на кінець планового періоду і початок цього ж періоду.

На підставі плану матеріально-технічного забезпечення складають матеріальні заявки, які розглядаються технічними та фінансовими підрозділами підприємства для виділення відповідних фондів.

У порядку реалізації планів відповідні відділи підприємства виконують велику оперативно-заготівельну роботу (отримання фондів на матеріали, подання

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Оперативні звіти про використання всіх видів матеріалів дозволяють виявляти наднормативні витрати і вживати заходів до попередження невиробничих втрат.

2.5. Фінансове планування.

Планування фінансової діяльності підприємства тісно пов'язане з кінцевими результатами виробництва, найважливішим з яких в умовах ринкових відносин є загальний прибуток або сукупний дохід, що вимагає посилення ролі фінансів у досягненні цих показників.

У фінансовому відношенні кожне підприємство виконує дві основні функції: споживає економічні ресурси та робить можливим споживання готової продукції.

Фінансові відносини в умовах ринку припускають здійснення наступних грошових обмінних процесів:- обмін грошей на працю найманих працівників;- обмін грошей на товар і послуги постачальників;- обмін товарів і послуг на гроші споживачів;- обмін грошей, що виплачуються пізніше, на гроші, одержувані зараз від інвесторів і орендарів;- обмін грошей, що виплачуються зараз, на гроші, які будуть отримані пізніше від боржників;- обмін грошей на товари і послуги та державні вимоги уряду.

Дохід підприємства або прибуток, є в умовах ринку основою самофінансування усіх видів виробничо-господарської діяльності та соціально-трудових відносин персоналу. Тому максимізація прибутку або доходів є визначальною кінцевою метою всіх видів планування на підприємстві.

Прибуток або дохід виникає лише за умови взаємодії праці і капіталу та збереження основними чинниками виробництва і капіталу їх первісної вартості, що передбачає чітке розходження між валової і чистим прибутком.Валовий прибуток визначає величину загального сукупного доходу підприємства без урахування знеціненого капіталу.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Валовий дохід при будь-якому рівні продажів визначається шляхом множення ціни на відповідну кількість продукції, запланованої до реалізації.

Граничний прибуток є додатковий або додатковий прибуток, що є результатом продажу продукції понад план.

При фіксованій ринковій ціні перед кожним конкурентним виробництвом стоять три взаємопов'язаних планово-управлінських питання:1) чи слід планувати виробництво даного товару на майбутній період?2) яку кількість продукції необхідно планувати до випуску?3) який прибуток або збиток будуть отримані при виконанні планових робіт. В процесі планування прибутку на кожному підприємстві повинні бути знайдені економічно обгрунтовані відповіді на всі вище поставлене питання.

Розроблені правила в ринковій економіці при плануванні прибутку від реалізації продукції наступні:

1. Підприємство отримує прибуток до тих пір, поки ціна перевищує середні валові витрати;

2. Максимальний прибуток досягається, якщо ціна більше мінімуму середніх валових витрат підприємства;

3. Нульова прибуток відповідає точці рівноваги ціни продукції граничним витратам на її виробництво;

4. Підприємство буде мати збиток, якщо середні валові витрати стає вище ціни продукції;

5. Найменші збитки виникають на підприємстві, якщо ціна менша мінімуму середніх валових витрат, але більше мінімуму середніх змінних витрат;

6. Виробництво продукції припиняється, якщо ціна стала нижче мінімуму середніх змінних витрат.

Планована річний прибуток підприємства являє собою кінцевий результат виробничо-господарської діяльності, що включає доходи від реалізації

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

P wBYyxVpJ2qHQjyS2+XEQCHOawMWeAxQmcHGPwyFDtiJaNDd00aMLnczSpQvNrcelixiD/NxLSrih C+yKFY9RRcR5K0MXT0wXOu3B0EWPLnQuUpcuNLcegS7CEKt8udiFhKU+W4DMDzd5oBPLhYehC0MX 9z16OmR1oRNXToUuxPFpOIwuRGJ1cJ6fdu+W4bp7vP/sbwAAAP//AwBQSwMEFAAGAAgAAAAhAGOy ncTiAAAADAEAAA8AAABkcnMvZG93bnJldi54bWxMj0Frg0AQhe+F/odlCr01q9ZIYlxDCG1PodCk UHrb6EQl7qy4GzX/vpNTc5vHPN57X7aeTCsG7F1jSUE4C0AgFbZsqFLwfXh/WYBwXlOpW0uo4IoO 1vnjQ6bT0o70hcPeV4JDyKVaQe19l0rpihqNdjPbIfHvZHujPcu+kmWvRw43rYyCIJFGN8QNte5w W2Nx3l+Mgo9Rj5vX8G3YnU/b6+9h/vmzC1Gp56dpswLhcfL/ZrjN5+mQ86ajvVDpRMs6WDCLVxAv IxA3QzhPGObIVxJHMcg8k/cQ+R8AAAD//wMAUEsBAi0AFAAGAAgAAAAhALaDOJL+AAAA4QEAABMA AAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQSwECLQAUAAYACAAAACEAOP0h/9YA AACUAQAACwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMvLnJlbHNQSwECLQAUAAYACAAAACEA47lvBkUG AAAmQAAADgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uyb0RvYy54bWxQSwECLQAUAAYACAAAACEAY7Kd xOIAAAAMAQAADwAAAAAAAAAAAAAAAACfCAAAZHJzL2Rvd25yZXYueG1sUEsFBgAAAAAEAAQA8wAA AK4JAAAAAA== ">

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

, (2.5.1)

, (2.5.1)

де  - прибуток від реалізації продукції, грн.;

- прибуток від реалізації продукції, грн.;

n - номенклатура продукції, що випускається;

- ринкова ціна виробу;

- ринкова ціна виробу;

- собівартість виробу;

- собівартість виробу;

- обсяг реалізованої продукції.

- обсяг реалізованої продукції.

Виручка від реалізації продукції розраховується по мірі її оплати або в міру відвантажень товарів.

До планованим фінансових результатів, крім прибутку від реалізації, відносяться наступні доходи:

1) доходи, отримані підприємством за рахунок пайової участі в діяльності інших підприємств, дивіденди по акціях і доходи по облігаціях і іншим цінних паперів;

2) доходи від здачі майна в оренду;

3) доходи від дооцінки виробничих запасів і готової продукції;

4) присудження або визнані боржником штрафи, пені, неустойки та інші види санкцій за порушення умов господарських договорів, а також доходи від відшкодування завданих збитків;

5) прибуток минулих років, виявлена у звітному році;

6) позитивні курсові різниці по валютних рахунках, а також операції по іноземній валюті;

7) інші доходи від операцій, безпосередньо не пов'язаних з виробництвом та реалізацією продукції.

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

2.6. Переваги і недоліки плану виробництва продукції.

Планування здійснюється для того, щоб досягти:

1. "Захисних переваг", що витікають із скорочення можливостей для помилки в прийнятті рішень;

2. "Позитивних переваг", пов'язаних зі збільшенням вірогідності успіху в досягненні організаційних цілей.

Застосування планування:

• робить можливою підготовку для використання благо приємних для об'єкта планування умов;

• прояснює проблеми, що виникли при плануванні;

• стимулює менеджерів до реалізації своїх рішень в подальшій роботі; •"-і:і покращує координацію дій в організації;

• створює передумови для підвищення освітньої підготовки менеджерів;

• збільшує можливості в забезпеченні господарського суб'єкта необхідною інформацією;

• сприяє більш раціональному розподілу ресурсів;

• покращує контроль в організації.

Розроблені в країні на всіх рівнях національної економіки прогнози, програми і плани — найважливіші інструменти реалізації політики відповідних суб'єктів управління, дозволяють організувати чітку обґрунтовану роботу по досягненню поставлених перед суспільством задач. Щоб успішно управляти розвитком національної економіки, регулювати різноманітні процеси необхідно всім суб'єктам управління точно і правильно намічати цілі, готувати науково-обґрунтовані заходи, що сприяють досягненню цілей.

В умовах ринку, який орієнтує кожного виробника і підприємця на отримання високих кінцевих результатів, планування набуває нові функції. Воно повинно забезпечити процес виробництва конкурентоздатної продукції, сприяти

| Змн. |

| Арк. |

| № докум. |

| Підпис |

| Дата |

| Арк. |

Переваги планування:

v на макрорівні заключається в тому, щоб на основі свідомого використання системи об'єктивних економічних законів; основних положень і висновків економічної теорії, накопиченого досвіду і господарської практики забезпечити науково обґрунтоване керівництво розвитком територій через використання системи планових документів;

v на мікрорівні заключається в тому, щоб найкращим чином обґрунтувати такі види, об'єми, строки і інші показники виробництва і продажу товарів, виконання робіт і здійснення послуг, які при вмілому використанні наявних ресурсів можуть принести господарському суб'єкту найвищий прибуток.

Переваги планового господарства:

§ Взаємозв’язок в планах соціальних і економічних аспектів розвитку суспільства;

§ Концентрація сил на виконання пріоритетних напрямків діяльності;

§ Комплексний підхід до вирішення проблем4

§ Врахування можливостей безперервного перспективного і поточного планування;

§ Сполучення територіального і галузевого підходів

§ Спроба збалансування, використання трудових, матеріальних і фінансових ресурсів;

§ Характерною рисою планової системи є координація, тому в плановій системі використовуються прогресивні адаптивні механізми;

§ Для управління розвитком екзогенного типу створюється механізм функціонування організації – сукупність адаптивних структур прогнозування, планування, стимулювання.

Недоліки централізованого планування і прогнозування:

ü Слабке врахування природ