2015-09-06

2015-09-06 526

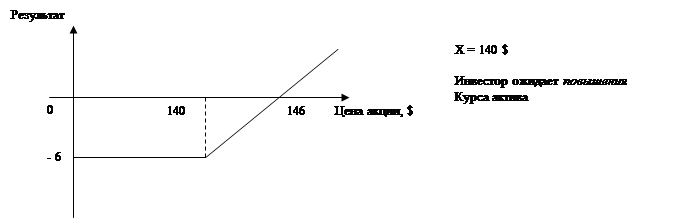

526Предположим, что цена исполнения опциона – 140 $ за акцию. Опционная премия составляет 6 $ за акцию. Срок опциона 3 мес.

Вариант 1. Допустим, что курс акции вырос и составляет 150 $. В этом случае покупатель опциона исполняет опцион. Прибыль от данной операции составила 10 $ (150-140). Чистая прибыль – 4 $ (10-6).

Вариант 2. Рыночный курс – 146 $. Прибыль от данной операции – 6 $ (146-140). Чистая прибыль – 0 $ (6-6). Таким образом 146 $ пороговая цена, при которой инвестор не получит ни прибыли ни убытка.

Цена при которой инвестор не покупает данную акцию – 140 $ и ниже. В этом случае инвестор имеет чистый убыток – 6 $ (уплаченная премия).

Вариант 3. Если инвестор покупает акции за 141 $, он снижает свой убыток на 1$: 141-146=-5 $; если покупка осуществляется по цене 142 $, то убыток сокращается еще на 1 $ и т.д.

Схема формирования прибыли покупателя опциона на покупку.

Схема формирования прибыли покупателя опциона на покупку.

Если: Х – цена исполнения опциона;

ST – текущая цена финансового актива на рынке

С – премия

То для покупателя опциона прибыль:

при ST>X равна ST-X-C

при ST£X равна – С.

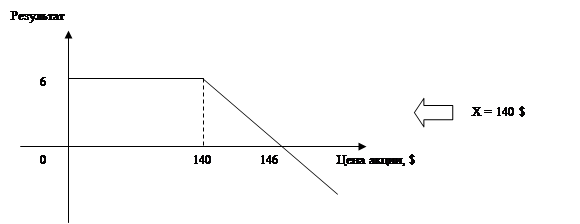

Схема формирования прибыли продавца опциона по покупку.

Максимальная премия продавца в нашем примере – 6 $ (это премия).

При ST = 140 продавец имеет максимальную прибыль (в этом случае опцион не исполняется).

Если 140 £ ST £ 146, то прибыль продавца будет менее 6 $ (инвестор делит свой убыток с продавцом).

Если ST = 146, прибыль будет равна 0.

Если ST > 146, продавец будет нести потери.

Для продавца опциона прибыль:

при ST £ X равна С

при ST > X равна – (ST – X) + C