2015-09-06

2015-09-06 376

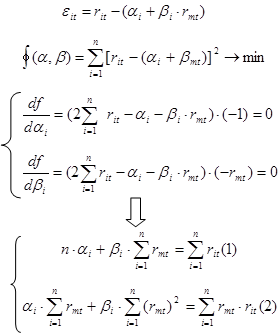

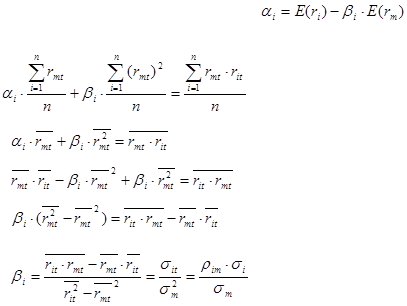

376Оптимизация инвестиционного портфеля по модели Шарпа.

|

Метод наименьших квадратов.

Отыскиваются такие значения α и β, при которых сумма квадратов ошибок ε принимают минимальное значение.

|

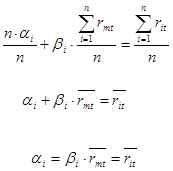

Если первое нормальное уравнение раздлить на n, получим:

|

или

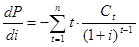

Волатильность и дюрация облигаций.

Дюрация может быть рассмотрена также как эластичность цены облигации Р0 по изменению процентной ставки (а точнее величины 1+i). В общем рассмотрении коэффициент эластичности – это отношение относительного прироста одного показателя к относительному приросту другого показателя. В данном случае этими показателями являются цена облигации и процентная ставка (1+i).

Цена облигации может быть рассчитана по формуле:

Определим первую производную цены по изменению процентной ставки:

Относительное изменение цены определяется как dP/P, а относительное изменение процентной ставки di/(1+i). Коэффициент эластичности определяется выражением:

В результате получим формулу эластичности изменения цены облигации в зависимости от изменения величины (1+i).

Учитывая, что дюрация может быть рассмотрена как эластичность изменения цены облигации от изменения величины (1+i), можно связать динамику курса и процентной ставки (i).

Задача.

Начальная цена облигации – 100 млн. руб., доходность – 12%. Дюрация составляет 5 лет. Доходность увеличивается до 13%. Как изменится цена?

Решение:

di/(1+i) = 0,01/1,12 = 0,0089286

dP/P = -5*0,0089286 = - 0,0446 или – 4,46%

Цена облигации снизится до 95 535 700 руб.

Для расчетов можно использовать модифицированную дюрацию:

|