2015-10-16

2015-10-16 275

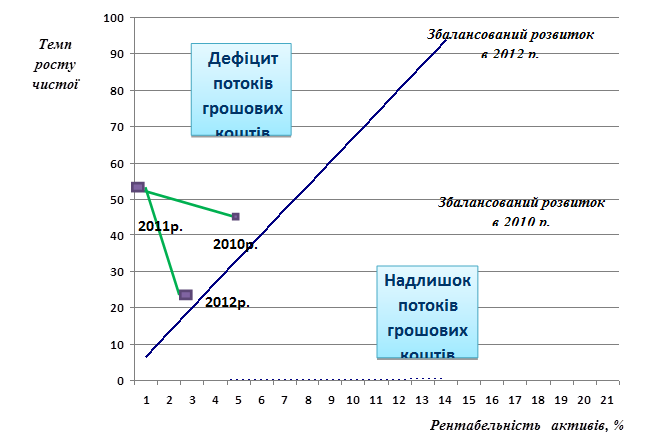

275| Показник | 2 010р. | 2 011р. | 2 012р. |

| Мультиплікатор ефективності діяльності, % | 2,1 | 0,1 | 1,7 |

| Продуктивність (оборотність) активів, рази | 2,4 | 2,1 | 2,1 |

| Мультиплікатор власного капіталу, рази | 2,0 | 2,9 | 3,4 |

| Коефіцієнт капіталізації, % | 0,8 | 1,0 | 1,0 |

| Темпи стійкого розвитку | 8,5 | 0,8 | 11,8 |

| Темпи реального розвитку (темп росту чистого доходу) | 45,0 | 55,5 | 22,9 |

| Рентабельність активів, % | 5,0 | 0,3 | 3,5 |

Висновки: За даними проведеного проведеного аналізу у підприємства спостерігається перевищення темпів реального росту над темпами стійкогго зростання. Якщо в майбутньому очікується, що темпи росту підприємства знизяться, в момент, коли підприємство досягне стадії життєвого циклу зрілість, то проблема ає тимчасовий характер та може бути вирішена залученням позикових джерел фінансування.

За даними Таблиці № 3 та рисунку спостерігається ситуація характерна для підприємств, що знаходяться в стадії життєвого циклу юність – наявністю дифіциту грошових коштів, що спричинена необхідністю постійного відволікання грошей у запаси, дебіт. заборг., обладнання, з метою постійного нарощення обсягів діяльності. Така тенденція є ризикованою, оскільки може призвести до погіршення характеристик платоспроможності та підвищення ризику банкрутства п-ва. Цільовим визначається максимальне наближення темпів стійкого та реального розвитку, що забезпечить збалансований розвиток п-ва. Дана ситуація може бути забезпечена за рахунок підвищення значень окрмих важелів(сладових) темпу стійкого розвитку.