2015-10-16

2015-10-16 6085

6085Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли, применяемой на отечественных предприятиях, она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов.

По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую модель: П= УРП (Ц - С). При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как возрастает только сумма переменных расходов, а сумма постоянных затрат остается без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют следующую модель:

П= УРП (Ц-ь)-А,

где ь - переменные затраты на единицу продукции;

А - постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции.

Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Исходные данные для анализа приведены в таблице № 1.

Если бы сравнить результаты факторного анализа прибыли, сделанные обычным способом и маржинальным методом, то они будут значительно отличаться друг от друга. По методике маржинального анализа прибыль более существенно зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за уменьшения общего объема производства и реализации продукции больше приходится постоянных затрат на единицу продукции.

Таким образом, методика маржинального анализа позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

39. Маржинальныйанализ показателей рентабельности.

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, изложенная в п. 6.5, также не учитывает взаимосвязь «затраты – объем—прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

Так, например, рентабельность i-го вида продукции

вместо  рассчитывается по формуле

рассчитывается по формуле

Рентабельность производственной деятельности предприятия

вместо  рассчитывается по формуле

рассчитывается по формуле

Аналогично строятся формулы при расчете рентабельности по обороту.

Расчет и сравнение полученных результатов показывает, что они значительно различаются. По традиционной методике объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

Методика анализа рентабельности, применяемая на многих российский предприятиях, также не учитывает взаимосвязи «затраты-объем-прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

На основе данных вышеприведенной таблицы № 2 проведем факторный анализ одного вида продукции (например изделие Б), для чего будет использована следующая факторная модель:

Приведенные данные показывают, что уровень рентабельности в целом повысился на 0,2%. В том числе за счет следующих изменений:

объема реализованной продукции Рурп= (-0,8)-19,2= -20%

цены реализации Рц=18,4- (-0,8)= 19,2%

удельных переменных затрат Рь=12,9-18,4= -5,5%

суммы постоянных затрат РА=19,4-12,9= 6,5%

По данной методике объем продаж влияет на рентабельность, то есть за счет уменьшения объема производства и реализации продукции рентабельность изделия Б снизилась на 20%. Этот метод более достоверен, так как он учитывает взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности продукции в целом по предприятию используется следующая факторная модель:

Р = П / З = (УРПобщ*Удi (Цi-ьi)-А) / сумма (УРПобщ*Удi*ьi)+А

На основании данных таблицы № 2 и факторного анализа прибыли рассчитаем влияние факторов на изменение уровня рентабельности продукции:

Рп= Пп / Зп = (сумма/УРПобщп*Удiп (Цiп-ьiп)/-Ап) / сумма (УРПобщп*Удiп*ьiп)+Ап = 15477 / 67937 *100=22,8%

Данная методика учитывает влияние объема продаж на рентабельность. На данном предприятии объем реализации продукции упал на 10%, что привело к снижению рентабельности на 3,9%.

Аналогичным образом производится анализ рентабельности продаж (оборота), для чего используется следующая модель:

Роб = П В = (сумма /УРПобщ*Удi (Цi-ьi)/-А) / сумма (УРПобщ*Удi*Цi)

Анализ рентабельности операционного капитала производится по следующей модели:

Р = Прп / КЛ = Прп +ПФР / В/Коб = сумма /УРПобщ*Удi (Цi-ьi)-А / (сумма УРПобщ*Удi*Цi)/Коб,

Где КЛ - средняя сумма операционного капитала,

Коб - коэффициент оборачиваемости капитала.

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и как следствие - более высокий уровень планирования и прогнозирования финансовых результатов.

40. Применение маржинального анализа в аналитических расчетах.

Методы маржинального анализа – это совокупность приемов, способов, которые служат для оценки и обоснования управленческих расчетов и принятых на их основе решений.

Основу маржинального анализа составляют два таких понятия, как точка безубыточности и маржинальный доход. Пожалуй, с них и начнем рассмотрение этой глобальной темы.

Совокупность методов хорошо иллюстрируется при расчете точки безубыточности. В данном случае используют три метода: аналитический, маржинальный и графический. В целом, такие методы применяются ко многим категориям маржинального анализа, поэтому целесообразно рассмотреть их применительно к оценке безубыточности объема продаж.

Сам термин «точка безубыточности» обозначает собой определенный объем продаж, по итогам реализации которого выручка и себестоимость равны при делении себестоимости на постоянные и переменные затраты. Рассмотрим более подробно методы маржинального анализа. Итак, при расчетах точки безубыточности универсальным признан аналитический метод. Для его использования необходимы следующие исходные данные:

P – цена одной единицы продукции;

V – переменные расходы из расчета на одну единицу;

C – постоянные расходы.

Пусть X – безубыточный объем продаж, который принимается в натуральных единицах измерения, допустим, в штуках.

Вывод формулы достаточно прост. Принимаем во внимание, что по определению точки безубыточности:

Выручка (P) = Себестоимости (V+C) или

Выручка (P) – Себестоимость (V+C) = 0.

Тогда P*X-(V*X+C)=0, отсюда X=C/(P-V).

По итогам расчетов точка безубыточности может быть получена либо в штуках, либо в денежном измерении. Как видим, все очень просто.

В основе маржинального метода лежит величина маржинальной прибыли в расчете на одну единицу продукции (MP), которая используется для покрытия имеющихся постоянных расходов. Определяют ее как разность цены и переменных расходов:

MP=P-V

Графический метод, соответственно более трудоемкий, но отличается своей наглядностью. При его использовании происходит построение четырех графиков: постоянных и переменных расходов, выручки от реализации и себестоимости реализованной продукции. Все графики строятся в одной системе координат, ориентируясь на зависимость от объема продаж. Точкой безубыточности является точка пересечения графиков.

Все вполне понятно относительно производства одного вида продукции, но предприятия в современных условиях акцентируют свое внимание на достаточно широком ассортименте продукции. В таком случае, анализ проводится с помощью аналитического метода при определении структуры продаж относительно всего ассортимента.

41.Анализ эффекта операционного рычага.

Операционный анализ неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного анализа могут составлять коммерческую тайну предприятия. Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от продаж порождает сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от продажи после возмещения переменных затрат) к прибыли. Желательно, чтобы маржи хватало на покрытие постоянных расходов и на формирование прибыли. Сила воздействия операционного рычага близка к порогу рентабельности и снижается по мере роста выручки от продаж. Связь между эффектами финансового и операционного рычага в следующем: предприятие, используя кредиты, увеличивает объем производства, что положительно влияет на его прибыльность. Такое влияние операционного рычага происходит до определенного предела: постепенно рост объема производства увеличивает накладные и постоянные расходы, что приводит к снижению прибыли. С действием операционного рычага связаны производственные риски. Значения операционного рычага для предприятий различных отраслей отличаются и не м.б. определены однозначно, поэтому, речь должна идти о неких "рамках". С одной стороны, это будет объем производства, соответствующий порогу рентабельности, с другой – объем производства данных товаров, который потребует единовременного увеличения постоянных издержек.

42 Анализ формирования и оснащенности организации капиталом.

В условиях рыночной экономики у организаций появились возможности для инвестирования собственных средств, поэтому перед ней встает задача оптимизации инвестиционной деятельности. Задачи КЭА: оценка и структура динамики инвестиций; оценка эффективности инвестиций; выбор оптимальных источников финансирования; использование полученных резервов в процессе принятия управленческих решений; выявление резервов увеличения объема инвестирования и повышения их эффективности. Источники финансирования: 1. Собственные средства организации; 2. Заемные средства: кредиты банков, облигации займов, лизинг и др.; 3. Кредиты международных организаций, капитал иностранных юр. и физ. лиц. Если в качестве источника капитала используются заемные средства, то стоимость такого капитала д.б. уменьшена на ∑ экономии налога на прибыль, т.к. плата за пользование финансовыми ресурсами м.б. отнесена на расходы организации. Стоимость капитала: ωЗК=i * (1-Gn), где i- ставка по кредиту, Gn – уровень налога на прибыль. Если в качестве источника финансирования инвестиций выступает ЧП или собственные средства, то цена такого источника принимается равной плате за пользование фин. ресурсами. ωСК=iСК. Методы оценки эффективности инвестирования: КЭА эффективности инвестирования подразумевает выбор наилучших инвестиционных проектов из имеющихся альтернатив. Такой выбор м.б. сделан с помощью след. показателей: 1. Метод срока окупаемости - определение срока, в течение которого ∑ поступивших ДС, полученных от реализации проекта сравнивается с ∑ инвестиций и предпочитается тот проект, у которого срок окупаемости наименьший. Срок окупаемости можно рассчитать 2-мя способами: 1) если чистые денежные потоки от инвестиционного проекта составляют постоянную величину или не подвергаются значительному колебанию, то можно использовать след формулу: срок окупаемости = величина первоначальных инвестиций / средняя величина чистого денежного потока в год. 2) Если величина подвергается колебаниям, то необходимо отдельно рассчитывать целую и дробную часть срока окупаемости. Целая часть величины срока окупаемости определяется суммированием чистых денежных потоков за соответствующий год до тех пор пока накопленная величина приблизится к ∑ первоначальных инвестиций, но не превысит ее. Часто вместо чистых денежных потоков для определения срока окупаемости используется показатель прибыли. 2. Метод учета нормы прибыли. Состоит в оценке среднегодовой величины прибыли, которая будет получена за период реализации проекта и ее отношение к величине первоначальных инвестиций. Предпочтение отдается тому проекту, который обеспечит наибольший уровень рентабельности капиталовложений. 3. Метод чистой текущей стоимости. Состоит в определении текущей стоимости всех будущих чистых денежных потоков и сравнение полученной величины в ∑ первоначальных инвестиций. Если величина чистой текущей стоимости положительна, то проект приносит прибыль. В противном случае убыток. Если организация осуществляет выбор из нескольких инвестиционных проектов, то приоритет отдается тому проекту, по которому чистая текущая стоимость максимальна. 4. Индекс рентабельности инвестиций. Показывает сколько денежных единиц текущей стоимость будущего денежного потока приходится на 1 денежную ед. инвестиций. Если величина >1-проект прибыльный; <1-убыточный. 5. Внутренняя норма прибыли. Это ставка дисконтирования, при которой чистая текущая стоимость проекта равна 0. Нет явной формулы для нахождения ВНПр. Внутренняя норма прибыли показывает доходность проекта в % с учетом разной стоимости ДС во времени и если ВНПр выше стоимости привлекаемого капитала (в %), то инвестиционный проект принесет прибыль, в противном случае инвестиционный проект будет убыточным.

43. Анализ источников финансирования капитала предприятия.

Классификация источников формирования капитала. Анализ динамики и структуры собственного и заемного капитала. Анализ кредиторской задолженности.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива). По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива) (рис. 12.5).

На анализируемом предприятии (табл. 12.4) за отчетный год увеличилась сумма и собственного, и заемного капитала. Однако в его структуре доля собственных источников средств снизилась на 2,8 %, а заемных соответственно увеличилась, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

При внутреннем анализе состояния финансов кроме этих показателей необходимо изучить структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период.

Данные, приведенные в табл. 12.5, показывают изменения в размере и структуре собственного капитала: значительно увеличились сумма и доля фонда накопления и резервного фонда при одновременном уменьшении удельного веса уставного капитала. Нераспределенной прибыли на конец года у предприятия нет. Общая сумма собственного капитала за отчетный год увеличилась на 4500 млн руб., или на 18 %.

Аналогичным образом проводится анализ структуры заемного капитала. Из данных табл. 12.6 следует, что за отчетный год сумма заемных средств увеличилась на 6600 млн руб., или на 32 %. Произошли существенные изменения и в структуре заемного капитала: доля банковского кредита уменьшилась, а доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, увеличилась.

Привлечение заемных средств в оборот предприятия — явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк) рассчитывается следующим образом:

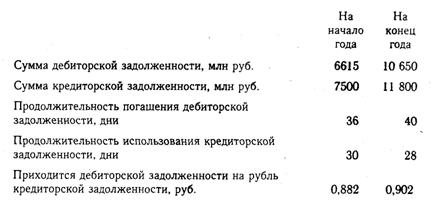

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам и утрате деловой репутации. Из табл. 12.6 следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам ресурсов, обеспеченная выданными векселями, на начало года составляла 18,6 %(950/5100х100), а на конец года - 23,3 % (1800/7700х100).

Коэффициент оборачиваемости (Koб.в) и продолжительность долга по выданным векселям (Пв.д) рассчитываются следующим образом:

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также сумму дополнительно уплаченных санкций.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия (ФСП). Как показывают данные табл. 12.6, предприятию в следующем году предстоит погасить 800 млн руб. долгосрочных кредитов, что следует учитывать при определении его платежеспособности.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. Если кредиторская задолженность превышает дебиторскую в 2 раза, то финансовое состояние предприятия считается нестабильным. На данном предприятии сумма кредиторской задолженности на начало и на конец года превышает сумму по счетам дебиторов, однако срок ее погашения меньше, чем дебиторской задолженности, что может вызвать несбалансированность денежных потоков.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (например, банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

44.Анализ заемного капитала организации. Диагностика эффекта финансового рычага.

Задачи: 1. Оценить текущее и перспективное состояние пассивного капитала организации. 2. Обосновать возможные и приемлемые темпы развития с позиции их обеспечения источниками финансирования. 3. Выявить доступные источники средств и оценить рациональные способы их мобилизации. 4. Спрогнозировать положение организации на рынке капиталов. Для оценки динамики ЗК используется коэффициент поступления ЗК и коэффициент выбытия ЗК: Кпост. = поступивший ЗК/ЗК на конец; Квыб = выбывший ЗК/ЗК на начало. Для оценки эффективности ЗК рассчитывается коэффициент его оборачиваемости К = N/ЗК. Для оценки эффективности использования ЗК рассчитывается уровень и эффект финансового рычага. Финансовый рычаг (финансовый леверидж) – потенциальная возможность влиять на прибыль и рентабельность организации путем изменения объема и структуры долгосрочных пассивов. Уровень Фр =Р (прибыль до выплаты % и налогов)/Р - I (∑ % по кредитам и займам). Рассчитывается эффект Фр. Эфр = ρСК + ЗК/СК (ρСК - i(1-t)), где ρСК – рентабельность СК, i - % ставка по кредитам и займам, t – уровень н/о в %. Эфр показывает приращение рентабельности СК, получаемый путем использования кредита не смотря на платность последнего.

В основе экономики рыночного типа на уровне организации лежит пятиэлементная система финансирования:

· взаимное финансирование хозяйствующих субъектов.

Самофинансирование — финансирование деятельности за счет генерируемой прибыли. Суть данного способа заключается в том, что собственники организации всегда имеют выбор между:

· полным изъятием прибыли, полученной в отчетном году, с целью ее потребления или инвестирования в другие проекты;

· реинвестированием прибыли в полном объеме в деятельность той же самой организации, так как такое приложение полученного дохода наиболее для них предпочтительно;

· комбинацией первых двух вариантов, предусматривающей распределение полученного дохода на две части: реинвестированная прибыль и дивиденды

Банковское кредитование. По сравнению с недостатками первых двух способов (ограниченность привлекаемых ресурсов, сложность реализации и недоступность для большинства организаций среднего и малого бизнеса) банковское кредитование более привлекательно: получение кредита «в принципе» не связано с размерами производства заемщика, устойчивостью получения прибыли, котировкой акций на рынке, объемы привлекаемого капитала, теоретически, могут быть сколь угодно велики, оформление и получение может быть осуществлено в кратчайшие сроки и т.д. Главная проблема — убедить банкира выдать кредит на приемлемых условиях.

Бюджетное финансирование — наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов различного уровня. Привлекательность данной формы финансирования — источник практически бесплатен, нередко полученные суммы не возвращаются, их расходование слабо контролируется.

Взаимное финансирование хозяйствующих субъектов возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. Величина средств, омертвленныхв расчетах, зависит от многих факторов, в том числе от разветвленности и гибкости банковской системы. Принципиальное отличие: взаимное финансирование является составной частью системы краткосрочного финансирования текущей деятельности, тогда как другие способы финансирования имеют стратегическую значимость.