2015-10-13

2015-10-13 577

577| 1. Входная оперативная информация | 2. Нормативно-справочная информация | 3. Выходная информация инженерно-экономической подготовки в строительной организации |

| 1.1 Проектно-сметная документация (ПСД): а) рабочая документация (РД). б) сметная документация: сводный сметный расчет (ССР), объектные и локальные сметы. в) проект организации строительства (ПОС). 1.2 Сменные рапорты и путевые листы на строительные машины. 1.3 Данные по анализу стоимости строительных материалов, коммерческие предложения поставщиков и другие первичные документы по материалам. 1.4 Данные по стоимости грузоперевозок и другие первичные документы по авто-услугам. 1.5 Табель рабочего времени, коэффициент рабочего участия (КТУ) и другие первичные документы по заработной плате. | 2.1 Сметные нормы из реестра государственных сметных нормативов(ФСНБ 2001 – федеральная сметно-нормативная база 2001 и ТСНБ2001 – территориальные сметно-нормативные базы 2001) ежеквартальные индексы перехода в текущую стоимость. 2.2 Производственные нормы (согласно номенклатуре единичной расценки ЕР): а) основная заработная плата рабочих (ОЗП) б) эксплуатация машин и механизмов (ММ) в т.ч заработная плата механизаторов (ЗПМ) в) материалы (М). 2.3 Планово-расчетные цены на эксплуатацию машин и механизмов, закупку материалов. 2.4 Состав бригад, состав привлекаемых организаций на субподрядные работы. 2.5 Справочный классификатор на транспортировку грузов. | 3.1 Проект производства работ (ППР), при необходимости проект производства работ крана (ППРК). 3.2 Формирование планово-производственных норм на объекты и конструктивные элементы: а) калькуляция затрат труда; б)заработной платы; в) времени работы машин и механизмов. 3.3 Формирование производственной программы (плана работ): а) производственная программа; б) планы работ субподрядных организаций и строительных бригад; в) составление сетевого или календарного графика работ. 3.4 Учет использования строительных машин и механизмов: а) ведомость учета услуг по объему выполненных работ или по времени. б) формирование документации по учету строительных машин: - акты приема работ; - ведомость использования машин; - комплект документов для бухгалтерского учета (при необходимости). б) формирование документации бухгалтерского учета. |

Строительная организация, выигравшая торги и ставшая генподрядной строительной организацией (менеджером проекта), определяет состав исполнителей на выполнение отдельных видов (субподрядные строительные организации) и этапов работ и формирует систему строительного производства с множеством участников, конечной целью и сроком. Подбор субподрядных организаций так же может осуществляться на конкурсной основе.

Управление строительством генподрядной организации может быть представлено в виде системы с взаимосвязями с заказчиком, застройщиком и проектной организацией и управлением собственными строительными мощностями и строительными организациями-подрядчиками, привлеченными на выполнение отдельных видов работ.

Структура информационной системы, состав и распределение программных комплексов по уровням управления, их информационное взаимодействие зависят от структуры управления генподрядной строительной фирмы, субподрядных фирм, проектной организации и заказчика.

В большинстве случаев генподрядные организации исполняют следующие функции, требующие информационной технологии управления:

- изучение проектно-сметной документации;

- календарное планирование;

- стратегический маркетинг;

- контроль качества и безопасность строительного производства;

- материально-техническое обеспечение;

- контроль над соблюдением договорных отношений между участниками строительства, правовое обеспечение;

- разработка и контроль над соблюдением экономических отношений между участниками строительства.

Реализация приведенных функций может быть осуществлена за счет решения комплексов задач с организацией следующего набора автоматизированных рабочих мест для решения задач по следующим направлениям: «Стратегия», «Договор», «Юрист», «График», «Смета», «Анализ», «Склад», «Контроль», «Проект», «Оплата», «Кадры».

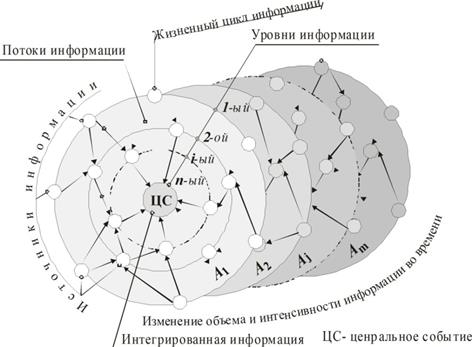

Применение автоматизированных рабочих мест в строительстве при инновационном развитии формирует систему управления информационных потоков (СУИП). В основе СУИП лежит модель отображения потоков информации в процессе осуществления различных видов деятельности. По каналам реализации, в интересах центрального события отображающего главную цель организационно-технологической системы, информация поступает от периферии к центру. Степень детализации контролируемого потока зависит от уровней, на которых возможна реализация информации или ее получения. Каждый уровень контролируется как с точки зрения важности, объема, скорости поступления и передачи информации, так и с учетом формирования стратегического и тактического поведения. В любой точке контроля может задаваться желаемая, возможная или достижимая цель в виде объема, выраженного в физических, временных, денежных или других требуемых и легко контролируемых единицах.

Модель технологической системы, активизирующей контроль за любыми потоками информации, приведена на рис.7.

Рис.7. Система информационной технологии,

активизирующая функцию контроля (СИТАФК)

В точках и уровнях контроля назначаются ответственные исполнители, которые несут всю полноту ответственности за своевременные получения, обработку и передачу необходимой информации; ее объем, точность, возможность и сроки исполнения, допустимые отклонения. Следовательно, такая система является обратной связью и позволяет своевременно реагировать на отклонения, снижающие возможность достижения главной цели в намеченные сроки. Вся информация расчленяется на главную, основную (предшествующую и последующую) второстепенную, вспомогательную и помехи. В зависимости от этого организуется последовательность ее обработки, и, следовательно, формируется технология оперативного управления производством или любыми другими процессами.

Например, источниками исходной информации будут элементы строительной структуры, реализующие продукцию или услуги. При необходимости эта информация объединяется на различных уровнях с учетом добавленной стоимости и, в конечном счете, интегрируется для оценки возможной реализации принимаемых решений по достижению главной цели.

На начальном этапе формирования модели определяются контрольные величины доходов на различных уровнях, а по истечении намеченных сроков промежуточной реализации намерений, осуществляется контроль, который позволяет выявить причины не выполнения намеченного, ответственных и способы ликвидации задержек. Такая система организации контроля за различными процессами позволит управлять потоками информации, интеграция и оценка которых обеспечивает достижение оперативных целей. Кроме того, использование предлагаемых моделей позволяет за счет учета внутренних взаимосвязей оценивать результат эффекта синергизма.