2015-10-16

2015-10-16 5399

5399| Регион | 2008 год | 2012 год | 2014 год | |||

| млн.тонн | % от РФ | млн.тонн | % от РФ | млн.тонн | % от РФ | |

| Европейская часть РФ | 142,2 | 29,2 | 151,4 | 29,2 | 153,1 | 29,2 |

| Урал | 43,5 | 8,9 | 47,6 | 9,2 | 45,6 | 8,7 |

| Поволжье | 59,9 | 12,3 | 68,9 | 13,3 | 72,7 | 13,9 |

| Северный Кавказ | 10,5 | 2,2 | 6,8 | 1,3 | 6,9 | 1,3 |

| Тимано-Печора | 28,3 | 5,8 | 28,1 | 5,4 | 27,9 | 5,3 |

| Западная Сибирь | 330,7 | 67,8 | 316,9 | 61,2 | 316,2 | 60,3 |

| Ханты-Мансийский АО | 275,5 | 56,5 | 259,8 | 50,2 | 48,6 | |

| Ямало-Ненецкий АО | 40,2 | 8,2 | 36,3 | 39,4 | 7,5 | |

| Томская область | 10,7 | 2,2 | 2,3 | 11,3 | 2,2 | |

| Новосибирская область | 2,2 | 0,5 | 0,5 | 0,1 | 0,6 | 0,1 |

| Омская область | 0,8 | 0,2 | 0,4 | 0,1 | 0,3 | 0,1 |

| Юг Тюменской области | 1,3 | 0,3 | 7,9 | 1,5 | 9,6 | 1,8 |

| Восточная Сибирь | 0,7 | 0.1 | 28,2 | 5,4 | 33,8 | 6,4 |

| Красноярский край | 0,2 | 18,4 | 3,6 | 21,7 | 4,1 | |

| Иркутская область | 0,5 | 0,1 | 9,8 | 1,9 | 12,1 | 2,3 |

| Дальний восток | 13,8 | 2,8 | 21,2 | 4,1 | 21,3 | 4,1 |

| Республика Саха (Якутия) | 0,9 | 0,2 | 6,8 | 1,3 | 7,8 | 1,5 |

| Сахалинская область | 12,9 | 2,6 | 14,3 | 2,8 | 12,5 | 2,4 |

| Россия, всего | 487,4 | 517,7 | 524,4 |

Около трети всей нефти (153,1 млн. тонн) в России добывается в европейской части России. Крупнейшие регионы нефтедобычи здесь: Урал и Поволжье, входящие в Волго-Уральскую нефтегазоносную провинцию – одну из наиболее зрелых нефтегазоносных провинций в России; Северный Кавказ, с которого началось освоение нефтегазового потенциала России, и Тимано-Печорская НГП. Сохранилась тенденция к сокращению добычи на Северном Кавказе: с 10,5 млн. тонн в 2008 г. до 6,9 млн. тонн в 2014 году. Падение добычи в Тимано-Печоре и Северном Кавказе удалось несколько компенсировать ростом извлечения жидких углеводородов в Урало-Поволжье, прежде всего в Самар- ской и Астраханской областях, а также Республике Башкортостан. На протяжении последних 5 лет Восточная Сибирь, включая Республику Саха (Якутия), является основным регионом, за счет которого Россия продолжает наращивать объемы добычи жидких углеводородов. В период 2008–2014 гг. средний темп прироста в регионе составил 88 %, а добыча выросла с 0,7 до 33,8 млн. тонн. Крупномасштабное наращивание объема добычи нефти происходит за счет постепенного вывода на проектную мощность Ванкорского (Красноярский край), Верхнечонского (Иркутская область) и Талаканского (Республика Саха) месторождений, а также ввода в разработку Северо-Талаканского месторождения.[19] Таким образом, Восточно-Сибирский регион играет ключевую роль в компенсации падающей добычи нефти на старых месторождениях традиционных нефтедобывающих регионов и обеспечении энергетической безопасности России.

На Дальнем Востоке нефтедобывающие предприятия Сахалинской области в 2012 году добыли около 14,3 млн. тонн нефти и конденсата, что на 6,6 % меньше показателя предыдущего года. Увеличение объемов добычи ожидается в 2015 году с началом добычи на месторождении Аркутун-Даги в рамках проекта «Сахалин-1». На шельфе о. Сахалин добычу нефти и газа осуществляют операторы проектов «Сахалин-1» и «Сахалин-2» – Exxon Neftegas Limited и Sakhalin Energy. На суше – «Роснефть-Сахалин-Морнефтегаз», «Петросах» и ОГУП «Сахалинская нефтяная компания». По проекту «Сахалин-2» произошло падение роста производства жидких углеводородов на 5 % – до 5,5 млн. тонн. В рамках проекта «Сахалин 1» добыча сократилась на 9 % – до 7,1 млн. тонн.[19]

В настоящее время добычу нефти в России осуществляют около 320 организаций, в том числе около 140 компаний, входящих в структуру вертикально интегрированных нефтегазовых компаний (ВИНК), 180 организаций относятся к числу независимых добывающих компаний, 3 компании работают на условиях соглашений о разделе продукции. Около 90 % всей добычи нефти и конденсата в России приходится на семь ВИНК: «Роснефть», «ЛУКОЙЛ», «Сургутнефтегаз», «Группа Газпром» (включая «Газпром нефть»), «Татнефть», «Башнефть», «РуссНефть». В 2014 году большинство вертикально интегрированных компаний нарастили добычу жидких углеводородов: «Роснефть» (на 2,7 %), «Башнефть» (на 2,3 %), группа «Газпром» (на 2,7 %), «Сургутнефтегаз» (на 1,1 %), «РуссНефть» (на 1,8 %). Сократили добычу по отрасли «ЛУКОЙЛ» – на 700 тыс. тонн, что объясняется ошибкой при оценке запасов Южно-Хыльчуюского месторождения. В 2012 году «Роснефть» пятый год подряд подтвердила статус лидера по добыче нефти в России. Увеличение добычи нефти происходило за счет разработки Восточно-Сибирских месторождений: «Ванкорнефть» в Красноярском крае увеличила общую добычу в 2012 году до 18,3 млн. тонн (на 3,3 млн. тонн); «Верхнечонскнефтегаз» в Иркутской области, где «Роснефти» принадлежит 25,94 %, нарастил добычу на 42 % – до 7,1 млн. тонн (2012 год). По итогам года компания с учетом долей в «Томскнефти», «Удмуртнефти», «Полярном сиянии», «Верхне-чонскнефтегазе», без учета доли в проекте «Сахалин-1» добыла 180,3 млн. тонн нефти и газового конденсата, что составляет 37 % от общероссийского показателя. В марте 2013 года «Роснефть» закрыла сделку по приобретению ТНК-ВР, в результате чего компания стала крупнейшим мировым производителем нефти, которая контролирует около 37 % добычи нефти в России, а ежегодное извлечение из недр жидких углеводородов составляет около 195 млн. тонн.

«ЛУКОЙЛ» – одна из крупнейших международных вертикально интегрированных нефтегазовых компаний. Основными видами деятельности Группы являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, сбыт произведенной продукции, электроэнергетика. Основная часть деятельности Компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь. ЛУКОЙЛ владеет современными нефтеперерабатывающими, газоперерабатывающими и нефтехимическими заводами, расположенными в России, странах Европы и ближнего зарубежья. Продукция Компании реализуется в России, странах СНГ, Европе и США.

В 2014 году Группа компаний ЛУКОЙЛ увеличила среднесуточную добычу нефти на 1,3% в результате новых приобретений и органического роста на Каспии, в Республике Коми, в Перми. В 2014 году добыча нефти группой «ЛУКОЙЛ» составила 90,807 млн. тонн (670 млн. барр.). Большим достижением Компании стало сокращение темпов падения добычи на зрелых месторождениях Западной Сибири, находящихся на последней стадии разработки. ЛУКОЙЛ применяет инновационные технологии, увеличивая объемы бурения в регионе для контроля и стабилизации добычи. Компания также делает акцент на подготовке к вводу новых месторождений, которые обеспечат прирост добычи в среднесрочной перспективе. [22]

Доля рынка ОАО «ЛУКОЙЛ»:

· 0,8% мировых доказанных запасов нефти

· 2,1% мировой добычи нефти

· 0,4% мировых доказанных запасов газа

· 0,8% мировой добычи газа

· 1,6% мировых нефтеперерабатывающих мощностей

· 1,7% мировой нефтепереработки

Таблица 2

Доля компаний в добыче нефти в России за 2005-2014 года,%.

| Компания | ||||||

| «Роснефть» | ||||||

| «ТНК-BP»(в составе «Роснефти» с 2013года) | - | - | ||||

| «ЛУКОЙЛ» | ||||||

| «Сургутнефтегаз» | ||||||

| «Группа Газпром» | ||||||

| «Татнефть» | ||||||

| «Башнефть» | ||||||

| «Славнефть» | ||||||

| «РуссНефть» | ||||||

| Прочие компании | ||||||

| Компании, работающие в режиме СРП |

1.2 Общий объем и динамика экспорта нефти из России

Структура экспорта России существенно отличается от структуры экспорта развитых стран, в основном это сырье (нефть и нефтепродукты, газ, уголь, руда, необработанная древесина), черные и цветные металлы, драгоценные камни, минеральные удобрения.[18]

За 2000–2015 годы экспорт нефти из России вырос со 144,4 млн. тонн до 223,4 млн. тонн. К 2004 году объемы экспорта нефти из России достигли 260,3 млн. тонн. Начиная с 2005 года экспорт нефти прекратил свой стремительный рост, и в последующие 10 лет колебался в районе 230-260 млн. тонн в год, этот период можно объяснить влиянием финансово-экономического кризиса 2008 года на всю мировую нефтегазовую отрасль, как России, так и мира в целом.

Объем экспорта нефти из России на протяжении последних 5 лет имеет тенденцию к снижению, о чём свидетельствует приведённая ниже таблица (Таблица 3) экспорта сырой нефти из России.

Проведём небольшой анализ приведённых в Таблице 3 данных, что бы нагляднее понять ситуацию с российским экспортом сырой нефти:

Средний уровень ряда (1):

y =  = 3432 / 15 = 228,8 млн. тонн

= 3432 / 15 = 228,8 млн. тонн

где: Y – абсолютные уровни ряда;

n – число уровней ряда;

В среднем, в период с 2000 по 2014 годы объем экспорта нефти из России составил 228, 8 млн. тонн нефти в год. Россия, с этим показателем, стабильно занимает 2-е место в мире, уступая только Саудовской Аравии.

=

=  × 100 =

× 100 =  × 100 = 103,16 %

× 100 = 103,16 %

где:  – уровень ряда начальный;

– уровень ряда начальный;

– уровень ряда за отчётный период;

– уровень ряда за отчётный период;

n – число уровней ряда.

Таблица 3

Экспорт РФ сырой нефти за 2000-2014 годы [Приложение 1]

| Год | Всего | В том числе: | Cправочно: средние экспортные цены, долларов за баррель | ||||

| количество, млн. тонн | стоимость, млн. долл. США | в страны дальнего зарубежья | В страны СНГ | ||||

| количество, млн. тонн | стоимость, млн. долл. США | количество, млн. тонн | стоимость, млн. долл. США | ||||

| 144,4 | 25271,9 | 127,5 | 22911,0 | 16,9 | 2360,9 | 23,94 | |

| 164,5 | 24990,3 | 140,8 | 22020,4 | 23,7 | 2969,9 | 20,78 | |

| 189,5 | 29113,1 | 156,5 | 25444,6 | 33,0 | 3668,5 | 21,02 | |

| 228,0 | 39679,0 | 190,7 | 34693,7 | 37,2 | 4985,3 | 23,81 | |

| 260,3 | 59044,8 | 220,3 | 51173,3 | 40,1 | 7871,4 | 31,02 | |

| 252,5 | 83438,0 | 214,4 | 73825,8 | 38,0 | 9612,2 | 45,21 | |

| 248,4 | 102282,9 | 211,2 | 90755,5 | 37,3 | 11527,5 | 56,32 | |

| 258,6 | 121502,8 | 221,3 | 107418,0 | 37,3 | 14084,8 | 64,28 | |

| 243,1 | 161147,0 | 204,9 | 142675,7 | 38,2 | 18471,2 | 90,68 | |

| 247,5 | 100593,2 | 211,0 | 88650,9 | 36,5 | 11942,3 | 55,61 | |

| 250,7 | 135799,3 | 224,1 | 124889,4 | 26,6 | 10909,9 | 74,11 | |

| 244,5 | 181812,4 | 214,4 | 168199,5 | 30,0 | 13612,8 | 101,74 | |

| 240,0 | 180929,7 | 211,6 | 169620,1 | 28,4 | 11309,6 | 103,14 | |

| 236,6 | 173669,6 | 208,0 | 162450,7 | 28,7 | 11219,0 | 100,41 | |

| 223,4 | 153887,9 | 199,3 | 145584,8 | 24,1 | 8303,1 | 94,22 |

Среднегодовой темп прироста (3):

Тприр= 103,16 – 100= 3,16 %

Тприр= 103,16 – 100= 3,16 %

Каждый следующий уровень ряда в среднем за год изменялся на 3,16 % в период с 2000 по 2014 год, то есть каждый год объем экспорта нефти изменялся в среднем на 3,16 %.

Динамика экспорта нефти из России за 2000–2014 годы представлена на Рисунке 1.

Рис 1. Динамика экспорта нефти из России за 2000–2014 года

В результате проведенного анализа динамики российского экспорта, можно отметить, что 2014 году было экспортировано 223,4 млн. тонн нефти, это значение является самым низким за прошедшие 12 лет. Снижение экспорта в 2014 году по сравнению с 2013 годом составило более 5%. А снижение экспорта нефти от его максимального значения в 2004 году составило 36,9 млн.тонн. Эти выводы не дают нам повода для оптимизма, если в совокупности с экспортом сырой нефти не рассматривать экспорт нефтепродуктов.

Проанализируем приведённые в Таблице 4 данные, что бы нагляднее оценить ситуацию с российским экспортом нефтепродуктов:

Средний уровень ряда (4):

y = = 1634,4 / 15 = 108,96 млн. тонн

В среднем, в период с 2000 по 2014 годы объем экспорта нефтепродуктов из России составил 108,96, 8 млн. тонн в год.

Таблица 4

Экспорт РФ нефтепродуктов за 2000-2014 годы [Приложение 2]

| Год | Всего | В том числе: | Cправочно: средние экспортные цены, долларов за тонну | ||||

| количество, млн. тонн | стоимость, млн. долл. США | в страны дальнего зарубежья | в страны СНГ | ||||

| количество, млн. тонн | стоимость, млн. долл. США | количество, млн. тонн | стоимость, млн. долл. США | ||||

| 62,6 | 10918,8 | 59,0 | 10150,8 | 3,5 | 768,0 | 174,53 | |

| 63,3 | 9374,5 | 60,8 | 8831,7 | 2,5 | 542,8 | 147,99 | |

| 75,5 | 11253,2 | 72,9 | 10826,7 | 2,6 | 426,5 | 149,13 | |

| 77,7 | 14060,0 | 74,2 | 13420,1 | 3,5 | 639,9 | 181,01 | |

| 82,4 | 19269,1 | 78,3 | 18288,2 | 4,1 | 980,9 | 233,84 | |

| 97,1 | 33806,5 | 93,2 | 32376,1 | 3,9 | 1430,4 | 348,27 | |

| 103,5 | 44671,7 | 97,7 | 41998,9 | 5,8 | 2672,8 | 431,63 | |

| 112,3 | 52227,6 | 105,5 | 49054,1 | 6,8 | 3173,5 | 465,15 | |

| 118,1 | 79885,6 | 107,8 | 72697,2 | 10,3 | 7188,4 | 676,54 | |

| 124,5 | 48144,9 | 115,5 | 44781,6 | 9,0 | 3363,3 | 386,76 | |

| 133,2 | 70471,1 | 126,8 | 66837,9 | 6,4 | 3633,2 | 529,16 | |

| 132,1 | 95709,9 | 120,1 | 87555,0 | 12,0 | 8154,9 | 724,69 | |

| 138,2 | 103624,2 | 121,2 | 92451,8 | 17,0 | 11172,4 | 749,94 | |

| 151,6 | 109334,8 | 141,3 | 101977,3 | 10,3 | 7357,5 | 721,35 | |

| 165,3 | 115874,7 | 155,7 | 109200,8 | 9,6 | 6673,9 | 700,84 |

= × 100 =  × 100 = 107,18 %

× 100 = 107,18 %

Среднегодовой темп прироста (6):

Тприр= 107,18 – 100= 7,18 %

Каждый следующий уровень ряда в среднем за год изменялся на 7,18 % в период с 2000 по 2014 год, то есть каждый год объем экспорта нефтепродуктов увеличивался в среднем на 7,18 %.

Динамика экспорта нефтепродуктов из России за 2000–2014 годы представлена на рисунке 2.

Рис 2. Динамика экспорта нефтепродуктов из России за 2000–2014 года

Рассмотрев экспорт сырой российской нефти с 2000 по 2014 годы можно сделать вывод, что по итогам 2014 года экспортировано 223,4 млн. тонн сырой нефти и это минимальный уровень с 2002 года, то есть минимум за 12 лет. Падение экспорта в 2014 году по отношению к 2013 году составило 5,6%. Стоит отметить, что падение объёма экспорта сырой нефти с максимума в 260 млн. тонн до текущих значений составило уже 14,24%.

На основании данных по экспорту нефтепродуктов в период с 2000 по 2014 года: по итогам 2014 года экспортировано 165,3 млн. тонн нефтепродуктов. Рост экспорта в 2014 году по отношению к 2013 году составил 9,03%. Стоит отметить, что экспорт нефтепродуктов достиг абсолютного максимума с 2000 года. Также необходимо отметить, что рост объёма экспорта нефтепродуктов с минимума в 62,6 млн. тонны до текущих значений составил 2,64 раза (102,7 млн. тонн).

Несмотря на то, что из 14 лет на протяжении 9 лет цена на нефтепродукты была ниже цены на нефть, сама по себе замена в экспортных потоках нефти на нефтепродукты является очень позитивным фактором, ведь нефтепереработка - это рабочие места, сложнейшие технологии, которые применяются и развиваются в России, а так же добавленная стоимость от произведённой продукции, которая всё больше остаётся отечественным производителям, и это положительный фактор развития, как нефтегазовой отрасли, так и национальной экономики в целом.

По данным Федеральной Службы Государственной статистики удельный вес экспорта нефти в общем объеме российского экспорта в 2014 году составил 25,2%, в экспорте топливно-энергетических товаров – до 38,5%.

Сейчас в России применяются пять сортов нефти, которые отличаются по качественным характеристикам: Siberian Light (легкая западносибирская), Urals (смесь Siberian Light и высокосернистой нефти Урала и Поволжья), Sokol (смесь нефти, добываемой на российском Дальнем Востоке и в Восточной Сибири), Rebco и ESPO (ВСТО).[18]

Нефть марки Siberian Light добывается в Ханты-Мансийском АО. Содержание серы в нефти около 0,6%. Основные производители нефти Siberian Light – это компании «Роснефть», «Лукойл», «Сургутнефтегаз», «Газпром нефть», «ТНК-BP». Содержание серы в нефти марки Sokol около 0,23%. Добывается в проекте «Сахалин-1».

REBCO (Russian Export Blend Crude Oil) – российская экспортная нефтяная смесь, по параметрам близка к марке Urals. Российский нефтяной фьючерс Rebco начал торговаться на Нью-Йоркской товарной бирже 23 октября 2006 г., позднее он был перенесен на площадку в Санкт-Петербурге.

ESPO (Eastern Siberia–Pacific Oceanoilpipeline) – марка сибирской нефти, поставляемая по трубопроводу Восточная Сибирь – Тихий океан (ВСТО). Нефть этой марки поставляется в страны Азии, а также на западное побережье США. Содержание серы около 0,65–0,75%.

Urals – российская марка экспортной нефтяной смеси, с содержанием серы около 1,5–2%. Основные производители нефти Urals – это компании «Роснефть», «Лукойл», «Сургутнефтегаз», «Газпром нефть», «ТНК-BP» и «Татнефть». С 2002 года цена на нефть Urals стремительно росла до 2008 года. В 2008 году цена марки Urals достигла уровня 90,68 долл. за баррель, однако в 2009 году среднегодовая цена на нефть марки Urals составила всего 55,61 долл. за баррель. Однако затем начался стремительный рост, и в 2012 году среднегодовая цена на нефть марки Urals достигла своего максимума за все годы торгов и составила 103,14 долл. за баррель нефти.

Ежегодно экспорт сырой нефти обеспечивает России приток нефтедолларов. С 2000 по 2014 год доход от экспорта сырой нефти вырос с 25,2 млрд. долларов до 153,9 млрд. долларов. Максимальный доход от экспорта сырой нефти Россия получила в 2011 году, тогда он составил 181,8 млрд.долларов США.

Рис.3. Доходы от экспорта нефти из России за 2000–2014 годы

Хотя объёмы экспорта нефти находятся на достаточно стабильном уровне, всё же главную роль играет цена на экспортируемую нефть. Так как, каким большим не был бы объём экспорта, при низкой его цене, и доходы будут низкими. Рассматривая период с 2000 по 2014 годы можно выделить несколько этапов роста и падения цены на нефть. Во-первых, стоит отметить, что с 2000 года до первой половины 2008 года цена на нефть стабильно росла, и увеличилась на 278,8% или увеличилась в 3,7 раза. Затем наступил финансово-экономический кризис и цены на нефть рухнули, в 2009 году по сравнению с 2008 годом среднегодовая цена на нефть снизилась на 63%. Третий период охарактеризован постепенным восстановлением рынка нефти, за 2 года цены на нефть возросли практически в 2 раза, и в 2012 году среднегодовая цена российской экспортной нефти достигла максимума, и составила 103,14 долларов за баррель. Четвёртый период, в какой-то степени повторяет кризис 2008 года, так как в конце 2014 года из-за переизбытка предложения на мировом рынке нефти, цены снова пошли стремительно вниз и за короткий промежуток времени снизились в 2 раза.

Рис. 4. Среднегодовая экспортная цена на российскую нефть за 2000–2014 годы

Основные потоки нефти из России идут в дальнее зарубежье и составляют 92%. В страны СНГ нефть экспортируется в небольших объемах – около 8% вывозимой нефти из России. Основным, и главным потребителем нефти в странах СНГ является Республика Беларусь – 5,43% (или 11,93 млн.тонн) от всего экспорта российской нефти. В Республику Беларусь нефть экспортируется главным образом для обеспечения сырьем своих НПЗ – это Мозырский НПЗ. В 2014 году в страны в страны дальнего зарубежья было экспортировано 199,3 млн. тонн нефти на общую сумму 145,6 млрд. долл. США. Преимущественно, на протяжении многих лет, основными покупателями российской нефти являются контрагенты из Нидерландов, в 2014 году в эту страну было поставлено наибольшее количество российской нефти – 43,5 млн.тонн (или 19,47% от всего экспорта нефти). На втором месте находится Китай, с 32,19 млн.тонн российской нефти, стоит отметить, что Китай стремительно увеличивает свою потребность в российской нефти, что не может не радовать наших поставщиков, особенно когда, в условиях санкций, западные партнёры всё чаще пытаются минимизировать свои отношения с нашей страной. Однако, далее в списке крупных потребителей следует целый ряд европейских стран, поддерживающих санкции, навязанные Соединёнными Штатами Америки, это такие страны как: Италия, Польша и Германия, у всех этих стран доля импорта российской нефти примерно на одном уровне – чуть более 8% от всего экспорта российской нефти в 2014 году.

Таблица 5

Страны-импортёры российской нефти в 2014 году [24]

| Страна | %, от всего экспорта российской нефти | Колличество, млн. тонн |

| Нидерланды | 19,47 | 43,5 |

| Китай | 14,41 | 32,19 |

| Италия | 8,68 | 19,39 |

| Польша | 8,32 | 18,59 |

| Германия | 8,16 | 18,23 |

| Япония | 7,04 | 15,73 |

| Южная Корея | 5,64 | 12,6 |

| Беларусь | 5,34 | 11,93 |

| Финляндия | 3,03 | 6,77 |

| Словакия | 2,49 | 5,56 |

| Венгрия | 2,34 | 5,23 |

| Испания | 2,02 | 4,51 |

| Швеция | 1,81 | 4,04 |

| Литва | 1,69 | 3,78 |

| Дания | 1,21 | 2,7 |

| Чешская республика | 1,18 | 2,64 |

| Хорватия | 0,97 | 2,17 |

| Другие страны | 6,2 | 13,85 |

| Всего | 223,4 |

Самым распространенным способом доставки российской нефти является танкерный флот. В 2009 году доля нефти, отгружаемой через морские терминалы, составила 65,93%. Следующим по значимости средством поставки является трубопроводный транспорт. Доля его составила 28,57%. Доля транспортировки нефти по железной дороге около 5,5%.

В настоящее время в России существуют системы магистральных нефтепроводов: Дружба, БТС, БТС-2, Грозный-Туапсе, Баку-Новороссийск, ВСТО, КТК.

Дружба – крупнейшая в мире система магистральных нефтепроводов. Маршрут нефтепровода проходит от Альметьевска через Самару, Брянск до Мозыря, затем разветвляется на 2 участка: северный (по территории Белоруссии, Польши, Германии, Латвии и Литвы) и южный (по территории Украины, Чехии, Словакии и Венгрии). По нефтепроводу в страны дальнего зарубежья ежегодно экспортируется 66,5 млн. тонн нефти, в том числе по северной ветке – 49,8 млн. тонн.

Балтийская трубопроводная система (БТС) – система магистральных нефтепроводов, связывающая месторождения нефти Тимано-Печерского, Западносибирского и Урало-Поволжского районов с морским портом Приморск. Проектная мощность нефтепровода – 74 млн. тонн нефти в год.

Нефтепровод Грозный – Туапсе – первый крупный российский магистральный нефтепровод из труб среднего диаметра. Построен в 1927–1928 гг. для транспортировки нефти из грозненского района нефтедобычи к побережью Чёрного моря в порт Туапсе. Нефтепровод Грозный – Туапсе был торжественно открыт 7 ноября 1928 г. одновременно с нефтяным пирсом в Туапсе, с которого началась жизнь нефтеналивного района Туапсинского порта. 5 декабря 1928 г. в резервуары туапсинской нефтебазы поступила первая нефть. В 1938 г. началась добыча нефти в Краснодарском крае. Головной участок нефтепровода был использован как продуктопровод, а по конечному его участку транспортировалась нефть от краснодарских промыслов в районе Майкопа до Туапсе. В настоящее время нефтепровод Грозный – Туапсе не эксплуатируется.

Нефтепровод Баку – Новороссийск – трубопровод для транспортировки каспийской нефти к российскому порту Новороссийск, расположенному на берегу Чёрного моря.

Восточный нефтепровод (трубопроводная система «Восточная Сибирь – Тихий океан», ВСТО) – нефтепровод, который соединяет нефтяные месторождения Западной и Восточной Сибири с портами Приморского края России и будет обеспечивать страны Азиатско-Тихоокеанского региона. Часть нефтепровода от Талаканского нефтяного месторождения до Тайшета длиной 1105 км действует в реверсном режиме, обеспечивая поставку нефти на Ангарский нефтехимический комбинат. Разработка проекта и строительство нефтепровода осуществляются на основании распоряжения правительства Российской Федерации от 31 декабря 2004 г. №1737-р. По проекту, разработанному государственной компанией «Транснефть», нефтепровод Восточная Сибирь – Тихий океан мощностью 80 млн. тонн нефти в год должен пройти из Тайшета (Иркутская область) севернее озера Байкал через Сковородино (Амурская область) в тихоокеанскую бухту Козьмино (Приморский край (ранее конечная точка планировалась в бухте Перевозная). Намечено строительство ответвления для экспорта нефти в Китай. Также имеются планы строительства нефтеперерабатывающего завода в конечной точке трубопровода. Планируемая протяженность – 4188 километров.

Каспийский трубопроводный консорциум (КТК) – международная акционерная компания, построившая и эксплуатирующая нефтепровод КТК, который соединяет месторождения Западного Казахстана (Тенгиз, Карачаганак) с российским побережьем Чёрного моря (терминал Южная Озереевка около Новороссийска). Протяжённость нефтепровода – 1510 километров.

Крупнейшее компанией-экспортером нефти в 2014 году стала «Роснефть». Объемы экспорта в дальнее зарубежье составили 97,3 млн. тонн. На втором месте «ЛУКОЙЛ» с 31,8 млн. тонн экспортной нефтью. И тройку лидеров замыкает «Сургутнефтегаз» – 28,23 млн. тонн нефти на экспорт.

Нефтяная компания «Роснефть» экспортировала 63,6 млн. тонн нефти в Северо-Западную, Центральную и Восточную Европу, в страны Средиземноморья и по другим направлениям дальнего зарубежья. Экспорт в СНГ составил 9,8 млн. тонн. Рост объемов связан с добавлением новых активов и началом поставок легкой нефти, добываемой ОАО «Оренбургнефть», железнодорожным транспортом. Поставки в страны Азиатско-Тихоокеанского региона составили 23,9 млн. тонн, в том числе 15,8 млн. тонн было поставлено по трубопроводу в Китай в соответствии с долгосрочными контрактами, а оставшийся объем нефти поставлен на экспорт через порты Козьмино и Де-Кастри. Рост поставок в страны АТР по сравнению с 2013 годом составил 33%, в основном в связи с консолидацией ОАО «Верхнечонскнефтегаз».

Основная часть экспортных поставок ОАО «НК «Роснефть» осуществляется через мощности АК «Транснефть», включая сеть магистральных трубопроводов и порты. В 2014 году экспортные поставки осуществлялись с использованием следующих транспортных маршрутов:

· трубопроводным транспортом — 91,9 млн. тонн, что составило 94,5% от общего объема экспорта нефти;

· железнодорожным и смешанным транспортом — 5,4 млн. тонн, или 5,5% от общего объема экспортных поставок.

В 2014 году ОАО «НК «Роснефть» продолжило поставки в адрес Китайской национальной нефтегазовой корпорации (КННК) в рамках долгосрочного договора, заключенного в 2009 г. Объем поставок Компании в 2014 году составил 15 млн. тонн, включая объемы, поставленные по контракту между НК «Роснефть» и АК «Транснефть», который является ресурсным обеспечением контракта между АК «Транснефть» и КННК (по условиям данного договора НК «Роснефть» продает сырую нефть АК «Транснефть» для ее дальнейшей поставки в адрес КННК).[23]

На экспорт в ближнее и дальнее зарубежье организациями ОАО «ЛУКОЙЛ» в 2014 году было отгружено 31,8 млн. тонн нефти, что на 8,4% меньше аналогичного показателя 2013 года. Доля поставок через транспортную систему ОАО «АК «Транснефть» снизилась с 87,7% до 79,5%, при этом эксплуатация собственной транспортной инфраструктуры выросла за счет начала прокачки через новый трубопровод «Харьяга-Ю.Хыльчую».[22]

На долю нефтегазовых доходов приходится около половины доходов федерального бюджета. Подавляющую часть налоговой нагрузки любой нефтяной компании в России составляют налог на добычу полезных ископаемых (НДПИ) и экспортные пошлины на нефть и нефтепродукты. Они занимают более 80% всех налоговых выплат для основных ВИНК. Налоговый режим отрасли на протяжении последнего десятилетия периодически меняется и пересматривается.

К основным проблемам экспорта нефти и нефтепродуктов можно отнести:

· неэффективная инфраструктура, ограничивающая экспортные поставки нефти;

· низкие инвестиционные возможности нефтяных компаний, обусловленные высокой налоговой нагрузкой на отрасль;

· большая степень монополизации рынков нефтепродуктов всероссийского, регионального и местного масштаба;

· высокий износ основных фондов нефтеперерабатывающей промышленности.

Развитие в нефтяной промышленности происходит по следующим направлениям, способствующим увеличению объемов экспорта нефти и нефтепродуктов из России:

· строительство система нефтепроводов, упрощающих поставку;

· стимулирование притока инвестиций в разработку новых месторождений и развитие транспортной инфраструктуры;

· развитие новых крупных центров добычи нефти и разработка месторождений на шельфе;

· стимулирование внедрения перспективных технологий добычи и переработки нефти;

· расширение присутствия ведущих российских нефтяных компаний на внешних рынках.

Одним из приоритетных направлений является расширение присутствия ведущих российских нефтяных компаний на рынках других стран.

1.3 Рыночные механизмы ценообразования на рынке нефти

Кризис системы нефтяного ценообразования под администрацией ОПЕК в 1986-1988 годах явился переходом на новую ступень развития, в котором решающая роль в установлении цен на нефть перешла от ОПЕК к рыночным силам. Впервые использованный мексиканской национальной нефтяной компанией PEMEX в 1986 году, рыночный способ ценообразования широко распространился и в других нефтеэкспортирующих странах и до сих пор является основным методом ценообразования в мировой торговле сырой нефтью. Рынок нефти был готов к такому переходу: отказ от системы концессий и волны национализации, подрывавшие поставки нефтяных транснациональных компаний, увеличили количество транзакционных сделок, проходящих без непосредственного участия транснациональных компаний, что привело к развитию сложной структуры взаимосвязанных рынков нефти, состоящих из рынков спот, а также форвардных, фьючерсных, опционных и других рынков производных ценных бумаг.[15]

На современном этапе мирового рынка нефти выделяют биржевое ценообразование и внебиржевой рынок.

Появление и развитие биржевой торговли нефтью во многом обусловило изменение принципов ценообразования. Впервые торговля фьючерсами на сырую нефть началась в 1986 году на Нью-Йоркской товарной бирже (англ. NYMEX – New York Mercantile Exchange). Несколькими годами позднее контракты на сырую нефть начали торговаться на Межконтинентальной бирже (ICE - Intercontinental Exchange) и на Международной денежной бирже Сингапура (SIMEX- Singapore International Monetary Exchange). В апреле 2013 года биржевые торги сырой нефтью также были запущены на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ).

На сегодняшний день преобладающую часть совершаемых на бирже сделок составляют спекулятивные операции с фиктивным товаром и фьючерсные контракты. Общий объем операций по покупке и продаже нефти во много раз превышает количество операций с фактической поставкой товара.

В отличие от спотовой цены на нефть стоимость фьючерсных контрактов определяется не столько соотношением спроса и предложения, сколько ожиданиями участников сделки относительно будущей конъюнктуры рынка. Любые происходящие события и информационные сигналы мгновенно находят свое отражение в изменении цен на нефть, что обуславливает высокую изменчивость фьючерсного рынка. Глобализация мирового рынка нефти и функционирование биржи в режиме реального времени обусловлены мощным развитием компьютеризации и информационных технологий, формирующих единое информационное пространство. [9]

Крупнейшими нефтяными биржами являются ICE и NYMEX, на которых торгуются стандартизированные маркерные сорта нефти – добываемая в США Light Sweet, или West Texas Intermediate (WTI), и добываемая на шельфе Северного моря Brent. Данные сорта нефти обладают схожими характеристиками и считаются эталонными (таблица 1)

Таблица 6

Маркерные сорта нефти и российская нефть Urals [25]

| Плотность | Содержание серы | |

| Light Sweet | 40 API | 0,4 – 0,5 % |

| Brent | 38,6 – 39API | 0,37 % |

| Urals | 31 – 32 API | 1,2 % |

Исторически ценовая раздница между эталонными сортами WTI и Brent составляла 1 - 2% в пользу первого. После 2010 года произошла значительная, контрастная смена ценовой динамики – разница в ценах составляет более 15-20$ и выше (Рисунок 5).

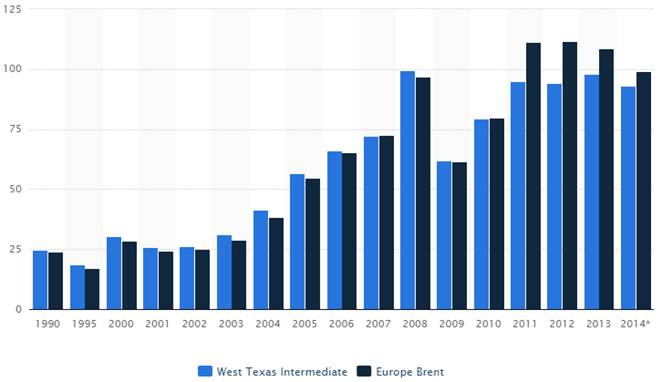

Рис. 5. Ценовая динамика WTI и Brent, 1990-2014[26]

Одной из причин сложившейся ситуации стал бурный рост добычи нефти в штатах Техас и Северная Дакота, вызвавший перенасыщение рынка в центральной части США и оказавший негативное влияние на цену WTI. Увеличение ценового спрэда обусловлено и другими причинами: законодательным ограничением США биржевых спекуляций на рынке нефти, принятым администрацией президента США Барака Обамы в 2010 году в ответ на мировой финансовый кризис 2008-2009 годов; а также позицией Федеральной резервной системы США в области монетарной политики.

Внебиржевой рынок нефти.На крупнейших биржах нефтяных контрактов в Лондоне и Нью-Йорке торгуются всего лишь два сорта нефти – WTI и Brent, а добываемых сортов несколько десятков. Все различия в характеристиках того или иного сорта (плотности, парафиновым добавкам и т.д) учитываются в стоимости данного сорта. Ориентированием для определения цен служат котируемые на рынке маркерные сорта. На европейском внебиржевом рынке главным ориентиром является нефть сорта Brent, на американском – Light Sweet, в Азии – нефть из Дубай (Dubai). Стандартом для членов организации стран экспортёров нефти является так называемая «корзина» ОПЕК (OPEC Reference Basket of crudes), включающая в себя пропорционально объемам добычи основные сорта нефти, добываемые членами картеля. После вступления в силу последних изменений состав «корзины» представлен следующими сортами:

·

|

· Girassol (Ангола);

· Oriente (Эквадор);

· Iran Heavy (Иран);

· Basra Light (Ирак);

· Kuwait Export (Kувейт);

· Es Sider (Ливия);

· Bonny Light (Нигерия);

· Qatar Marine (Катар);

· Arab Light (Саудовская Аравия);

· Murban (ОАЭ);

· Merey (Венесуэла).

Стоимость «корзины» ОПЕК определяется ситуацией на нефтяном рынке. Историческим максимумом для «корзины» ОПЕК является ценовая отметка 140,73 долл. США за баррель, зафиксированная 3 июля 2008 года. Резкие падения «корзины» наблюдались после событий 11 сентября 2001 года и в ходе затяжной дипрессии мировой экономики 2008-2009 годов. (Рисунок 6)

Рис. 6. Стоимость нефтяной «корзины» ОПЕК, 2002-2014[27]

|

Рис. 7. Дифференциал Urals к Brent, 2011-2015 [28]

В условиях рыночной экономики модель ценообразования, как во внешней торговле, так и на внутреннем рынке, является многофакторной, т.е. формирование цен происходит под воздействием целой совокупности разнообразных факторов. По характеру и сфере действия данные факторы могут быть разделены на 5 групп:

1.

|

2. экономические – определяемые особенностями, условиями производства и реализации данной продукции (издержки, налоговые и иные сборы, наличие товара-заменителя, качество и потребительские свойства продукции);

3. специфические – влияющие только на некоторые товары и услуги (сезонность, комплектность, гарантийные условия обслуживания, эксплуатационные расходы);

4. специальные – связанные с действием особых экономических инструментов (государственное регулирование экономики, валютный курс);

5. внеэкономические – политические, военные.

При анализе конкретных товаров принято ранжировать факторы ценообразования по степени их влияния. При этом выделяются фундаментальные факторы, напрямую формирующие цену товара, и случайные факторы, присутствие которых может существенным образом скорректировать цену, как в сторону увеличения, так и снижения (например, природные катаклизмы, военные действия и иные форс-мажорные обстоятельства). [10]

Фундаментальными базовыми факторами, определяющими цены на мировом рынке нефти являются факторы, формирующие спрос и предложение на данный товар. Согласно классической теории ценообразования, решающее значение имеет именно баланс спроса и предложения, в котором наблюдается их равновесие. Цены повышаются, если спрос растет быстрее предложения, и наоборот. Вместе с тем в нефтяной отрасли спрос и предложение по-разному воздействуют на динамику цен. В краткосрочной перспективе цены в большей степени зависят от изменения спроса, а в долгосрочной – от изменения предложения. Это связано с тем, что нефтяные рынки характеризуются более инерционным предложением: при отсутсвии или исчерпании коммерческих или стратегических запасов нефти быстрое увеличение объемов добычи (вовлечение в разработку новых месторождений, интенсификация добычи) сложно как технически, так и экономически. Поэтому в краткосрочной перспективе рост неудовлетворенного спроса, который определяется, прежде всего, темпами роста мировой экономики, энерго- и нефтеемкостью экономики и эффективностью энергопотребляющих технологий ведет к повышению цен. На более долговременном временном отрезке, наоборот, динамика цен определяется такими факторами как рост или сокращение разведанных и вовлеченных в оборот месторождений, появление новых технологий и изменение затрат на добычу нефти.[10]

|

Оценивая воздействие всех вышеупомянутых факторов на формирование цен на нефть, необходимо иметь в виду, что часто это воздействие взаимозависимое. Например, рост предложения относительно недорогой нефти ведет к увеличению ее использования (явление, характерное для первой половины 20-го века), а растущий спрос приводит к вовлечению в оборот новых месторождений. Формируясь под воздействием спроса и предложения, мировые цены на нефть имеют обратный эффект на данный спрос и предложение. Высокие цены на нефть, с одной стороны, сдерживают спрос и являются стимулом для замещения нефти альтернативными видами топлива, а, с другой, ведут к увеличению производства нефти в регионах с относительно низкими издержками по ее добычи. Подобное ограничение спроса и увеличение предложения создает предпосылку для снижения цен на рынке нефти. При низких цен на нефть, наоборот, наблюдается увеличение спроса и снижение предложения (засчет сокращения добычи и инвестиций в регионах с более высокими издержками по добычи), в результате чего наблюдается последующий рост нефтяных цен.

Помимо фундаментальных факторов, определяющих цены на нефть на мировом рынке, имеется и другие составляющие, носящие случайный или спекулятивный характер. К факторам, носящий случайный характер, относят природные и техногенные катастрофы, а также политические и международные санкции и военные действия в регионах добычи. Некоторые из перечисленных факторов могут проявляются лишь в редких, но их воздействие на мировые цены на нефть может быть значительным.

В последние годы наблюдается смещение траектории международных товаропотоков энергоносителей в силу геополитических факторов. Политические волнения в ряде арабских стран в 2011- 2013 годах привели к трехкратному падению национальной добычи нефти в Ливии и существенным проблемам в нефтяных отраслях Сирии и Египта. Ситуация в регионе была также усугублена угрозой закрытия Ормузского пролива, через который осуществляется 35 - 40% международных нефтяных товаропотоков.[13] Со стороны западных стран, энергетическая геополитика реализовывалась в довольно жестких формах: так, США, стремясь заставить Иран, одного из главных продуцентов нефти, отказаться от программ развития ядерной энергетики, в конце 2011 года ввели эмбарго на импорт иранской нефти, к которому, в июле 2012 года, также присоединились Евросоюз и ряд компаний из Южной Кореи, Японии и Индии. Под давлением США ведущее страховое общество «Lloyds Register» также прекратило выдачу заключений о соответствии нормам безопасности и экологическим стандартам танкерам и контейнеровозом Ирана. Запрет закупок иранской нефти благоприятствовал другим странам, прежде всего Саудовской Аравии, Кувейту, ОАЭ и Ираку, быстро освоившие внезапно открывшиеся рыночные ниши.

С развитием бумажного рынка нефти определенное влияние на формирование цены на нефть имеют действия участников биржевого рынка, зачастую носящий спекулятивный характер. До середины 2000-х годов главными участниками данного рынка были хеджеры – игроки физического рынка нефти, сводящие к минимуму риски своих физические операции посредством финансовых инструментов. Игроками, придерживающимися подобных стратегий, являются не только нефтяные компании, но и многие другие организации, деятельность которых зависит от цен на топливо. Со второй половины прошлого десятилетия пальма первенства перешла к игрокам, прямо не связанных с нефтяным бизнесом – банкам, пенсионным и страховым фондам - инвесторам, рассматривающим нефть как объект вложений, способный принести высокую прибыль. Такой недостаток нефти как актива для долгосрочных вложений, как сильная подверженность цены влиянию сезонных факторов, природных и политических катаклизмов, превращается в положительную характеристику для спекулянтов, играющих на страхах и ожиданиях рынка. О росте количества спекулянтов свидетельствует тот факт, что, несмотря на увеличение открытых позиций, исполнение контрактов на поставку нефти находится на предельно низком уровне: участники рынка нефтяных фьючерсов закрывают позиции до исполнения контрактов, что позволяет им избежать сложные процедуры, сопутствующие физической поставке. Таким образом, исполнение контрактов на рынке нефтяных фьючерсов проходит посредством финансовых взаиморасчетов.[11]

Вследствие развития торговли производными нефтяными контрактами, произошло вливание больших объемов капитала на нефтяной рынок, который превратился из классического во фьючерсную разновидность финансового рынка и приобрел высокую изменчивость, свойственную валютно-финансовым рынкам. Биржевой способ ценообразования нефти привел к тому, что цена на нефть начала определяться её ценностью как финансового актива и стала тесно зависима с такими факторами как фондовые индексы, в частности S&P 500, Dow Jones Index, курс доллара и его инфляционные ожидания.

Поскольку цена на нефть выражена в долларах США, зависимость между нефтяными котировками и курсом доллара очевидна (Рисунок 8).

Рис. 8. Средневзвешанный курс доллара (Trade Weighted US Dollar Index:Broad) и цена корзины AMEX (AMEX Oil Index Price)[29]

Рост курса американской валюты ведет к росту её покупательной способности, и, следовательно, к снижению цены, выраженной в долларах, а рост цен на нефть ведет к долларовой инфляции и снижению его курса. Нефтяные фьючерсы являются инструментами защиты от долларовой инфляции. При реальном и ожидаемом высоком уровне долларовой инфляции растет спрос на нефтяные фьючерсы, приводящий к росту цен на сырую нефть.

Таким образом, динамика мировых цен на нефть во многом определяется сальдо - перетоками свободного капитала мировой финансовой системы на фьючерсный нефтяной рынок, ставшим частью финансового рынка. Эти процессы не являются стихийными, а координируются финансовыми корпорациями и государственными структурами США и ЕС, проводящих активную политику денежного стимулирования в целях преодоления долгового кризиса и поддержки мировой экономики.

Существенный отток спекулятивного капитала мог бы быть возможен в результате ужесточения регулирования финансовых рынков в целях преодоления кризисных явлений мировой экономики. В частности, одной из мер является установление спекулятивных ограничений для товарных фьючерсных контрактов и для свопов подобных производных финансовых инструментов. Однако, в сентябре 2012 года после переговоров с ОПЭК, Международным энергетическим агентством (International Energy Agency, IEA) и рядом корпораций, Международная организация комиссий по ценным бумагам (International Organisation of Securities Commissions, IOSCO) отказалась от реформы в области ценового регулирования своп сделок.

Выводы по первой главе:

1. Нефтяная промышленность в настоящее время является основой национальной экономики России. Нефтяная отрасль включает: нефтедобывающие предприятия, нефтеперерабатывающие заводы и предприятия по транспортировке и сбыту нефти и нефтепродуктов. По разведанным запасам нефти Россия является одним из лидеров в числе ведущих нефтедобывающих стран мира. В ее недрах сосредоточено около 10% мировых запасов нефти. В последние годы Россия занимает лидирующие позиции по объему добычи сырой нефти и обеспечивает 12% мировой торговли нефтью.

2. В 2014 году из России было вывезено около 288 млн. тонн нефти и нефтепродуктов. Основные страны-импортеры российской нефти – Нидерланды, Китай, Италия, Польша, Германия и Япония. Удельный вес экспорта нефти в общем объеме российского экспорта в 2014 году составил 25,0%, в экспорте топливно-энергетических товаров – 38,4%. Основные потоки нефти из России идут в дальнее зарубежье. В стра